医药行业的残酷之处在于,资本从不奖励“减亏冠军”,只愿意为“增长故事”买单。

2026年初,当中药龙头以岭药业抛出那份扭亏为盈的业绩预告时,市场一度为之侧目。预告显示,2025年预计归母净利润高达12亿至13亿元,相较于2024年巨亏7.25亿元的至暗时刻,这份成绩单显得格外耀眼。

然而,如果仅凭这一纸财报就高呼“王者归来”,很可能误读了当下以岭药业的真实处境。穿过财务数字的迷雾,你会发现一个尴尬的现实:以岭药业虽然利润表修复了,但支撑高增长的业务骨架并未重塑。

至暗时刻已过,但以岭药业可能再也回不去那个属于它的高峰了。

01

扭亏的“财技”与代价

利润回来了,但以岭药业的收入没回来。

我们先来看这份堪称“魔术表演”的业绩修复。2026年1月,以岭药业发布2025年度业绩预告,公司预计实现归母净利润12亿-13亿元。要知道,在前一年(2024年),这个数字是亏损7.25亿元。这种“V型反转”在A股市场中并不多见。

以岭药业业绩预告(资料来源:公司公告)

但仔细拆解财务数据,你会发现这更像是一场极致的降本增效。

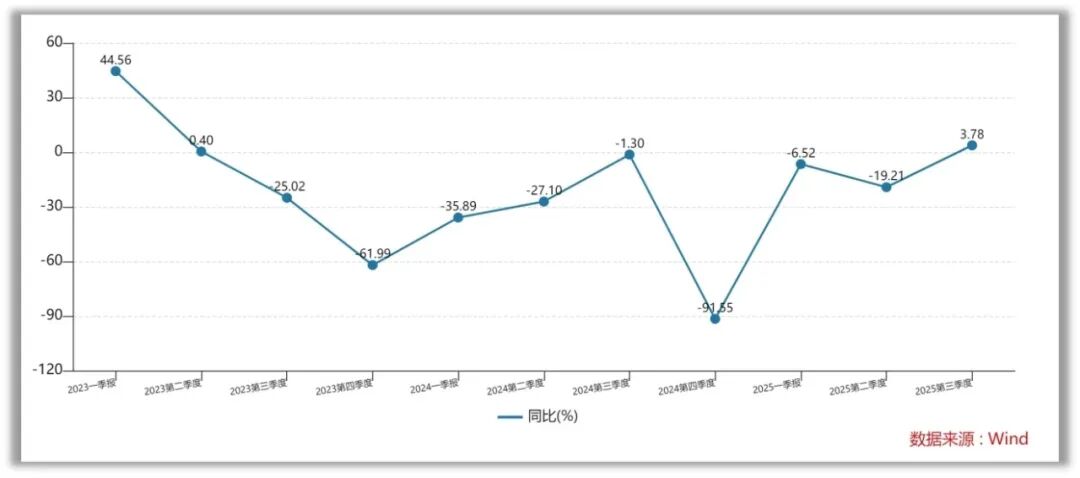

2025年前三季度,以岭药业交出了一份矛盾的成绩单:营业总收入同比下降了7.82%,但归母净利润却同比增长了80.33%。这种“逆逻辑”的增长,秘密藏在成本端。同期,公司的营业总成本同比下降了17.82%。

这哪里是恢复性增长?这分明是断臂求生。

具体来看,2025年前三季度,公司销售费用缩减幅度极为明显,同比下降约19%。通过减少市场推广、优化管理流程、压缩各项开支,以岭药业硬生生在营收下滑的通道里,用“省钱”挖出了利润空间。经营活动产生的现金流量净额更是飙升至12.78亿元,同比激增296.2%,这说明公司在收回应收账款和去库存上下了狠功夫。

从某种意义上说,这份扭亏为盈的财报,是以岭药业管理层展现出的极高财务调节能力的证明,而非核心业务竞争力的复苏。

更重要的是,以岭药业主营业务的“体感温度”并未回暖。

截至2025年9月30日,以岭药业的存货余额依然高达16.85亿元,占流动资产的比例超过30%。这不仅是资金的沉淀,更是潜在的减值风险。这些库存是什么?很大一部分仍是呼吸系统类药物――也就是连花清瘟系列。

曾几何时,连花清瘟是那个让以岭药业登顶的“中国神药”。但在后疫情时代,呼吸系统类产品的收入自2023年起便持续跳水。数据显示,2024年该板块营收同比暴跌了75%以上。虽然2025年随着甲流等季节性呼吸道疾病的反复,此类药物仍有市场,但那种全民囤货的盛况已经绝迹。

以岭药业分季度营收增速(资料来源:Wind)

如果说呼吸类产品是时代红利,那么心脑血管类产品(通心络、参松养心、芪苈强心)才是以岭药业真正的“压舱石”。但这一核心板块也持续低迷。

以岭药业的确度过了“至暗时刻”,它通过勒紧裤腰带、甩掉历史包袱,重新回到了盈利的轨道。当前以岭药业的股价已经在22倍市盈率水平企稳,体现了资本市场对公司业绩筑底的预期。但问题是,勒紧裤腰带能让人活下去,却不能让人跑起来。

02

没有新故事,何来新高峰?

资本市场喜欢听故事,尤其是关于“第二增长曲线”的故事。很遗憾,当下的以岭药业,在讲新故事这件事上,显得格外吃力。

为了摆脱对中药大单品的过度依赖,以岭药业多年前就提出了“中药+化药”双轮驱动战略。2026年初,这个战略终于有了实质性的产出。

2026年1月,以岭药业发布公告,其全资子公司以岭万洲申报的苯胺洛芬注射液(万舒安)正式获批上市,用于术后镇痛。这是公司首个获批的化药专利新药。紧接着3月初,全资孙公司万洋衡水的泊马度胺原料药也获得上市批准,这是一种用于治疗多发性骨髓瘤的第3代免疫调节剂。

乍一看,管线丰满了许多。但仔细推敲,这些新业务很难支撑起千亿市值时期的想象空间。

首先,苯胺洛芬注射液所处的术后镇痛市场,是一片高度内卷的红海。前面有扬子江、恒瑞等传统巨头把持,以岭药业作为一个化药领域的后来者,销售基因本就偏向中药OTC(非处方药)模式,要想在医院端打开局面,难度可想而知。

其次,泊马度胺原料药虽然技术壁垒不低,但本质上仍属于原料药出口思维,附加值远不如创新制剂。而且,以岭药业虽然宣称要加速推进该产品的国际注册,但其国际化进程刚刚遭遇了当头一棒。

就在泊马度胺获批前后,市场还关注到了另一则关于以岭药业的公告。

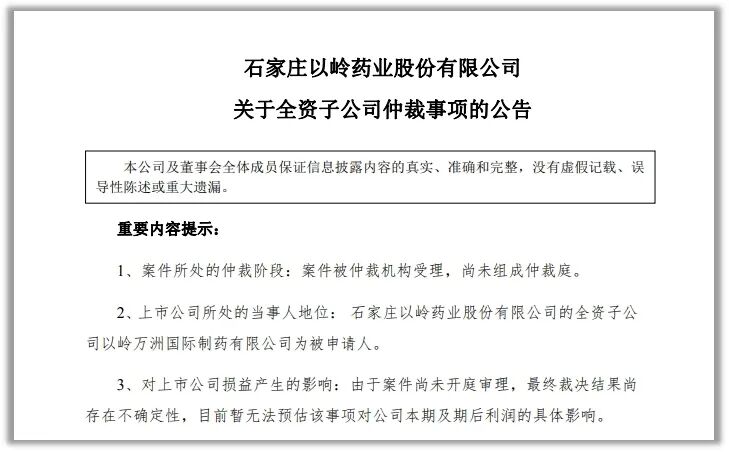

3月2日,以岭药业披露,其全资子公司以岭万洲国际制药有限公司被美国公司Gerbera Therapeutics提起仲裁。对方就委托加工协议主张履行瑕疵并索赔,香港国际仲裁中心已受理此案。

资料来源:企业公告

虽然上市公司公告强调该事项“不会对公司主营业务产生重大影响”,且案件尚未开庭,但在资本市场的语境里,这无异于给“国际化”三个字蒙上了一层阴影。

在此之前,以岭万洲一直承担着公司化药国际化的桥头堡角色,掌握着中美欧药品质量管理理念,试图通过代工和原料药出口打开海外市场。此次仲裁纠纷,无论最终结果如何,都暴露了海外委托加工业务中的管理风险与合规摩擦。

对于正在试图向海外讲述“中药+化药”新故事的以岭药业来说,这样的消息显然不合时宜。

再看传统中药板块。虽然公司近年来陆续有芪防鼻通片、小儿连花清感颗粒等新品获批或申报,但这些品种大多集中在鼻炎、感冒等领域,本质上仍是“大呼吸科”的延伸,未能跳出舒适区开辟新战场。

2026年初受理的芪龙定喘片,针对的是慢性阻塞性肺疾病,这是一个不错的慢病赛道。但慢病用药的市场培育周期极长,且需要强有力的循证医学证据支撑,短期内很难形成像连花清瘟那样的爆发力。

回顾以岭药业的2025年,它确实展现了一家成熟企业极强的经营韧性:通过压缩成本、优化现金流、清理库存,成功从亏损的泥潭中爬了出来。这种“深蹲起跳”的能力值得肯定。

但展望未来,问题依然严峻。

呼吸类产品的营收缺口,需要靠一个个像苯胺洛芬注射液这样的化药新药去填补;心脑血管类产品的学术高地,需要不断投入巨额的研发费用去维持;而国际化的宏大愿景,则需要在应对各种仲裁与合规摩擦中小心翼翼前行。

中药行业正在经历深刻的结构性变革,集采常态化倒逼企业从“规模扩张”转向“精益生存”。对于以岭药业而言,2025年的扭亏只是一个新的起点,而非终点。

以岭药业或许再也回不到那个仅凭一个单品就能撬动近千亿市值的高峰了。接下来的路,它必须学会在没有神话的年代,靠着一款一款药、一个一个市场的慢功夫,去重新证明自己的价值。