来源 :朝阳永续2025-06-30

1.龙佰集团第二季度业绩预期怎么样?

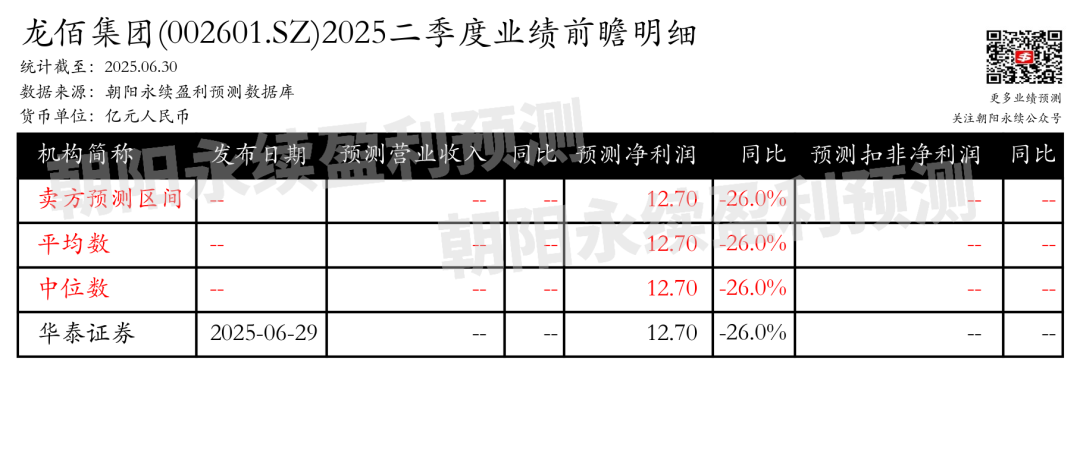

截至2025年06月30日,根据朝阳永续季度业绩前瞻数据:

预测净利润5.80亿元,同比变动-25.0%。

关注后续财报数据披露后能否超预期,朝阳永续A股季度业绩前瞻数据将为投资者提供业绩鉴定。

2.龙佰集团最新卖方观点

华创证券认为:龙佰集团2024年营收增长2.78%,净利润下降32.79%。第四季度因新能源材料业务亏损、商誉存货减值等因素导致业绩下滑,但2025年第一季度已实现盈利。钛白粉价格稳定,销量正增长,公司钛白粉开工率行业领先。公司钛矿端新增产能,与四川资源集团合作开发红格南矿,增强资源控制力。作为全球钛白粉及海绵钛产能龙头,公司具有成本优势和全球定价权,预计2025-2027年净利润持续增长。

分业务来说:

1)钛白粉业务:2024年销量同比增长8.25%,开工率85.79%,行业领先。

2)钛矿资源开发:新增产能集中在钛矿端,与四川资源集团合作开发红格南矿,资源量翻倍,矿山服务年限延长。

华金证券认为:龙佰集团2024年收入275.39亿元,同比增长2.78%,净利润21.69亿元,同比下降32.79%。2025年一季度收入70.60亿元,同比下降3.21%,净利润6.86亿元,同比下降27.86%。公司净利润下降主要由于铁精矿销售价格降低、新能源材料盈利未达预期及回购子公司股权产生的财务费用。钛白粉业务收入增长6.82%,毛利率提升2.83pct;海绵钛业务收入增长16.71%,毛利率大幅下滑14.77pct;铁系产品收入下降24.54%,毛利率下滑8.34pct;新能源材料收入下降12.35%,毛利率下滑2.62pct。公司积极应对国际反倾销挑战,调整市场布局,转向新兴市场。

龙佰集团深化产业链布局,强化资源优势,钛白粉、海绵钛产能全球第一,积极推进核心项目,提升资源综合利用。