近期,北交所向 深圳市沛城电子科技股份有限公司 (下称“沛城科技”)下发了第二轮问询函。问询函再次关切了公司与 比亚迪 合作的稳定性。

其实,沛城科技一开始的IPO目标是上交所主板。

2023年9月,沛城科技与 国泰君安证券 签订上市辅导协议,并获深圳证监局同意辅导备案申请。彼时,公司瞄准了上交所主板。然而,2024年12月,沛城科技公告,IPO目标改为北交所。

在改换目标的这几年,公司究竟发生了什么?

张力制图

营收净利双降

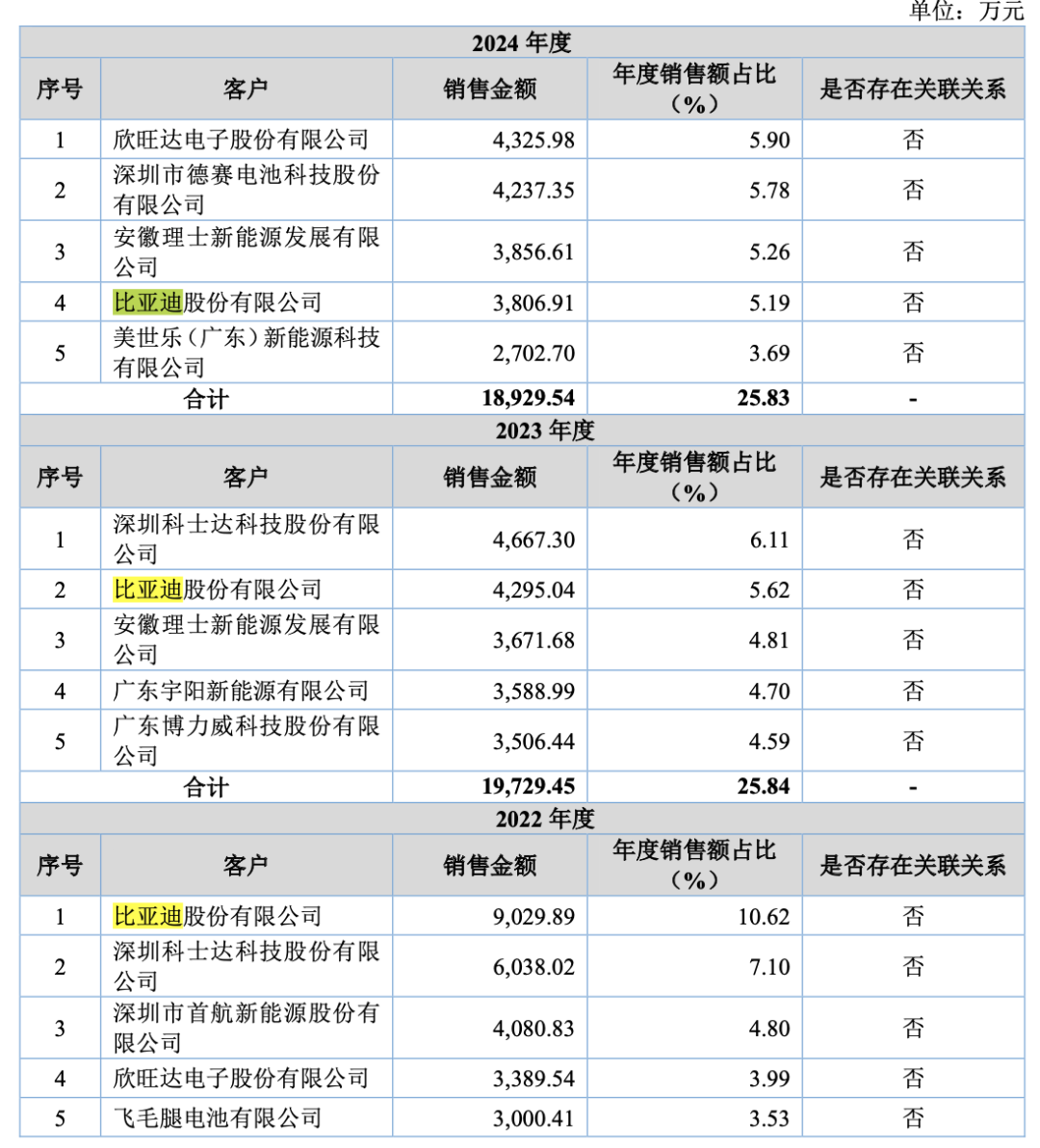

沛城科技成立于2004年,是定位于锂电新能源行业的局部电路增值服务商,是国家高新技术企业、国家级专精特新“小巨人”企业。公司客户包括 比亚迪 、 德赛电池 、 理士国际 、 亿纬锂能 、 科士达 、 欣旺达 、 飞毛腿 等全球知名新能源品牌商及储能电池或储能系统制造商。

沛城科技的主营业务是锂电新能源相关的电池、电源、电驱、电动车配套产品的研发、生产及销售。公司产品聚焦新能源、消费类、汽车电子等下 游行 业的元器件及第三方BMS、PCS等产品的应用需求,通过业务模式创新与持续完善产业链配套,公司可以提供从集成电路、功率器件应用方案,到第三方电池电源控制系统产品的进阶式产品与服务。

报告期内,公司业绩存在明显波动。

2022年―2024年(下称“报告期”),沛城科技分别实现营业收入8.5亿元、7.64亿元、7.33亿元,净利润分别为9243.4万元、11337.85万元、9344.49万元,营收持续下滑,净利润先升后降。2024年,沛城科技的营收和净利润均下滑,同比下降4.02%、20.8%。

报告期内,公司综合毛利率分别为24.82%、30.06%及28.57%,各年度变动主要是产品收入结构变动所致。

沛城科技表示,2024年度,公司2024年净利润较上年有所下降,主要系受终端户用储能需求放缓影响,下游客户采购需求有所下降,电池电源控制系统业务收入较上年有所下滑所致。

质量问题引纠纷

2021年,沛城科技与 陕西长风智能科技有限公司 因产品质量问题发生纠纷。报告期内, 陕西长风智能科技有限公司 向法院提起诉讼,请求沛城科技支付产品质量赔偿款及违约金。沛城科技败诉,被判决赔偿陕西长风208.05万元。

2023年,公司因IGBT产品与 比亚迪 发生退货,公司未承担赔偿损失,对于需调试完善的产品进行了退货处理。

由此,北交所在一轮问询中对客户稳定性进行了问询。

沛城科技表示,该事件中的产品质量问题系由于 华润微 产品本身功能性问题所致,最终赔偿责任由 华润微 承担。公司与合作方 华润微 签署了《退货协议书》,并对相关物料进行了采购退回。公司与 华润微 、 比亚迪 三方已就上述产品质量问题的具体赔偿达成一致,不存在其他产品质量纠纷或潜在纠纷。该产品质量问题的赔偿责任最终由 华润微 方面承担,公司未因上述事项产生赔偿支出,公司不存在被处罚的风险。

公司的回复并没有完全打消监管层的疑虑。

北交所的第二轮问询函中就同一事项再次问询,进一步要求公司说明与 比亚迪 、 华润微 之间有关退货、赔偿责任的约定是否取得三方一致同意;结合需调试完善的产品在公司与 比亚迪 之间销售份额的占比、公司与 比亚迪 后续合作情况。同时还要求公司说明报告期产品质量问题是否影响公司与 比亚迪 合作持续性、是否对公司经营稳定性造成重大不利影响。

比亚迪 订单缩水

审核机构对公司的问询和担忧并不是空穴来风。

尽管沛城科技强调,相关产品质量问题仅导致 比亚迪 暂停向公司采购需进一步调试完善的新产品,未对公司向 比亚迪 销售的原有产品业务产生重大不利影响。

然而,2023年,IGBT器件采购减少约5500万元,导致对 比亚迪 销售收入下降;2024年, 比亚迪 采购额继续减少。

在报告期内,公司向 比亚迪 销售收入分别为9007.61万元、4282.07万元及3796.94万元,销售占比从10.62%降为5.62%再降为5.19%。

与之对应是 比亚迪 作为大客户的排位下滑。 比亚迪 在2022年时,为公司的第一大客户,2023年降为了第二大客户,2024年降为第四大客户。

替代 比亚迪 成为公司新第一大销售客户是 欣旺达 ,销售金额是4325.98万元,销售占比是5.90%。第一大客户对沛城科技的贡献相比两年前也在缩水。

补流合理性成疑

沛城科技的控股股东、实际控制人为严笑寒。截至本招股说明书签署日,严笑寒直接持有公司54.50%的股份,并通过沛创合伙、沛盈合伙、沛驰合伙间接控制公司22.51%的股份,合计控制公司77.01%的股份。

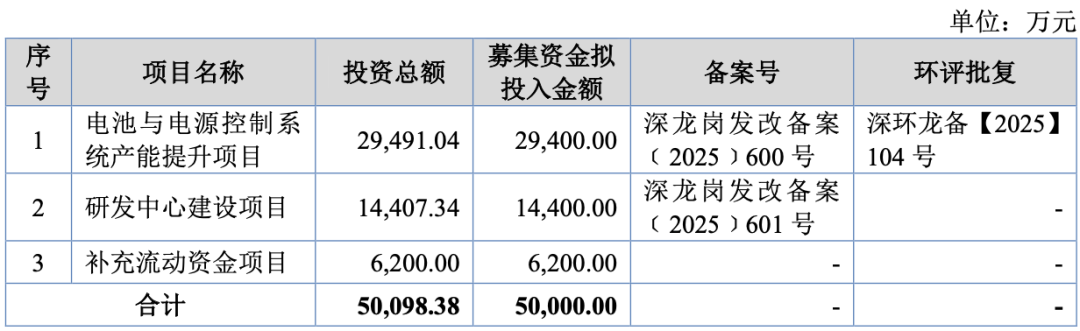

本次IPO,公司计划向社会公众公开发行人民币普通股不超过1666.67万股,募集5亿元分别用于电池与电源控制系统产能提升项目、研发中心建设项目、补充流动资金项目。

值得注意的是,公司计划募集6200万元用于补充流动资金,但补流需求的必要性却要打上一个问号。

从资金方面来看,报告期内沛城科技的经营活动现金流量净额有明显改善,货币资金充足,偿债能力较强。

2022年,公司经营活动现金流量净额处于净流出状态,为-3904.04万元。但2023年和2024年扭转颓势,实现净流入,分别为14360.54万元、13751.92万元,连续两年净流入均超过1.3亿元。

2023年以来,公司货币资金可轻松覆盖短期借款。2022年末、2023年末、2024年末,沛城科技的货币资金分别为6027.23万元、13191.98万元、23004.45万元,短期借款分别为7065.87万元、3002.44万元、0万元,2024年短期借款清零。

公司的偿债能力指标也有好表现。根据招股书,报告期各期末,沛城科技流动比率分别为1.55倍、2.85倍及2.69倍,速动比率分别为1.08倍、1.90倍及2.23倍,整体保持增长趋势,资产流动性不断提高,短期偿债能力较强。报告期各期末,公司资产负债率分别为63.82%、35.50%及36.78%,资产负债率显著下降,利息保障倍数分别为58.55倍、69.07倍及79.47倍,整体呈现上升趋势,公司经营状况良好,盈利能力保持较高水平,还本付息能力较强,具有较强的偿债能力。

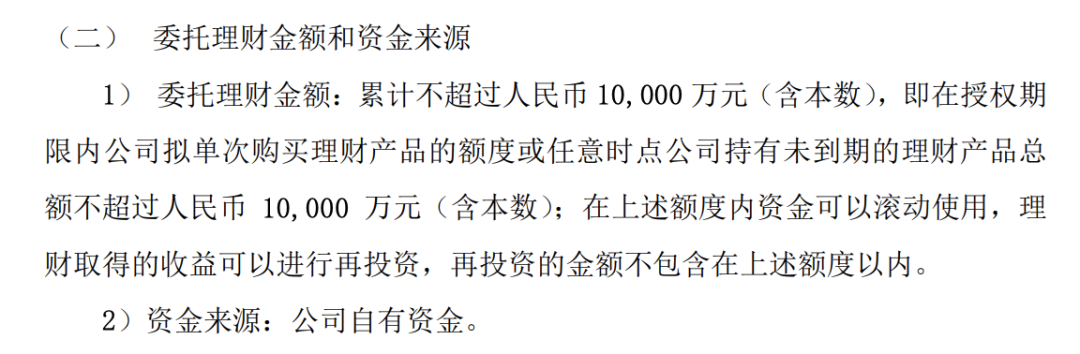

另外,公司在报告期内进行了两次现金分红,今年还拿出1亿元用于理财。

2022年、2023年,公司实施现金分红、年6550.00万元、1200.00万元,合计7750万元。两年时间,现金分红的总额度已经超过了本次IPO募集补充流动资金的6200万元。

2025年5月15日,沛城科技发布了一项委托理财公告。公告称,公司拟将不超过1亿元的自有资金用于委托理财。

不论是公司的现金分红金额还是用于理财的额度,均可覆盖本次补流的6200万元。同时,公司账面货币资金充足、经营活动现金流良好,也无短期借款压力。这样的情况下,再向投资者伸手要钱来补充公司的流动资金是否合理?