来源 :东吴汽车黄细里团队2025-04-11

投资要点

Q1业绩利润超预期。

公司预告25年Q1实现归母净利润85亿元-100亿元,同比上升86%-119%,环比下降33%-43%,超市场预期。

Q1销量100万辆、全年销量预期25%+增长。

公司25年Q1销100.08万辆,同比上升59.8%。结构上,海洋和王朝合计销量93万辆,同比增59%,份额95%,同比持平左右;高端品牌,腾势销量3.3万辆,同比增37%,方程豹近2万辆,同比增74%。公司25年e4.0平台+智驾平权+dmi出海,我们预计公司销量530-550万辆,同比增长25%+,其中智驾占比60-80%,出口翻番至80万辆+。

出口占比提升、Q1单车利润好于预期。

我们预期比亚迪电子Q1利润贡献5-7亿元,对应汽车利润80-95亿,则25Q1单车利润0.85-0.95元/辆,较24Q1单车利润为0.65-0.7万/辆大幅提升,环比持平微降,主要有益于25年Q1出口占比明显提升,Q1公司出口销量20.5万辆,同比增111%,占比提升至21%,同比提升4.9pct。我们预计出口单车利润2-3万/辆,对应明显增厚单车利润。25年公司出口翻番至80万辆+,叠加规模化,预计单车利润同比微增,有望达到0.9-1万/辆。

投资建议:

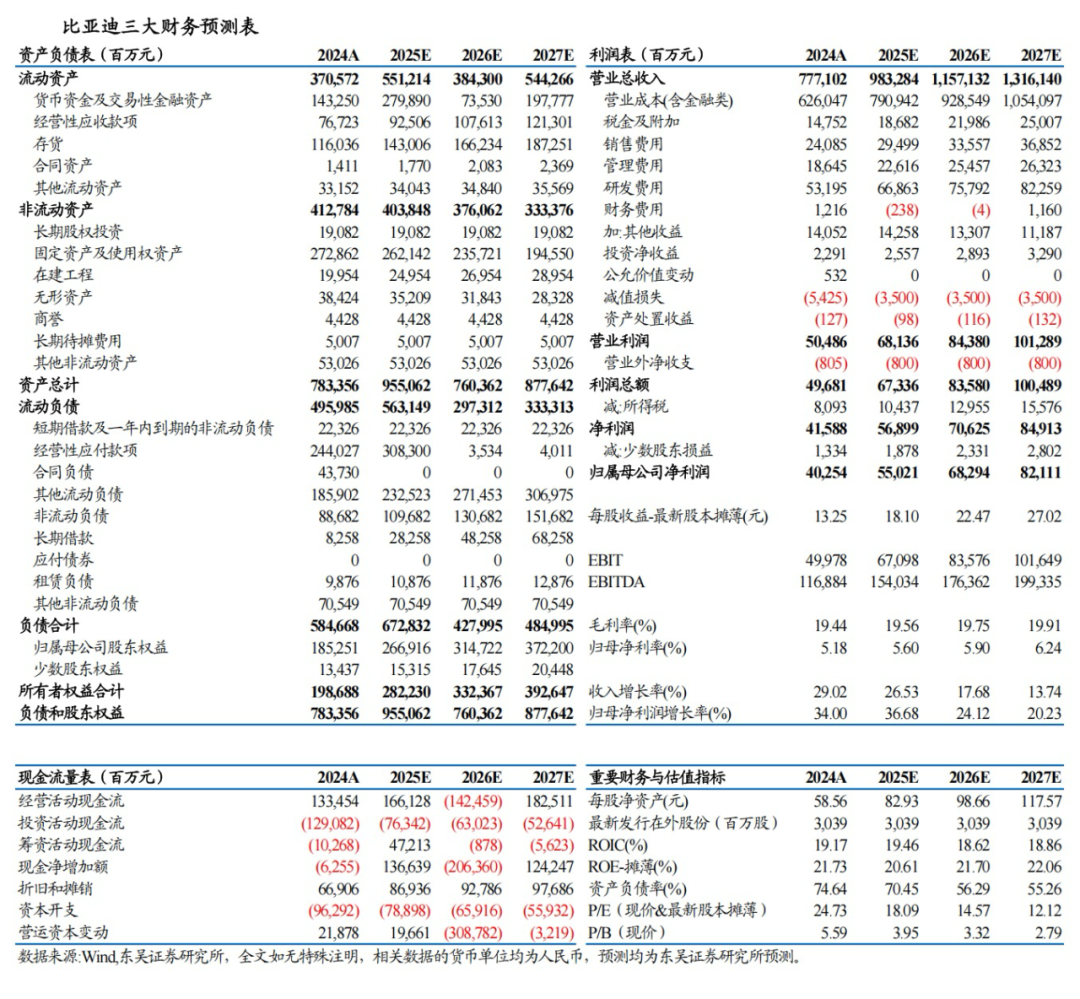

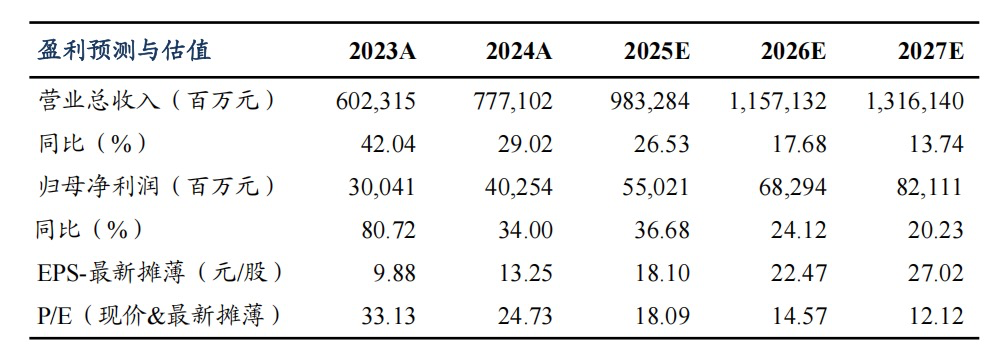

考虑到需求好于预期,我们上修公司25-27年归母净利550/683/821亿元(此前预测531/651/781亿元),同增37%/24%/20%,对应PE 18/15/12x,给予25年28x,目标价507元,维持“买入”评级。

风险提示:原材料价格波动,销量不及预期。