关于比亚迪负债高达数千亿却依然在加速扩张的情况,以下是根据互联网搜索结果的总结和分析:

1.**比亚迪的财务状况和扩张情况**:

- 2023年,比亚迪的营收达到6023.15亿元,净利润为300.41亿元,显示出公司在新能源汽车市场的强劲表现。比亚迪在汽车业务上的收入占集团总收入的80.27%,达到4834.53亿元。

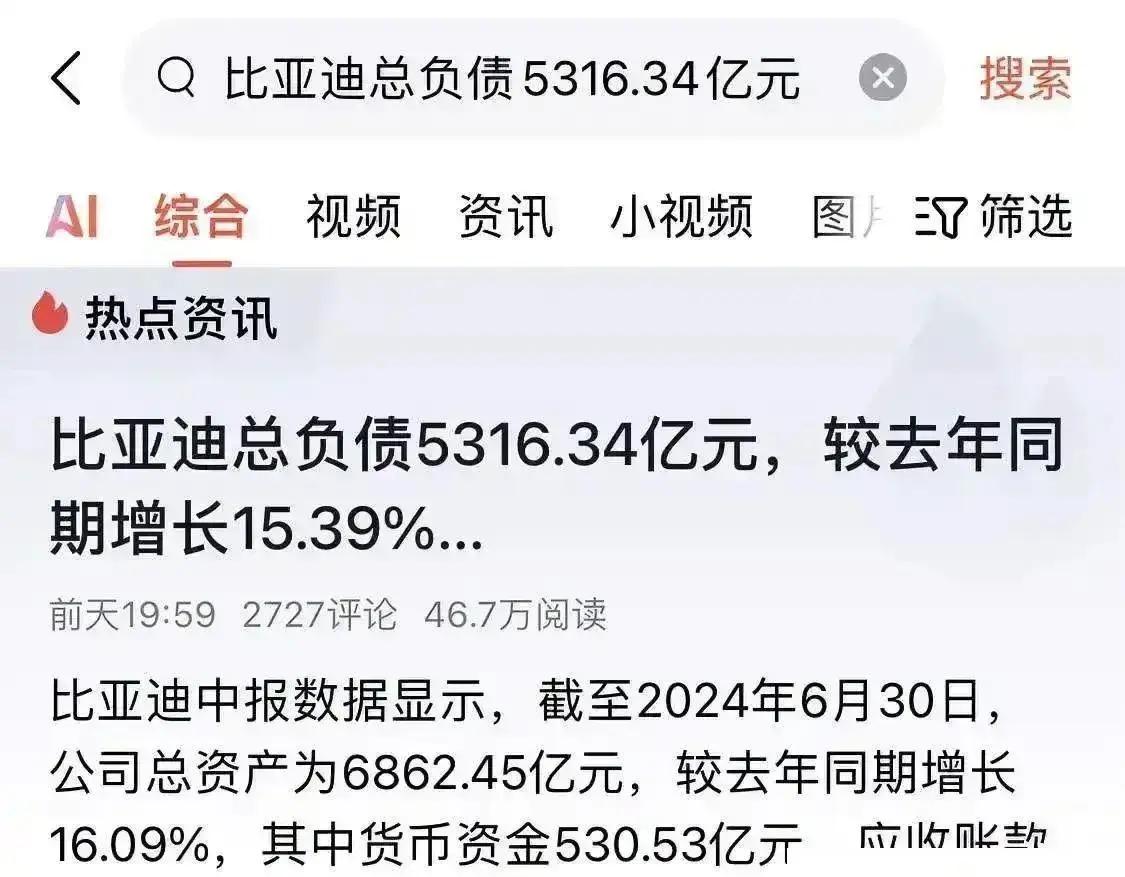

- 2023年,比亚迪的负债总额达到5290.86亿元,而到了2024年6月30日,负债总额上升至5316.34亿元,负债率超过76%。

2.**负债增长的原因和影响**:

-比亚迪的负债快速增长主要是由于公司的快速扩张和市场需求的增长。为了满足市场需求和抢占市场份额,比亚迪不得不通过借贷和融资等方式筹集大量资金。

-尽管比亚迪的负债总额较高,但其负债结构中大部分为无息负债,如应付账款和其他应付款,这表明企业在产业链中具有一定的竞争力。

3.**与恒大的比较**:

-有市场观察者将比亚迪的情况与恒大进行对比,担忧比亚迪可能走上高负债扩张的道路。不过,比亚迪与恒大的业务模式和资产质量存在差异。比亚迪作为制造企业,其主要资产包括厂房、工业用地、机器设备和汽车库存,相比之下,变现能力较强。

4.**风险与前景**:

-虽然比亚迪的负债率较高,但其资产质量较好,且在新能源汽车市场占据重要地位。不过,快速的债务增长仍然是一个需要关注的问题,尤其是考虑到市场波动和外部环境风险。

综上所述,比亚迪的高负债扩张策略在短期内带来了显著的市场份额和收入增长,但同时也带来了债务风险。公司需要平衡扩张速度和财务稳健性,以避免可能出现的资金链问题。

5.**比亚迪的员工和研发投入情况**:

- 2023年,比亚迪的员工数量达到70.3万人,较2022年增加了13.3万人。这一增长反映了公司在扩张过程中的大规模招聘。

-比亚迪在研发方面的投入也十分显著,2023年的研发投入达到400亿元,显示了公司对技术创新的重视。

6.**市场和行业地位**:

-比亚迪在新能源汽车领域表现突出,无论是国内市场还是国际市场,都占据了重要地位。比亚迪凭借自主研发的电池技术、动力系统以及整车设计,迅速成为市场的领头羊。

-从2021年到2023年,比亚迪的市场占有率显著提升,销量从70多万辆增加到300万辆,显示了其在产品研发和市场推广上的成功。

7.**现金流情况**:

- 2024年上半年,比亚迪的经营活动产生的现金流量净额约为141.78亿元,同比下降82.7%。这一下降主要由于购买商品和接受劳务的增加。

-现金流的下降引起了市场对比亚迪财务状况的关注,尽管公司的营收和净利润持续增长,但现金流的变化反映了公司在运营过程中可能面临的挑战。

8.**未来发展策略**:

-鉴于其高负债状况,比亚迪在未来的扩张和发展中需要更加谨慎。公司需要平衡扩张速度与财务健康,确保不会出现资金链断裂的风险。

-比亚迪应当继续优化其产品线,提高效率和成本控制能力,同时探索更多元化的融资渠道,以降低债务风险。

总体而言,比亚迪在新能源汽车市场的表现强劲,但也面临着由于快速扩张带来的财务压力。公司需要在保持市场领先地位的同时,注意控制债务规模,确保长期的可持续发展。

9.**政府政策和市场环境**:

-中国政府对新能源汽车行业的支持为比亚迪的扩张提供了良好的外部环境。政府推出的各种补贴政策和激励措施有助于推动行业增长,对比亚迪等企业的发展起到了积极作用。

-然而,政策环境的变化也可能对比亚迪产生影响。例如,补贴退坡可能会对新能源汽车的销售产生一定影响,因此比亚迪需要准备应对这些潜在的变化。

10.**竞争对手和市场压力**:

-虽然比亚迪在新能源汽车市场占据领先地位,但市场竞争日益激烈。众多传统汽车制造商和新兴的电动汽车品牌都在积极布局,对比亚迪构成了挑战。

-比亚迪需要不断创新和提高技术水平,以维持其市场优势。同时,公司也需要关注国际市场的动态,应对来自全球竞争对手的压力。

11.**投资者和分析师的看法**:

-投资者和分析师对比亚迪的未来发展持不同看法。一方面,有人认为比亚迪在新能源汽车领域的先发优势和技术积累将帮助公司继续增长;另一方面,也有人对比亚迪的高负债和现金流状况表示担忧,认为这可能成为公司未来发展的潜在障碍。

12.**总结**:

-比亚迪的高负债扩张策略在一定程度上反映了公司对新能源汽车市场的信心和决心。公司在技术创新、市场占有率以及品牌影响力方面取得了显著成就。

-然而,高负债带来的财务风险不容忽视。比亚迪需要在保持增长势头的同时,加强财务管理,优化债务结构,确保公司的长期稳定发展。

-未来,比亚迪将继续面临来自政策、市场、竞争对手等多方面的挑战。公司需要灵活应对,不断调整策略,以保持其在新能源汽车领域的领导地位。

以上信息综合了多个来源的数据和分析,提供了一个全面对比亚迪当前财务状况和未来发展方向的视角。