特斯拉官号说:“狠投”研发的特斯拉,交出新一季的好成绩。”

然而现实迎接它的,却是五千亿的市值闪崩。

在三季度财报发布的节骨眼,两大新能源汽车巨头比亚迪和特斯拉生动地呈现了什么叫“冰火两重天”。

一边是比亚迪顶住了压力,业绩预告净利润猛增,单季利润有望突破百亿大关,前三季净利润同比大增120.16%-141.64%。

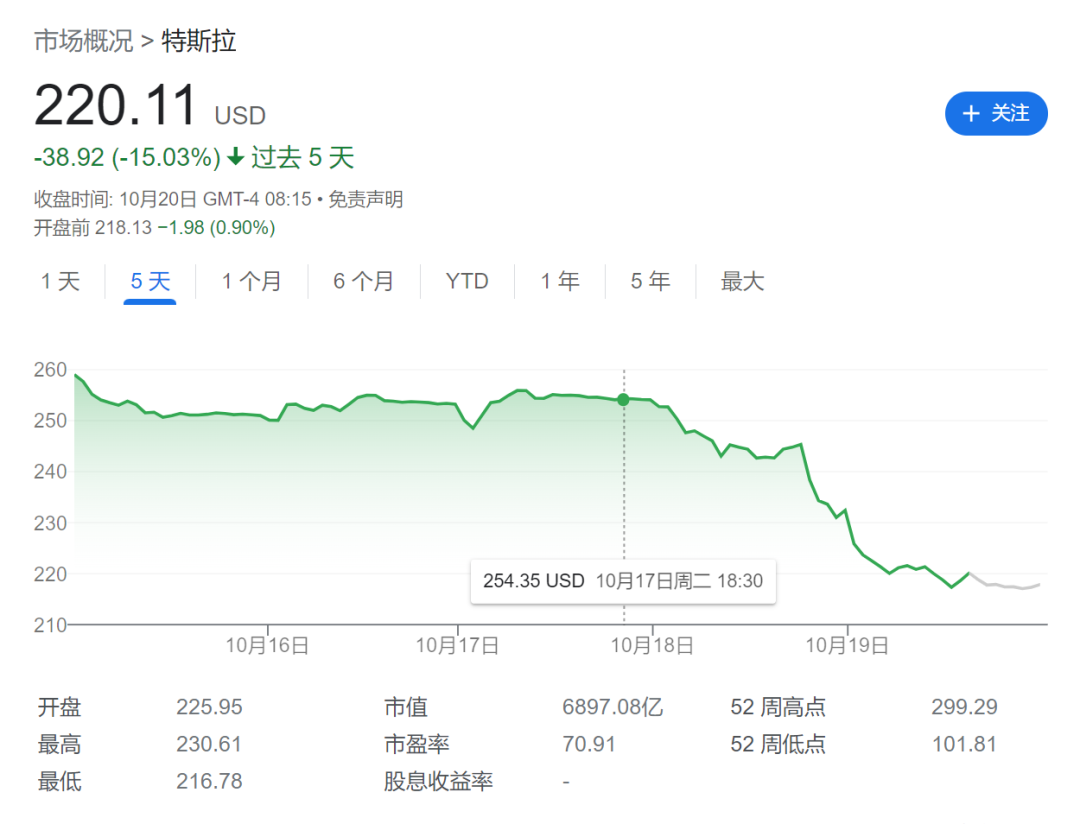

另一边是特斯拉营收低于预期,净利润腰斩,毛利率持续下滑,财报一出市值跌了4.8%,市值一夜蒸发716.37亿美元(约合5239亿元人民币)。

二季度财报发布的时候,大事君还在纠结“为什么全球卖得最好的新能源车是比亚迪,全球最赚钱的新能源车却是特斯拉?”

但是当看完三季度财报,不禁惊呼,时代很快又要变了――最赚钱的特老大,恐怕很快,就要彻底沦为老二了。

01

特斯拉有多凄凉,比亚迪就有多高光

三季度财报可以说是刷新了特斯拉的业绩新低。

财报显示,特斯拉三季度总营收为233.50亿美元,同比增长9%,归属于特斯拉普通股股东的净利润为18.53亿美元,下滑44%,约等于腰斩。

更让投资人恐慌的是特斯拉的毛利率,当大家以为特斯拉二季度18.2%的毛利率已经降无可降的时候,三季度17.9%的数据再次跌破了投资者的心理防线,不仅低于华尔街预期的18%,而且已经连续三个季度下降,创下了近两年来的新低。

受消极的财报数据影响,特斯拉股价10月19日股价直接闪崩,单日跌幅达9.3%,市值一夜间蒸发716.37亿美元(约合5239亿元人民币)。

相反,比亚迪17日发布的前三季度业绩预期,看完之后,那叫一个锣鼓喧天,鞭炮齐鸣。

比亚迪预计前三季度归母净利润为205亿元至225亿元,较上年同期的93.11亿元同比增长120.16%至141.64%;预计扣非净利润为183亿元至202亿元,较上年同期的83.65亿元同比增长118.78%至141.49%。

其中第三季度预盈95.46亿-115.46亿元,同比增长67.00%-101.99%,也就是说,三季度比亚迪一天就能赚超1个小目标。

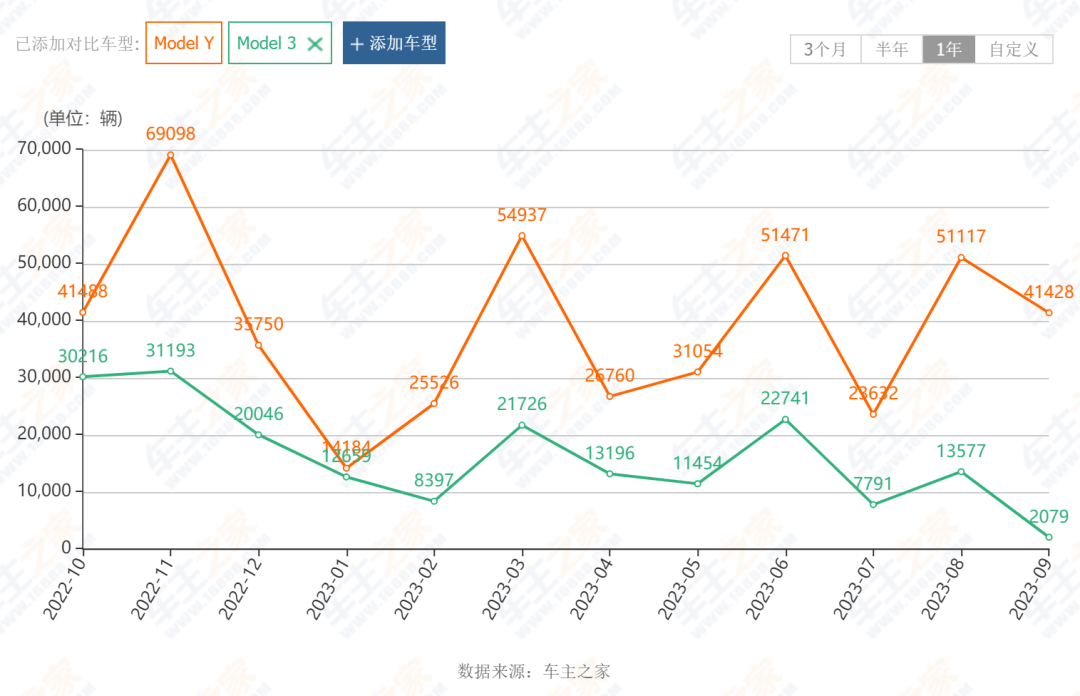

销量数据方面,比亚迪三季度合计卖出了43.16万辆纯电车型,环比增长23%,与特斯拉的差距缩小到3400辆。要知道,在二季度时,两者差距还高达11.39万辆。算上插混车型,比亚迪822094辆的成绩更是再次刷新季度新高。

相反,特斯拉三季度43.51万辆的交付量环比跌了6.7%,和比亚迪的差距从二季度的23.7万辆进一步扩大到三季度的38.7万辆。

虽然比亚迪Q3毛利数据尚未可知,不过摩根大通年中研报给出了积极预期,预计比亚迪下半年利润率将进一步改善,全年毛利率预计达到20%,相比二季度18.72%的水平还有较大增长空间。

比亚迪比特斯拉越来越赚钱,已然是不争的事实。

02

谁在压榨特斯拉的毛利率

曾经占据绝对优势的特斯拉,怎么突然就暗淡无光了呢?

事实上,特斯拉的走低并不是一时半会了,此前在分析二季度业绩的时候,大事君就说过“特斯拉的利润不是屹立不倒的高塔”。

特斯拉陷入如今这般境地,实际上都是自己给自己挖的坑。对于三季度的消极业绩,特斯拉给出的解释是:新工厂利用率不足、即将推出的电动皮卡Cybertruck导致运营费用增加,以及人工智能和其他项目支出,使得财报数据不及市场预期。

在研发支出方面,特斯拉Q3研发费用同比增长58.39%,达到了11.61亿美元。

而对毛利率最直接的冲击,无疑是不及预期的销量以及无休止的降价。早在二季度财报电话会上,特斯拉方面就预告,三季度为量产 Cybertruck,会对得州工厂关闭进行产线升级;此外,三季度Model 3改款之际,上海工厂也关停了一段时间;还有奥斯汀和德国两个新工厂爬坡速度较慢,多重因素导致三季度特斯拉的产能利用率明显下滑。

值得一提的是,新款Model 3的上市不仅导致了上海工厂停产,同时也直接引发了三季度前两个月消费者显著的观望心态,导致三季度Model 3在华销量环比暴跌50.5%,同比跌幅更是达到60.0%。

更让特斯拉受伤的,不得不提特斯拉自己引发的价格战。三季度特斯拉延续降价攻势,Model S/X八月中旬和九月初连续两次降价,累计降幅最高达22万,最低也降了11万;同时还针对Model 3/Y推出3500元引荐补贴,Model S/X引荐补贴也有7000元。尴尬的是,此举虽然压缩了特斯拉的单车利润,但是销量却并没有明显的刺激作用。

除了特斯拉自身的因素外,三季度以来,包括岚图、智己、小鹏在内的多个自主新能源品牌激烈的价格战攻势,也在加速蚕食特斯拉的市场份额。

同样是价格战高级玩家,为什么比亚迪利润就能不涨反升呢?

很大程度上是得益于比亚迪的规模化优势,正如前文所说,三季度比亚迪销量已经接近特斯拉的两倍;虽然车型繁多,但是基于平台化造车,家族车型大多数核心部件都是通用的;同时,比亚迪拥有更加强大的垂直整合体系,以海豹为例,70%零部件来自自产,同时,比亚迪还会用大量低廉的人工代替高效但高成本的自动化技术,所以,论成本控制能力,比亚迪丝毫不比特斯拉差。

除了规模效应外,三季度持续扩张的海外市场也是比亚迪三季度增收增利的关键阵地;据Marklines的测算,比亚迪汉EV在德国的单车利润为4.6万元,而德国/泰国/澳大利亚/以色列的ATTO3车型也达到了 1.6、1.9、1.4、5.0万元,利润空间十分可观。乘联会数据显示,比亚Q3 出口达7.1 万辆,环比实现翻倍,直逼上半年7.43万辆的成绩,由此可见,海外市场对比亚迪增收增利作用之重要。

眼下,比亚迪产品阵容不断加速扩张,产品定位越发剑指高端,全球市场布局扩张不断,而特斯拉只有3和Y两款产品支撑,价格除了下探别无退路,被寄予厚望的Cybertruck也被马斯克形容为“自己挖的坟墓”……

前者疯狂向前冲,后者短期内增长有限,从这个走势来看,比亚迪规模营收全面反超特斯拉,就在不久的将来。

03

开启烧钱模式,特斯拉回不去巅峰

那么问题来了,特斯拉汽车毛利率还有机会止跌回升,重回巅峰吗?

目前的情况来看,不乐观的预期更多。

财报会上马斯克很明确地说了,特斯拉仍将努力降低其汽车的价格。“成本的重要性再怎么强调都不为过……我们必须让我们的产品更实惠,这样人们才能买得起。”

可以说,特斯拉已经在薄利多销的路上无法回头了;目前美国市场10月份已经进入新一轮降价周期,中国市场要想激发新的增量,特斯拉必须给出比过去22.99万元更大的诚意;在三季度销量不及预期的情况下,特斯拉依旧咬定全年180万辆的成绩,这么看来,不排除欧洲市场也要尽快以价换量。

虽然一体化压铸技术的深化和机械臂越发广泛的应用可以在一定程度上压缩特斯拉的成本,但是随着降价攻势越发猛烈,特斯拉的单车利润空间难免会越发压缩。

虽然降价可以刺激销量,强化规模效应,但是现阶段中国消费者已经被被价格战环境下“加量不加价”消费心态惯坏了,所以后续特斯拉降价所带来的规模效应,会越发弱化。

除了价格下探带来的营收压力之外,预期内,2024年还会是特斯拉的烧钱大年。

可惜,这钱并不是直接烧在新车型身上,而是在更加远期的技术上。

一方面是新一代造车平台,另一方面是FSD V12中端到端全面使用大模型来迭代当前的部分规控规则算法,意味着特斯拉对后端训练算力的需求大幅提升。这对特斯拉DOJO超级计算机的算力以及DOJO背后的核心D1芯片提出了新的挑战,直接把2024年的资金投入拉高了10亿美元以上。

从三季度来看,特斯拉的研发费用和销售费用以及资本开支强度都超出了市场预期。其中研发费用超出市场预期了接近三个亿。进入2024年,这个烧钱的趋势会越发狂热。

至于新车方面,除了 Cybertruck,特斯拉短期内并没有推出比Model Y售价更高的产品的计划,更加廉价的Model 2也要等到2025年。

特斯拉目前为数不多的利润增长点,主要就看储能业务了,但是三季度15.6亿美元的营收也已经呈现增速明显放缓迹象;还有充电桩、保险等车后服务业务,不仅营收增速放缓,毛利率也明显下滑。

短期来看,靠着四季度即将来临的降价攻势,特斯拉稳住汽车收入还可以,但是要想实现利润大涨,希望渺茫;中长期来看,2024年会是特斯拉在造车业务上会是一个明显产出小年和投入大年,业绩预期很可能会再一次刷新投资者的认知。

一言以蔽之,特斯拉彻底沦为“老二”这一事实,恐怕难以挽回。