来源 :财经头条2023-10-15

宁波高发是华为汽车电子油门踏板的御用供应商,其产品还供货特斯拉与比亚迪等,目前公司电子油门踏板在自主品牌汽车零件细分市场中的占有率位居全国第一。

下面我们来分析一下,宁波高发这家上市企业的经营情况。

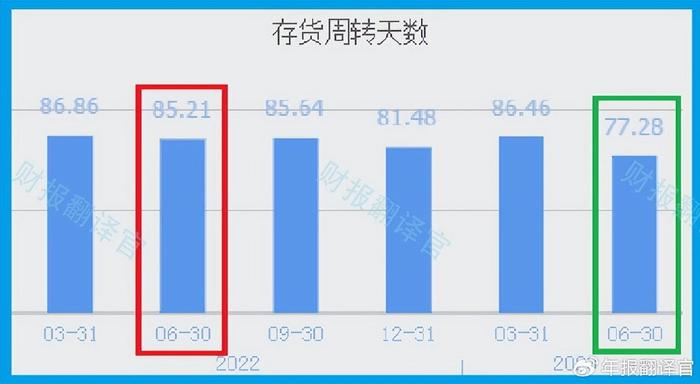

通过使用杜邦理论分析翻译官发现,在报告期内宁波高发汽车零件的销售速度加快了。

2022年第二季度,这家企业汽车零件的原材料从进入到库房到产成品离开库房的时间为85天,而现在的销售周期却降至77天,销售速度加快了9%。

产品销售速度的加快能提高宁波高发的净利润,而这主要得益于新能源汽车行业风口的持续发酵。

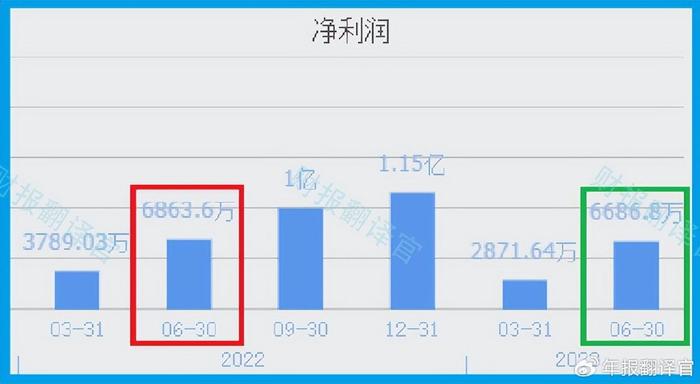

因为在报告期内这家企业经营情况非常良好,所以宁波高发的净利润应该出现增长,但事实上这家公司的业绩却下降了。

2022年第二季度,宁波高发的净利润还有6,864万元。到了2023年第二季度,这家公司的净利润就降至6687万元,同比下降了3%。

而宁波高发目前净利润,在A股华为汽车概念板块120家上市企业中排名第52位。这个名次不算低,说明其规模相对来说并不小。

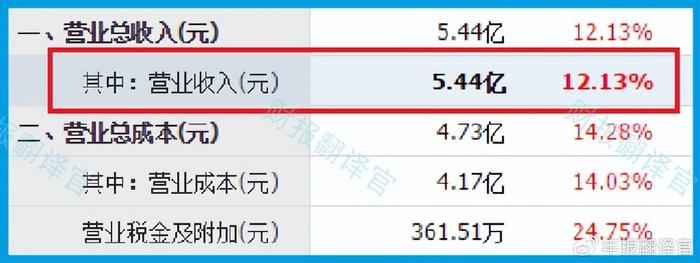

虽然在报告期内宁波高发的净利润出现了下降,但同期这家公司的营业总收入却达到了5.44亿元,同比增长了12%。

相对于净利润,营业收入更能体现出一家企业的经营情况,所以虽然宁波高发因为营业成本的高企使净利润出现了下降,但是公司的经营情况却依然良好。

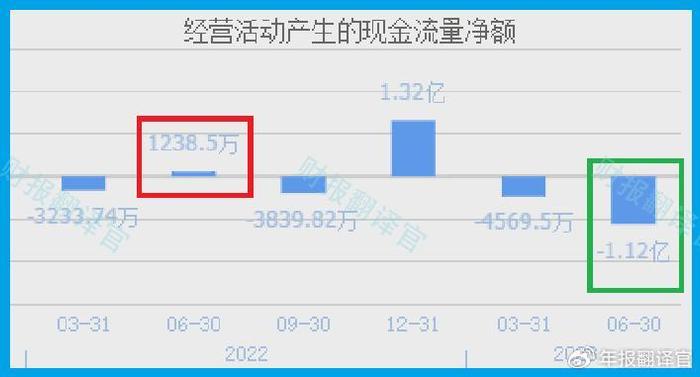

上面看过了宁波高发的净利润表现,下面我们再来分析一下这家企业的现金流。

2023年第二季度,这家公司的净利润为6,687万元,但是同期宁波高发因销售汽车零件而实际收到的现金净额却为-1.12亿元,同比下降了1008%。

而通过进一步分析翻译官发现,这家企业现金流能力减弱的主要原因是,采购原材料的增加以及为职工支付薪酬的高企。

而采购原材料和为职工开支都是扩大生产的表现,所以在报告期内宁波高发现金流能力的减弱是情有可原的,这也不能说明公司出现了实质性问题。

通过上述分析我们了解到,在2023年第二季度,宁波高发的经营情况十分良好,但是由于成本的高企使公司的净利润出现了下降,并且同期宁波高发的现金流能力因为扩大生产而出现了减弱的迹象。

目前这家企业有两个汽车零件生产项目正在建设中,如果这些项目都能达产的话,公司的产能将放大1倍左右。

如果把上市公司的基本面从高至低分为A、B、C、D、E五个等级的话,翻译官个人认为宁波高发能维持C级的水平。