来源 :逸柳投研笔记2023-03-31

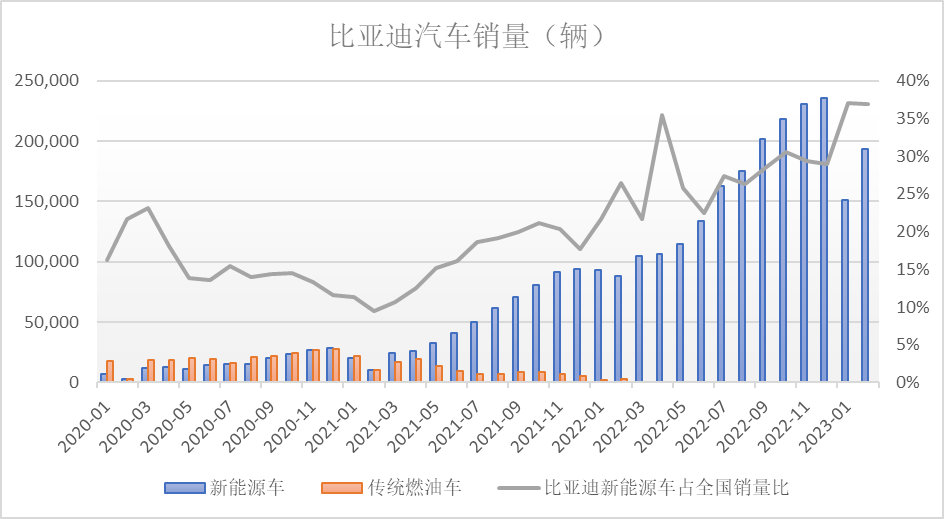

在看业绩数据之前,先看看比亚迪汽车销售数据,2022年,公司汽车产量为188.17万辆,同比增长151.71%,销量为186.85万辆,同比增长152.46%;而2022年全年我国汽车产量、销量分别为2,702.10万、2,686.40万,比亚迪份额分别在7%左右,2022年我国新能源汽车产量、销量分别为705.80万、688.70万,比亚迪份额分别为26.59%、27.06%。

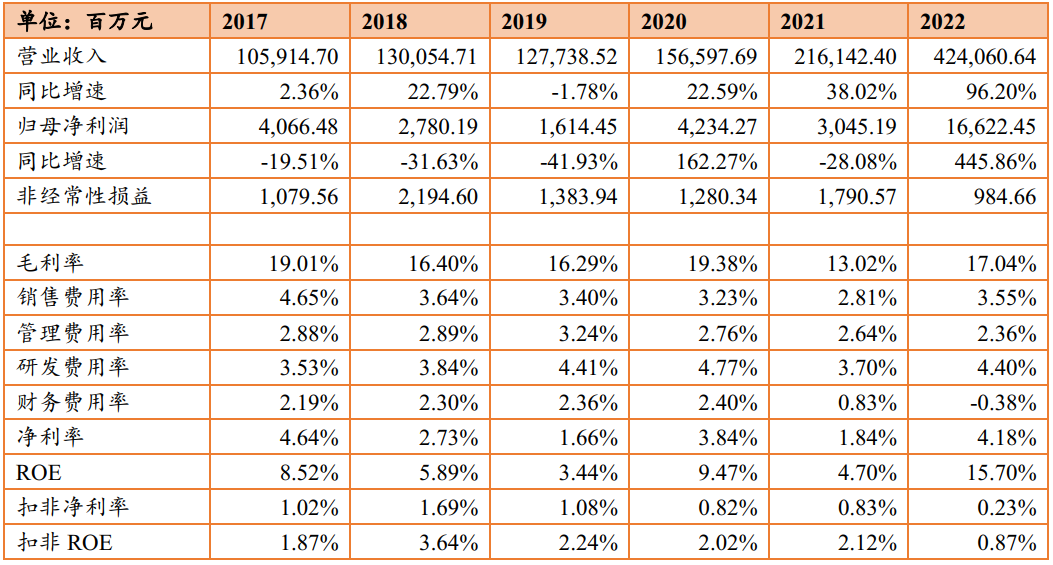

2022年比亚迪收入为4240.61亿元,同比增长96.2%,归母净利润166.23亿元,同比增长445.86%,毛利率为17.04%,较2021年提升4.02pct,净利率为4.18%,较2021年提升2.34pct。

如果我们将2022年数据和2020年进行比较,从费用率的结构来看,2022年净利率提升了0.34pct,但是毛利率相对2020年低2.34pct,而其中最大的变化在于财务费用率,较2020年降低了2.78pct。

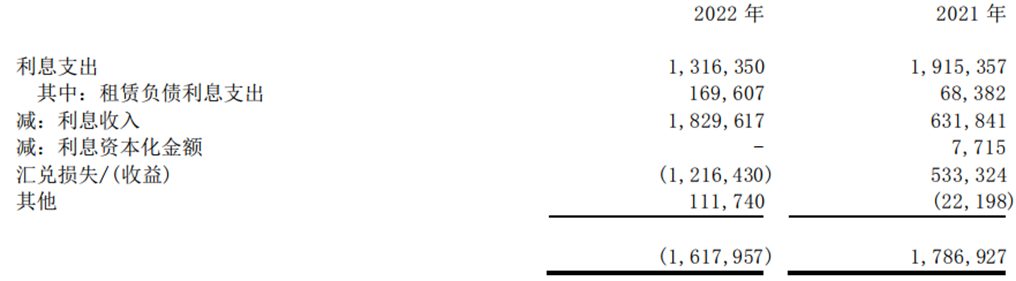

而这种变化,根据年报P219,相对于2021年,其中第一大变化是来自汇兑损益,2022年实现了12亿的汇兑收益,而2021年为5亿的汇兑损失,2020年为8亿的汇兑损失,主要是人民币汇率在2022年总体是贬值的;第二大变化是利息收入,2022年实现了利息收入18亿元,2021年为6亿元,2020年为2亿元。

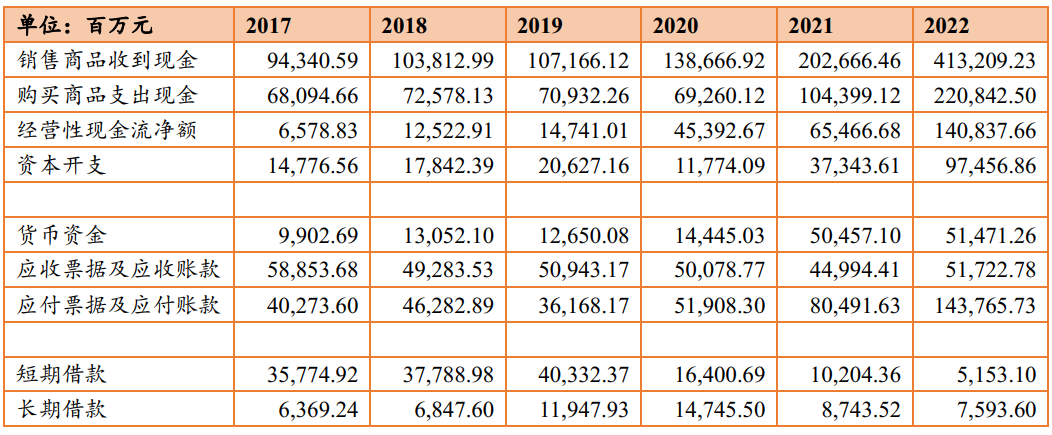

比亚迪的现金流情况很好,毕竟车企是对C端销售,而对于供应商又有足够的议价权,比亚迪2022年应收是517亿,大概是应收的八分之一,而应付账款达到了1438亿元,大概是营业成本的四成。

此外,我们需要看看资本开支,2022年达到了975亿元,扣除掉资本开支外,还剩下434亿现金流,还是显著高于利润。

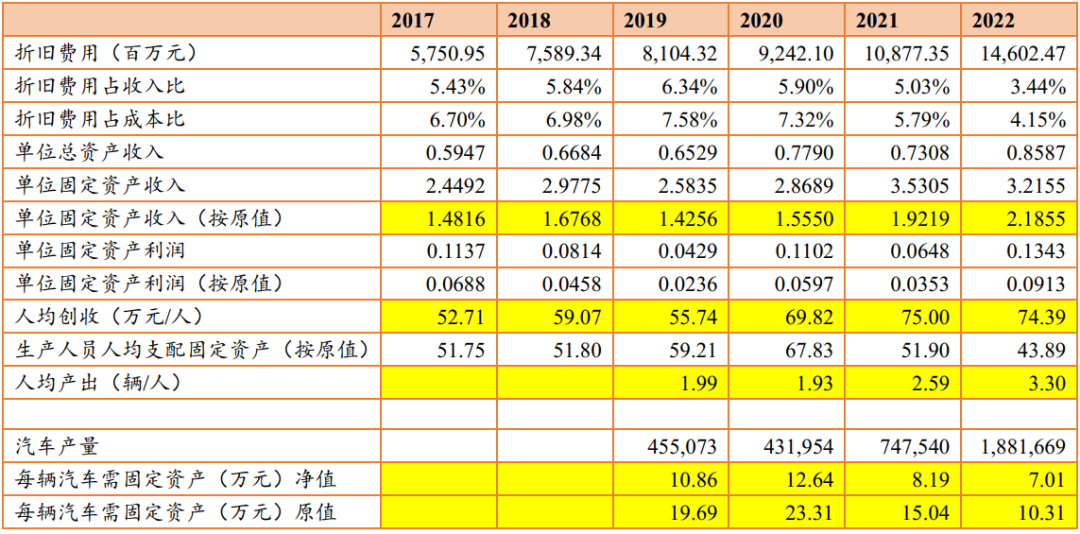

然后我们看资产和人均产出情况,除了2019-2020年之外,总体单位固定资产的创收能力在提升,人均传授能力在2019年有所下滑,人均产出和固定资产产出在2020年均有所下滑,主要是受到疫情的影响。

如果假设单位固定资产的创收能力(按原值)不变(就假设1块钱固定资产带来2块钱收入吧),并且假设资本开支都能够及时变成产能(且是线性变化),那么2021年373亿的资本开支,在2021年能释放373收入,在2022年释放746亿收入,增加373亿,加上2022年的975亿,大概要增加1348收入,而2022年实际增加了2079亿收入。差距可以由1块钱固定资产产出增加来解释。

那么2022年新增的固定资产,在2023年会增加近1000亿的产出,那么收入至少增加25%左右,当然,这是一种线性思维。

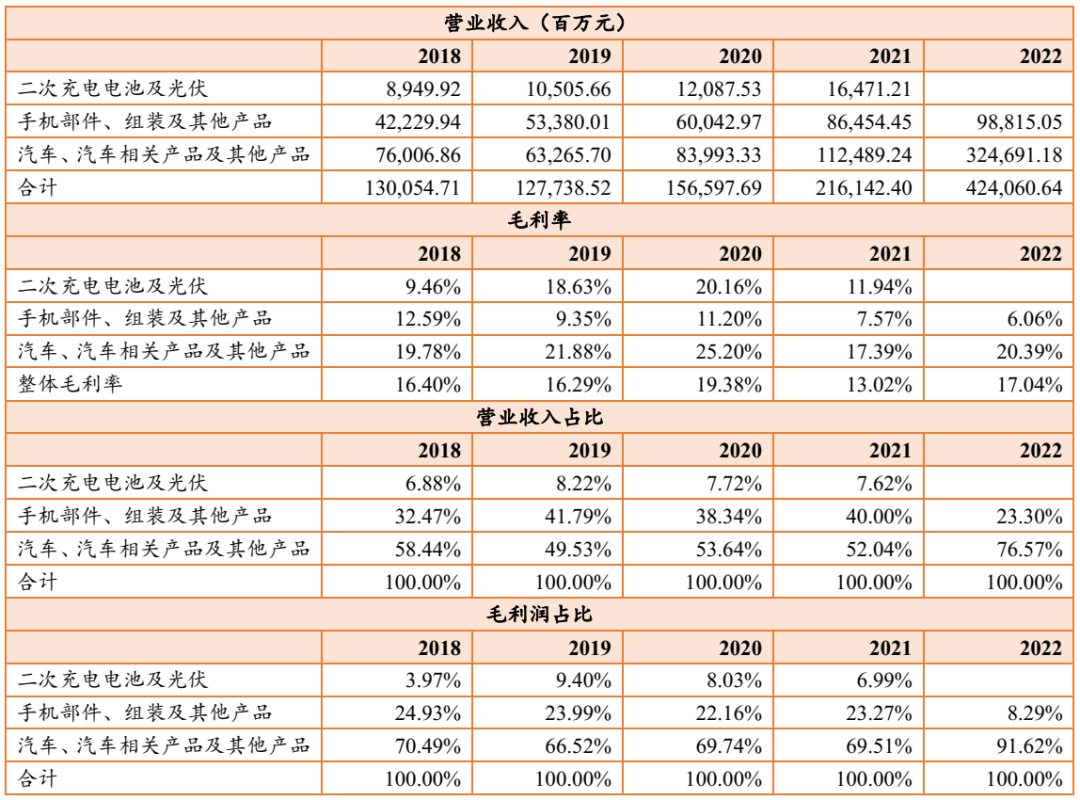

接着我们看看业务结构。2022年比亚迪对收入进行了调整,二次充电电池及光伏业务没有单独列出来了,而是跟汽车相关业务进行了合并,该板块收入为3247亿元,同比增长151.78%,占收入比重提升到76.57%,毛利占比达到91.62%。总的来讲,基本成为了一家汽车企业,消费电子组装业务虽然有所增长,但是占比萎缩很快。

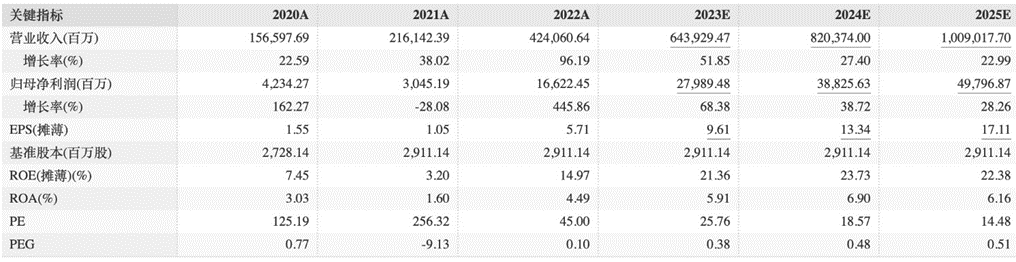

最后看看盈利预测,券商一致预测是2023年收入增速在50%左右,达到6439亿,净利润增速为68%,达到280亿。我自己的心理预期是25-45%之间,25%是前面根据资本开支的一种判断,45%则是SNE Research对行业增速的一种假设(SNE对电池出货的预测),之所以要低于行业,主要是目前比亚迪的产销占比在国内已经达到了比较高的份额。2024-2025年,逐步降低的增速没有什么问题,如果维持现有的业务,随着体量越来越大,增速会越来越小。

其他诸如分红、在建工程、新产品情况,这里就不多赘述了。