2月9日晚,香港交易所披露,伯克希尔哈撒韦公司于2月3日出售了423.5万股比亚迪H股股票,平均出售价格为257.9港元/股,套现10.9亿港元,其持有比亚迪H股的股份比例降至11.87%。

半年内9次减持比亚迪

伯克希尔哈撒韦在2008年以8港元/股的价格买入了2.25亿股比亚迪H股,持有时间长达14年,直至2022年8月24日第一次减持,在短短的半年内,前后减持共9次,其持股比例也从19.92%下滑至如今的11.87%。

我们可以来看看其减持的具体情况:

2022年8月24日,首次减持133.1万股,平均交易价格277.10港元/股;

2022年9月1日,减持171.6万股,平均交易价格262.72港元/股;

2022去年11月1日减持329.7万股,11月8日减持578.25万股,11月17日减持322.55万股,也就是说,2022年11月共减持了3次,合计减持1230.5万股;

2022年12月8日,减持132.95万股,平均交易价格201.343港元/股;

2023年1月3日,减持105.8万股,平均交易价格191.44港元/股;

2023年1月27日,减持155.45万股,平均交易价格226.32港元/股;

最近一次是在20223年2月3日,减持423.5万股,平均交易价格257.9港元/股。

巴菲特不再看好新能源?

对巴菲特减持比亚迪的原因,众说纷纭,有人认为,是因为巴菲特对新能源前景感到悲观,著名经济学家任泽对此曾表示:

“如果是看空新能源行业前景的话,巴菲特这次错了。毕竟今年92岁,精力不济,很难进行快速的学习和信息迭代,对新能源也未必了解,否则不至于错过特斯拉等美国近年最优秀的公司。未来在投资上将会变得越来越保守,而不是进取,业绩也大不如前,如果不能培养好接班人,存在晚节不保的风险”。

从伯克希尔公司的投资情况看,相对新能源,巴菲特确实更偏爱“旧能源”。

能源股的投资可以说是贯穿了巴菲特的整个投资生涯,在2021年的致股东信,巴菲特毫不掩饰对BHE的喜爱,将之形容为“不同寻常的公用事业企业”,是伯克希尔的四颗宝石之一。(注:BHE即伯克希尔・哈撒韦能源公司,伯克希尔主要通BHE来持股其投资的能源类公司)

1999年,巴菲特完成对中美能源控股公司收购,总投资金额超过20亿美元,这也拉开了巴菲特投资能源股的序幕。

2006年对太平洋电力公司的收购,为此付出了51亿美元的现金,并且承担了太平洋电力公司43亿美元的债务。

2013年,耗资56亿美元现金收购美国内华达州NV能源。

巴菲特在二级市场亦多次出手能源相关公司,比如埃克森美孚(XOM.NYSE)、康菲石油公司(COP.NYSE)、雪佛龙(CVX.NYSE)、中石油(00857.HK)等。

2003年4月,巴菲特大手笔买入中石油H股,15天内连续增持7次,最终以23.4亿股成为第二大股东。

与2022开始减持比亚迪相不同的是,巴菲特2022年却大幅加仓西方石油。2022年3月,巴菲特以56亿美元加仓西方石油,同年5月,再次买入超过3.36亿美元的西方石油股票。

2023年2月14日,欧洲议会以340票赞成,279票反对和21票弃权,通过了2035年欧洲停售燃料发动机车辆议案,从投票结果来看,其内部争议也很大,但从结果看,新能源的大趋势不可逆。从另一个角度看,新能源崛起需要时间,这也意味着旧能源不会马上过时。

但巴菲特对新能源的真实态度究竟如何?除了他本人,没人能真正了解。

巴菲特究竟为什么卖出比亚迪呢?

按巴菲特自己的说法,他卖出一家公司有三个标准:

1、股价涨太多,公司不再便宜

2、看错了,买错了,所以要卖掉

3、找到了更好的投资机会,有更好的选择,卖掉去买更好的

比亚迪2022 年预计年度营业收入突破人民币 4200 亿元,实现归属于上市公司股东的净利润人民币 160 亿元~170 亿元,同比增长 425.42%~458.26%。目前,比亚迪的市盈率(TTM)是60多倍,确实不便宜,但考虑到其业绩增速的因素,估值肯定也不能算贵。

在2008年巴菲特以8港元每股投资比亚迪,在此后的不到1年时间内,比亚迪股价就翻了10倍涨到80多一股,但随后几年,其股价又不断下跌至2012年7月时最低的12港元,在此过程中,伯克希尔也从未有过减持。按照去年8月24日减持价格计算,巴菲特所持比亚迪股票已增值约33倍,这肯定不能算买错了吧?

有市场观点认为,美国通胀见顶后美股的吸引力提升,巴菲特减持比亚迪是为了回归美国市场抄底。

比亚迪并不符合巴菲特的投资理念

巴菲特曾经说过:真正伟大的生意,不但可以从有形资产中得到回报,而且在其任何持续期内,不用拿出收益的很大一部分再投资就能维持其原有的回报率,而糟糕的公司不但利息收入令人失望,并且要不断掏钱才能维持这种少得可怜的回报。

这段话背后,其实表达的是”自由现金流“的重要性,这也是巴菲特价值投资理念核心之一。

FCF【自由现金流量】= EBIT【息税前利润】-Taxation【税款】+Depreciation Amortization【折旧和摊销】- Changes in Working Capital【营运资本变动】- Capital expenditure【资本支出】

影响自由现金流的,主要是折旧和摊销、资本支出这两项数据,要想做到较高的自由现金流,就需要折旧摊销尽可能的高,而资本支出尽可能的少,高折旧摊销意味着前期大量的资本支出,低资本开支代表行业资本投入的高峰期已过,目前处于成熟期。

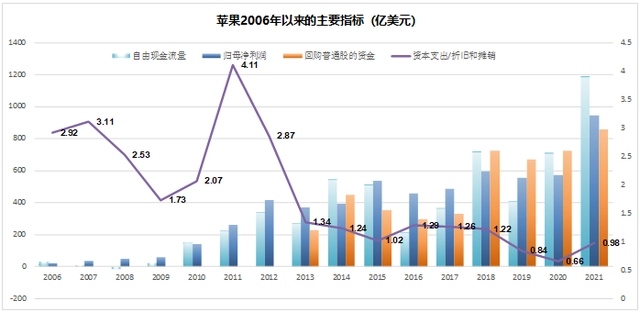

巴菲特过去很多年一直没有投资科技股,直到2016年投资苹果,而且最终还把苹果买成了伯克希尔公司的第一大重仓股。这背后有一个非常重要的因素就是苹果在进入库克时代之后,其自由现金流发生了非常大的一个变化。

2011年苹果进入库克时代之后,有一个非常明显的变化(如下图所示),就是苹果的资本开支明显下降,其资本开支与折旧摊销的比值,2011年是4.11倍,随后快速下降,到现在还不到1,这或许正是巴菲特投资苹果最重要的原因之一。

(图片来源于网络)

2003-2008年,比亚迪的经营性现金流量净额合计87.13亿元,资本支出195.98亿元,自由现金流是负的。

很明显,比亚迪并不符合巴菲特的投资理念。

为什么投资比亚迪?

巴菲特投资比亚迪的过程中,有很多故事。

一是查理芒格极力推荐王传福。

据说芒格和巴菲特合作五十多年,只向巴菲特打过三个推荐电话,其中就有比亚迪。芒格对王传福的评价极高,说他是“爱迪生和韦尔奇的混合体”,既可以像爱迪生那样解决技术问题,又可以像韦尔奇那样解决企业管理上的问题。”

二是巴菲特旗下全资能源公司董事长David Sokol对王传福也是赞许有加。

David Sokol受巴菲特委托到中国来考察比亚迪工厂,David Sokol对蓄电池电解液的安全性表示有疑问,王传福当即倒了一杯电解液,当着David Sokol的面一饮而尽回去后,据说,David Sokol就是被比亚迪总裁王传福当众喝下电解液而打动的。

除了上面两个原因,还有一个很简单、但很重要的原因,就是便宜。2008年,次贷危机爆发,比亚迪的PB只有0.44倍,1元净资产只要4毛4就能买。

最终,在2008年9月份,巴菲特投资2.3亿美元买下了比亚迪10%的股权,共2.25亿股。2.3亿美元对伯克希尔是什么概念呢?2008年底伯克希尔公司总资产2674亿美元,其中股票投资部分年底总市值为518亿美元,其中,2008年买入的股票年底市值合计为76.83亿美元,投资比亚迪的2.3亿美元,占其股票投资部分的0.4%,占其总资产的比例仅0.08%。

巴菲特买比亚迪,主要是公司便宜,再加上对王传福这个人的认可,所以花点”小钱“试试水,至于比亚迪后面的增长,以及最近几年爆发的新能源热潮,勇哥认为,那都是意料之外的事。