来源 :证券之星2022-06-22

2022年6月20日双星新材(002585)发布公告称:华安证券赵恒祯张家金胡杨、泰康养老周仁、浦银安盛王爽、石锋资产王刚、瑞达基金雍秉霖、平安基金季清斌、巨星控股王莉莉、禾其投资曹洋杨硕、高盈国际王梦青、中港融鑫李枭力、太保沈维、安信证券刘文文、兆远通合资管赵爽、景泰利丰公司丁颖吕伟志、富国基金刘博、富荣李延峥、方正富邦基金刘蒙、腾跃基金王安琪、南京证券股份有限公司顾诗园、中欧周玉雄、西藏东财杨路炜、鑫元基金张峥青、银华基金石枞、申万菱信龚云华于2022年6月17日调研我司。

本次调研主要内容:

问:公司历史发展方向及属性转变

答:公司原先为包装材料加工企业,2004年后开发聚酯膜材料生产,顺应市场需求及科技发展,上市后十年围绕新材料进行开发,2013年后对光学材料及光伏材料的研究力度加大,在光伏材料主要开发背板基材,现在新材料占比逐年增多。同时上市后解决基材“卡脖子”原料问题,有了原料支持后,继续加大新材料开发速度,进一步拓展市场,达到领先地位。

问:石油涨价对公司毛利率影响

答:公司会提早进行年度规划,在去年年底原料低点时,已经落实标杆采购,并着手今年工作。所以在今年内疫情期间也未受影响。即使在上半年石油波动较大时,公司也能平稳度过。公司会提前预见性采购,进行标杆管理。同时也有和客户进一步交流,共同承担成本过高的情况。

问:原料价格波动较大,原材料采购情况

答:根据标杆管理,原料价格波动较大,会在合适时机购入,现在库存原材料充足。

问:公司如何保持技术优势,公司毛利率,净利率高的原因

答:双星在技术创新始终保持领先,且产品不单一,拥有丰富产品线。同时从原材料开始生产加工,且不断拓展制造流程研发引进。进而建立完整产业链,由此优于同行。同时公司经营管理方式优良,有自己一套完整的管理及服务系统,加上规模拓展。由此技术和规模不断优化,保证公司继续保持领跑地位。

问:pet镀铜膜目前进展所处情况

答:pet镀铜膜目前进展顺利,已经送样进行客户认证,镀铜基膜已经对外销售,对于新产品公司多渠道开发客户。

问:可代替氟膜的强化PET膜何时可完成客户验证

答:强化PET目前也正在研发阶段,目前来看下游客户对强化PET较为认可,后续公司将根据市场情况推进。

双星新材主营业务:先进高分子材料研发、制造和销售

双星新材2022一季报显示,公司主营收入17.3亿元,同比上升35.0%;归母净利润3.59亿元,同比上升30.01%;扣非净利润3.56亿元,同比上升30.02%;负债率19.29%,投资收益277.95万元,财务费用88.8万元,毛利率30.37%。

该股最近90天内共有2家机构给出评级,买入评级2家;过去90天内机构目标均价为38.8。

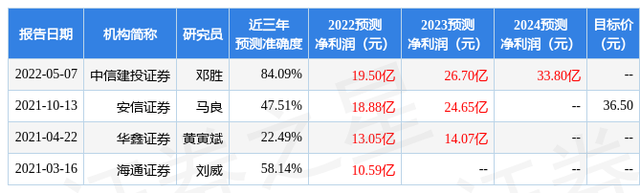

以下是详细的盈利预测信息:

证券之星估值分析工具显示,双星新材(002585)好公司评级为3星,好价格评级为3.5星,估值综合评级为3星。(评级范围:1 ~ 5星,最高5星)