我国地大物博,资源丰富,不仅有各类地域特色的食品,同时还有很多食品具备治病的功效,也就是“药食同源”。耳熟能详的有新疆的枣、宁夏的枸杞、四川的鱼腥草等等。

其中,枣在我国大约已有8000年历史,和桃、李、梅、杏合称为“五果”,被誉为“百果之王”。

除了新疆的枣以外,我国的枣还有五大主要分布地在陕西、陕西、山东、河北、河南,其中河南最出名的枣是新郑大枣。

1978年在河南新郑,发现距今8000年历史的枣碳化化石。1992年,这里诞生了一家以红枣为主要产品的企业――好想你(002582.SZ),并且于2011年上市,成为“中国红枣第一股”。

公司主要做高端红枣品牌,一直以来走枣类大单品路线。也许很多人印象中还能记得一两个魔性的广告,好想你的广告就是其中之一。

早年电视、汽车等广告循环播放的一句“好想你......枣”深入人心,加上枣一直被视为良药,因此这个品牌也迅速成长起来。

数据显示,2017-2021年,中国休闲食品行业市场规模(按零售总额计)由6643亿元增长至 8435亿元,年复合增长率为6.2%。

在这五年中,休闲食品市场的多个品牌竞争激烈,良品铺子、三只松鼠、来伊份也曾推出红枣类食品,其中良品铺子还曾打造过现象级网红爆品“奶枣”,并从供应商处单独开设超百万的红枣能量球、脆枣能量球等系列新品生产线。

相比之下,好想你的产品过于单一,无法形成坚固的产品护城河,于是在2016年,好想你以9.6亿的价格收购百草味。

当时百草味已经是线上坚果巨头之一,在他的加持下,好想你不仅增加了坚果类产品,同时也借此进行电商布局,业绩突飞猛进。

但仅仅牵手不到五年,双方就分道扬镳,不知道告别百草味的好想你,是否有过后悔的念头?

01

告别百草味带来的连锁效应

双方的缘分始于2016年,止于2020年。

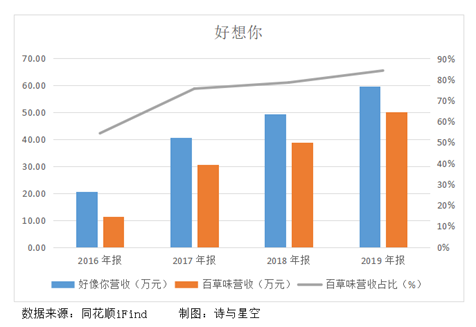

好想你的营收从收购前11.13亿飙升至59.61亿,归母净利润从-323.3万元提升至1.93亿元。其中,百草味贡献的营收占比从54%上升至84%,不仅是业绩上带来飞跃,销售渠道也产生了质变。

好想你的零售方式以专卖店、电商、商超、出口等为主,在牵手百草味之前,线下专卖店是其发展的重点,而百草味90%的收入来自线上电商,二者的结合推动了好想你自有电商的发展。

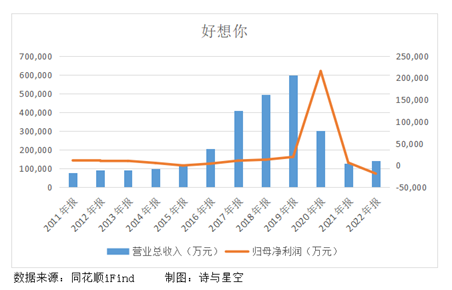

并购百草味以后,电商收入占营业收入的比例平均在80%以上,但从2021年起,电商收入占比降至32%,2022年该比例为37.43%。

不仅是电商渠道收入占比大幅下滑,就连产品品种也大幅减少,失去了坚果炒货、蜜饯果干等丰富的产品,只保留红枣类产品略显单一,显然难以撑起大局。

即使2022年公司推出了豆菲菲、维C枣、红小派等新品,建立“红枣+健康锁鲜食品”的产品矩阵,但新品显然还未获得爆款流量,叠加广告及宣传费用的增长、资产减值等因素,导致业绩进一步下滑。

02

2022年增收不增利

年报显示,2022年公司实现营收14亿,同比增长9.32%;归属于上市公司股东的净利润亏损1.9亿,同比减少407.82%。产品综合毛利率只有22.79%,创下五年来最低水平。

业绩的明显波动源于出售股权。2020年6月,好想你以49亿元的价格将百草味转让给百事公司,获得投资收益约31亿,带来净利润的短暂爆发。

为了提升营收,公司在小红书、抖等短视频直播平台开设新店铺,联合大主播合作、店铺自播以及素人口碑传播,让短视频及直播助力业绩。

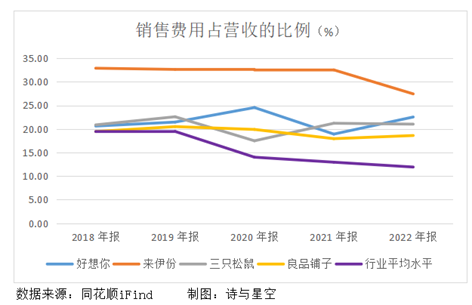

由此付出的代价是,2022年销售费用开支约3.16亿,比上一年增长了30%,其中人员薪酬和宣传促销费用占比均为35%,主要是加大了线上推广及门店投入。

销售费用占营收的比例也从2021年的19%升至23%,处于行业中上游,甚至高于良品铺子和三只松鼠。

销售费用的增速远高于营收增速,说明过度投入的宣传费用没能带动营收大幅度增长,反而拖累了盈利。

03

资产减值加剧亏损

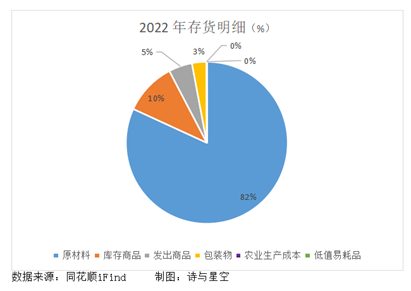

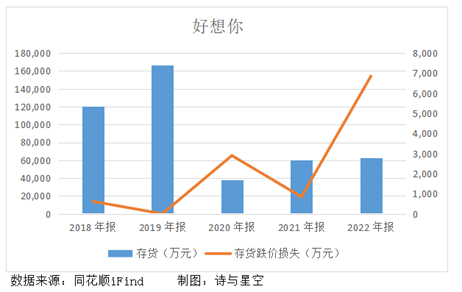

出售百草味后,好想你的主营业务回归聚焦以红枣产品和食药同源产品为主的健康食品,原材料包括红枣、白糖、花生、油脂油料等,占存货的比例在80%以上。

这类农产品的价格通常受上游种植环节和流通环节诸多因素的变化影响,存在一定的波动。

为了应对当期生产计划,公司多会采购和囤积一定数量的原材料,在管理过程中,可能因原材料价格波动或是管理不当造成存货的可变现净值低于其成本或是存货毁损,那么公司就需要计提存货跌价准备。

2022年存货周转天数达到205天,比上一年增加了18天,存货跌价损失从2021年843万飙升至6851万,增长了7倍。

在营收增长本就不多的情况下,进一步导致公司深陷亏损。

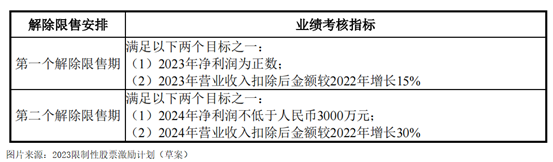

然而离谱的是,公司最近宣布的股权激励计划以2022年营收和净利润为基数,设置2023至2024年的考核目标。

04

股权激励或损害投资者利益

为何离谱?

因为考核目标几乎让激励对象“躺赚”。

在公司层面,仅需要达到净利润和营收两个目标之一即可,而2023年仅需要净利润为正数,2024年净利润不低于3000万就可以解除限售。

此次激励计划授予的对象共177人,包括董事、高管、中层管理人员及核心骨干员工。

公告一出,立刻引来交易所的问询函,要求好想你说明本次激励计划考核指标设置的依据及合理性,以及是否涉嫌利益输送、损害中小股东合法权益。

即使好想你在回复中提供了测算过程、依据以及激励对象的选取方法,说明考核目标设置合理、能够发挥激励作用,但授予股票的价格几乎打5折、考核目标过于简单等,仍然令人对其动机存疑。

05

总结

好想你自2020年出售百草园起,扣非归母净利润就一直亏损,虽然出售股权获得了巨额投资收益,但“杀鸡取卵”的方式只能令公司雪上加霜。

似乎可以预见,坚持走大单品策略很难在竞争激烈的休闲食品市场存活下去,好想你也逐渐推出一些新品,只是推新的数量仍然难以赶上其他零食巨头。

为了提升公司业绩,公告的股权激励计划显然有些猫腻,若以让管理层“躺赚”的方式损害中小投资者利益,这钱能拿的心安理得吗?