伴随新房市场增长红利消退,万亿级存量房旧房改造市场,已从定制家居行业的“第二增长曲线”转变为决定企业生死存亡的核心赛道。2026年第一季度行业财报表现承压,九大上市定制企业中七家亏损,欧派净利润近乎腰斩,索菲亚、志邦首度陷入季度亏损。传统大店经营模式失灵,行业价格竞争白热化,以欧派、索菲亚、志邦为首的头部企业均将战略目光投向旧房改造这一蓝海市场。

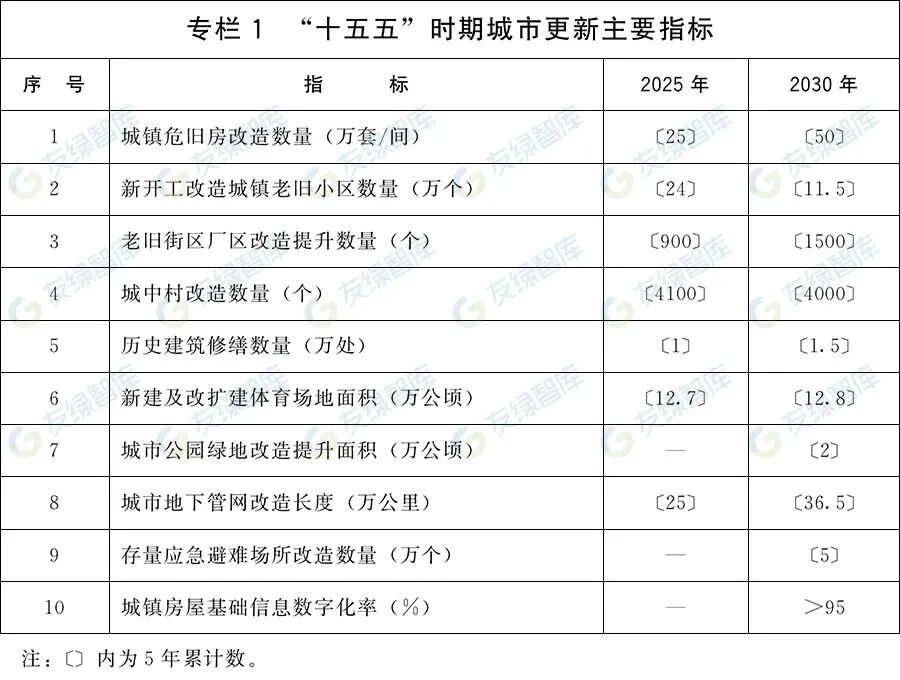

2026年5月28日,国务院印发《城市更新“十五五”规划》(国发〔2026〕12号),这是我国首部由国务院印发的城市更新五年专项规划。规划提出到2030年城市更新取得重要进展、到2035年基本建成现代化人民城市的目标,配套了14项重大工程和多元化投融资机制。该文件标志我国城市发展从增量扩张转向存量提质增效的新阶段,是未来5年全国城市建设、民生改善、产业转型、安全保障的总纲领。据测算,“十五五”期间城市更新市场总容量预计达15-20万亿元,开启“存量经济”新蓝海。

为此,欧派高举高打,推出独立品牌“青岚小筑”,百日百店燎原全国;索菲亚以“菲快焕新”为矛,依托“1+N+X”渠道体系全域渗透;志邦则稳扎稳打,以“焕新家”为核心抓手,深耕“轻定制+装企协同”的差异化发展路径。

这并非一场比拼规模的竞赛,而是一场关乎企业长期生存的考验。旧改市场已被行业讨论多年,却始终未能突破“叫好不叫座、增收不增利”的发展困境。随着定制家居三巨头依托资本、供应链与品牌优势集体入场,这场竞争的终局,将由率先跑通可持续盈利模式的一方书写。正所谓:“当今企业之间的竞争,不是产品之间的竞争,而是商业模式之间的竞争。”

三巨头逐鹿旧改

就企业来说,旧改业务长期深陷“三座大山”:需求非刚需导致消费者决策成本高,部分业主因“怕麻烦”放弃改造;客单值低与运营成本高企形成盈利困局,令中小经销商资金承压;多数企业仅能提供单品服务,与消费者“一站式焕新”需求形成供给错位。对于用户而言,旧改的核心痛点,归根结底是“怕麻烦、工期长、增项多、不放心”。三巨头虽然目标一致,但在解题思路上,却走出了三条截然不同的道路,分别以独立品牌、生态平台、装企协同为核心,构建了各具特色的旧改服务体系。

1、欧派・青岚小筑:独立品牌,全链闭环的专业模式

作为行业龙头,欧派在旧改上的投入最为决绝。它没有将旧改作为传统门店的附属业务,而是在2026年初正式推出独立品牌“青岚小筑”,以全新的组织、全新的渠道、全新的模式,发起了一场“体系外”的革命,目标是打造“最后一公里”社区服务枢纽。

渠道:网格化社区店,扎根“家门口”

青岚小筑彻底抛弃了对家居卖场的依赖,主打“小而精”的社区小店模式,单店面积严格控制在80平方米以内,初始投资门槛仅15万元,远低于传统卖场门店的百万元级投入。这种轻量化店态使其能够快速嵌入社区,通过“百日百店”计划,截至2026年1月已在全国100余个城市完成服务网点布局。其将服务半径严格控制在3-5公里内,确保能在24小时内响应客户需求,从根本上解决了旧改获客难、信任成本高的问题。

运营:轻资产平台,整合社会资源

欧派采用“品牌+系统+赋能”的轻资产平台模式,吸引本地工长、小型装修公司甚至社区便利店作为合作节点,无需自建施工队和大面积仓储即可快速扩张。总部提供标准方案、数字化工具和供应链支持,大幅降低了合作商的创业风险。据运营数据显示,青岚小筑社区店每月有效进店量约50-60组,单店年营业额稳定在200-300万元,扣除各项成本后年盈利可达20-30万元,盈利能力显著优于传统旧改商家。

数字化:全链路管控,产品化交付

数字化是青岚小筑的核心竞争力。欧派为其开发了专属数字化系统,实现了从前端获客、在线设计,到中台订单管理、供应链调度,再到后端施工交付、售后服务的全流程线上化和可视化。通过将高频改造场景模块化,推出“7天焕新墙面包”“适老化墙面安全改造包”等标准化产品包,青岚小筑能将厨房、卫浴等局部空间改造控制在7天内完成,真正兑现了“不搬家、快焕新”的承诺。

2、索菲亚・菲快焕新:全域协同,生态赋能的平台模式

与欧派另起炉灶的思路不同,索菲亚的旧改战略更强调“生态协同”。它将“菲快焕新”融入其整体的“1+N+X”渠道发展模式中,作为撬动存量市场的关键支点,而非一个完全独立的业务单元,通过多业态协同和全域引流构建旧改服务生态。

渠道:1+N+X,发动全域共创

索菲亚的模式核心是“平台化赋能”。“1”代表城市运营商,作为当地市场核心合作伙伴提供交付和供应链支持;“N”代表包括社区店、商超店、建材城店在内的多业态零售分销商,其中“菲快焕新”社区店单店面积仅需60平方米,投资门槛低至15万元;“X”则是全域共创伙伴,任何人都可以利用自身资源参与旧改业务,无需建店即可合作。这种“一城一商多点”的模式有效避免了内部恶性竞争,上海市场落地不到八个月,当地门店均实现了业务正增长。

产品:标准化套餐,提升交付效率

索菲亚针对旧改需求,将复杂的装修过程拆解为标准化的产品模块和施工工序,推出了“7天厨卫焕新”等标准化套餐,最大限度地将现场作业前置到工厂,现场只负责组装,从而实现了极致的交付效率。其设计软件内置了海量老旧小区户型案例和改造方案库,设计师可快速调用模板并进行个性化调整,大幅缩短了设计周期。

数字化:全链路信息化,增强服务透明

索菲亚构建了完善的全链路信息化系统,包括DIYHome 3D家居设计软件、X系统、设计云图库3.0、自动报价系统等,实现了从设计到交付的数据化标准流程。自动报价系统实现了增项透明化,有效解决了消费者最担心的“增项乱”问题;同时通过大数据建立用户画像,实现精准营销,将线上流量与社区店的线下服务相结合,提升了获客效率和转化率。

3、志邦・焕新家:稳健务实,装企协同的高效模式

志邦的旧改战略延续了其一贯稳健务实的风格。它没有急于大规模铺店,而是以“焕新家”为核心旧改品牌,依托原有经销商网络,深度绑定装企,走出了一条“轻资产、高效率、低成本”的差异化道路,聚焦满足消费者居住环境改善和适老化改造需求。

渠道:双店态并行,依托原有体系升级

志邦采取“焕新店+社区店”的双店态策略,店面面积从30平方米的焕新店到90平方米的社区店不等,同样遵循轻资产逻辑,不设大面积展示区,仅展示厨房、卫浴、衣柜等核心旧改产品的样板模块,有效降低了单店运营成本。与欧派和索菲亚大力发展新加盟商不同,志邦更倾向于引导现有经销商向旧改服务商转型,利用其已有的客户基础和服务能力,降低试错成本。

核心:成本优化+装企协同,提升盈利能力

志邦的核心策略是成本优化和资源整合。通过与全球一流供应商建立合作关系,实现核心材料的规模化集采,降低采购成本;同时通过整家一体化定制服务提升客单值,以更具性价比的产品与服务满足市场需求。志邦坚持不与装企抢生意,而是做它们的“整家集成供应链平台”,为其提供从产品、设计到安装交付的全托管式服务,深度绑定了大量优质装企资源,解决了自身施工能力不足的问题。

数字化:142战略驱动,AI赋能全链路

志邦以“142战略”为数字化转型核心,通过“1个中心(以客户为核心)、4大举措(渠道精细化运营、产品力升级、服务优化、数字化赋能)、2项保障(交付体系与组织协同)”构建增长模型。AI技术深度融入设计、供应链等全链路:过去设计师绘制一套全屋设计图需要半天时间,现在只需上传房型图,AI就能在3分钟内生成设计方案;供应链控制塔实现对核心指标的实时监控,订单交付周期从40天缩短至15天。此外,志邦还构建了专属的“管家式安装服务”体系,从签单到交付由专属安装管家全程跟进,打造口碑闭环。

破解“不可能三角”

当然,无论模式如何花哨,最终都要接受盈利的拷问。旧改行业长期存在一个“不可能三角”:低客单值、高运营成本、低管理效率。任何一个模式,只要无法同时破解这三个难题,就注定无法规模化盈利。

痛点一:获客成本陷阱

旧改是触发式、碎片化消费,用整装“买流量”的逻辑做旧改,无异于“用大炮打蚊子”。

欧派:通过高密度的社区店和物业深度合作,将获客成本大幅降低。南京标杆店已摸索出“网格化小区深耕”的成熟打法,自然进店和转介绍占比超过60%,这是其单店能实现年营收300万的关键。

索菲亚:依靠“X”伙伴的全民营销,理论上获客成本最低。但这种模式的痛点在于流量质量参差不齐,转化效率低,且容易陷入“返点”内卷,最终侵蚀利润。

志邦:通过装企合作获得精准的B端流量,获客成本稳定且可控。但缺点是流量入口掌握在装企手中,议价能力弱,且难以直接触达C端用户,建立品牌认知。

痛点二:管理效率悖论

一个整装项目经理一个月能管理1-2个单,产值数十万;而一个局改项目经理一个月最多交付3-4个单,产值仅十几万。管理效率的巨大差异,是旧改“赚吆喝不赚钱”的核心。

欧派:通过数字化系统和标准化SOP,将项目经理的管理难度降到最低。同时,“1+N”模式下,区域中心店可以统筹管理多个社区店的项目,实现了管理资源的共享和规模效应。

索菲亚:将施工环节更多地外包给城市运营商和合作工长,总部只负责产品和标准输出。这虽然减轻了管理负担,但也导致服务质量难以统一,一旦出现问题,极易损害品牌声誉。

志邦:将最复杂的施工环节交给专业的装企,自己专注于擅长的定制产品交付。这种“扬长避短”的策略,使得志邦的项目管理成本远低于欧派和索菲亚,单项目盈利能力更强。

痛点三:规模效应之困

旧改的服务半径极短,连锁化不是“规模经济”,而是“规模不经济”。门店开得越多,供应链和管理的复杂度就越高。

欧派:强大的全国性供应链和物流体系,是其破解规模不经济的最大底气。随着门店密度的增加,其单位物流和集采成本会进一步下降,形成正向循环。

索菲亚:平台化模式理论上最容易实现规模化复制。但如何在快速扩张的同时,保证服务标准不滑坡,是对其总部管控能力的巨大考验。

志邦:稳扎稳打的策略虽然牺牲了速度,但保证了每开一家店就能盈利一家。这种“先做强、再做大”的思路,在行业寒冬中反而显得更加稳健。

我们来看看各模式下的数据:据欧派方面最新披露,青岚小筑历经一年半打磨,目前已进入160座城市,落地80余家门店,累计服务超万户家庭完成旧房焕新。以昆山好家运门店为例,其在试营业55天内实现220万元销售额。

据乐居财经报道,索菲亚广州门店五一期间接单量同比增长超10%,客单价值与品类连单率同步提升;同步深耕旧改社区场景,以广州金碧花园80m2社区店为标杆,开业即实现高签约,高收款,旧改一站式需求集中释放。

志邦方面则暂未披露相关数据,只在2025年报中表示在前几年已经识别了存量房市场的必然趋势,通过开拓旧改渠道,建立旧改流程,开设社区店等方式摸索适合存量市场的销售模式,不断提升公司柔性生产和精细化管理的能力,以满足存量市场下消费者对售后体系、响应速度和服务能力等方面的更高要求。

终局猜想:谁先冲出迷雾?

总的来说,目前欧派和索菲亚已经摔先跑通盈利模式,志邦还在试跑中,但旧改不是一场闪电战,而是一场持久,考验的不是企业的爆发力,而是耐力和精细化运营能力。

未来两年内,志邦的盈利模型最健康。通过“轻定制+装企协同”,志邦巧妙地避开了施工和获客的两大重资产环节,将资源集中在自己最擅长的产品研发和制造上。这种模式投入少、见效快,风险可控,能够在行业寒冬中率先实现正向现金流。

未来的3-5年,欧派的全链闭环模式最具竞争力。一旦青岚小筑的单店盈利模型跑通并实现规模化复制,其强大的供应链、品牌和交付能力将构筑起极高的竞争壁垒。欧派有能力也有决心通过持续的投入,将旧改从“骨头缝里的肉”变成又一个“百亿级”赛道。

长期来看,索菲亚的平台化模式想象力最大。如果索菲亚能成功整合社会上的闲散流量和服务资源,建立起一个行业公认的旧改服务标准,它就有可能从一个家居产品制造商,转型为一个家居服务平台。但这条路最难走,它需要索菲亚在组织能力、数字化水平和生态治理上实现质的飞跃。

横看成岭侧成峰,远近高低各不同。欧派的“专”、索菲亚的“轻”、志邦的“巧”,没有绝对的优劣之分,只有适合与否。这场战争远未结束。真正的赢家,将是那个能够彻底跳出“整装逻辑”,用“服务零售”的思维重构旧改全链路的企业。谁能将繁琐、非标、痛苦的装修过程,变成像购买家电一样简单、透明、标准化的产品体验,谁就能赢得万亿存量市场的未来。