来源 :纵横乳业2024-05-07

4月29日晚间,“国产奶粉第一股”贝因美发布2023年业绩报告。

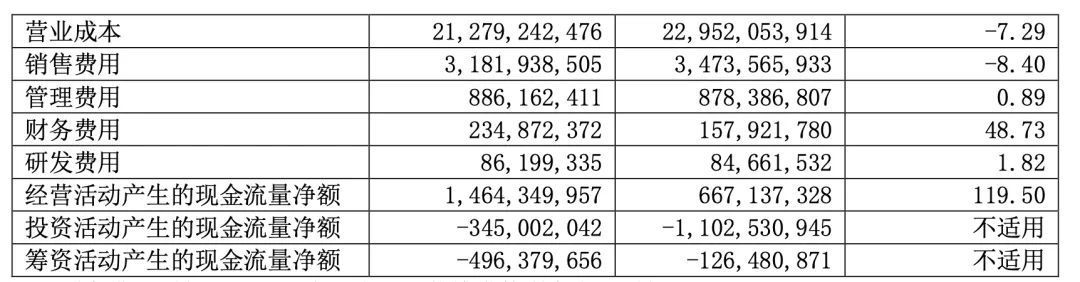

贝因美去年营业收入25.28亿元,同比增长0.76%;归母净利润为0.47亿元,同比增长126.97%;经营活动产生的现金流量净额为4.14亿元,同比增长9.57%。不到1%的营收增幅带来约127%净利增长,主要与公司销售费用减少、投资收益增加及信用减值损失减少等多种因素叠加有关。

01

未完成2023年业绩目标

与此同时,贝因美发布2024年一季度报告。期内,贝因美实现营业收入7.205亿元,同比增长2.28%;归属于母公司所有者的净利润2207.5万元,同比增长80.71%。这与预期中的8亿利润相隔甚远。

公开资料显示,贝因美主要从事婴幼儿配方奶粉、营养米粉和其他婴幼儿辅食、营养品的研发、生产和销售。2023年,贝因美主营品类产品实现营业收入24.13亿元,较上年增长3.07%;其中,奶粉实现营业收入23.37亿元,较上年增长2.66%。

分销售模式看,经销商、直供客户、电子商务、总承销商、包销商、其他和其他业务收入分别实现营业收入5.33亿元、4.13亿元、4.7亿元、3.71亿元、6.13亿元、0.12亿元、1.15亿元,分别占总营业收入的21.08%、16.35%、18.59%、14.72%、24.23%、0.46%和4.57%。

毛利率方面,2023年贝因美综合毛利率47.07%,较上年同期上升1.19个百分点。

贝因美表示,综合毛利率上升,主要是因为价格因素影响,本期产品的销售折扣较上年减少,导致相应的毛利率同比上升1.88百分点;产品品类因素影响,本期爱加保护盖、可睿欣等高毛利品类销售较上年增长,导致毛利率同比上升0.43百分点;成本因素影响,部分婴配粉二注配方升级,相应成本上升导致毛利率同比下降1.12个百分点。

02

奶粉不好卖了

据业绩预告,2023年,公司终于走出巨亏局面,预计实现归母净利润4000万元至6000万元;扣非净利润在200万元至2200万元之间。

公司称,业绩的改善主要来自于加强应收账款催收及存货管理,信用减值损失及存货跌价减值损失等,较上年明显改善。

不过,仔细分析,贝因美的造血能力尚未得到根本性改观。

奶粉业务历来是公司核心,9成营收由其贡献。随着近年奶粉行业进入深度调整期,婴配粉市场萎缩,贝因美主营业务遭遇严峻考验,“国产奶粉第一股”黯然失色。

数据显示,公司奶粉业务收入自2019年的25.08亿元一路降至2022年的22.76亿元。2023年上半年,进一步微降0.76%至11.81亿元,当期奶粉销售量1万吨,同比下降3.75%。

贝因美的奶粉难卖,经销商的体会更深。2023年上半年,公司经销商新增267家,可单家经销商平均收入仅为14.54万元,同比腰斩。

由此带来另一个后果,产能利用率严重不足。去年6月末,公司设计年产能合计12.23万吨,实际年产能6.8万吨。在这样的情况之下,贝因美还在天津工厂扩2万吨产能,预计在4月30日前达到预定可使用状态。

03

2023年研发投入减少

首先,贝因美研发人员数量减少。数据显示,2023年贝因美研发人员数量未29位,较2022年34位减少了5位;2023年研发人员数量占比位1.39%,较2022年的1.62%减少了0.23个百分点。

其次,贝因美的研发投入金额也有所减少。数据显示,2023年贝因美研发投入金额为0.2亿元,较2022年同期的0.25亿元较少了18.71%;研发投入占营业收入比例的0.8%,较2022年的0.99%减少了0.19个百分点。