如日东山能再起,大鹏展翅恨天低!

那么,曾经的奶粉一哥,何时东山再起?

1月30日,贝因美发布2022年业绩预告,归属上市公司股东净利预亏1.2亿元至1.8亿元。

追其原因,既有新生儿数量下降、疫情封控等外因,也有应收账款坏账计提增加,联营企业经营不善亏损扩大等内因。

虽理由充分,舆论依然难掩失望情绪。掐指算,这是其近七年的五度亏损、近五年的三度亏损:2018至2021年,贝因美净利分别为0.41亿、-1.03亿、-3.24亿、0.73亿。

对比2020年-2024年发展战略规划纲要,创始人谢宏提出的“行业三甲、生态圈千亿”目标,贝因美最新成绩单更显单薄。不禁疑问,“国产奶粉第一股”何以沦落至此?忽赢忽亏间,何时摆脱颓势泥潭?

01

“奶粉第一股”浮沉

5年答卷难讨喜

2008年奶粉业巨震,贝因美作为少数质量过硬品牌,迅速赢得消费者青睐,市占率不断提升。

2011年,形势大好的贝因美登陆深交所,揽得“国产奶粉第一股”。据招股书,2010年1-10月,贝因美婴配奶粉市占率达10.8%,高居行业第三,国产品牌第一,妥妥的奶粉龙头。

然企业日盛之时,创始人谢宏却辞去了所有职务,退居幕后。

从业务到资本贝因美一路做大,谢宏发挥了重要作用。如此灵魂人物隐退,曾引发外界担忧。

好在,彼时国内奶粉市场依旧向好。职业经理人接手后,公司业绩延续了增长势头:

2011年至2013年,营收为47.27亿元、53.54亿元、61.17亿元,同比增长17.34%、13.28%、14.24%;归母净利4.37亿元、5.09亿元、7.21亿元,同比增长3.48%、16.59%、41.54%。

不过,职业经理人的不稳定性也影响了公司战略决策与执行。谢宏辞任后,朱德宇、黄小强、王振泰等人曾先后担任公司董事长。2012年公司发展战略也由全产业链布局调整为专注奶粉。

2013年,随着发改委对奶粉企业发起价格反垄断调查,渠道利润承压的贝因美虽业绩再创新高,隐忧却已在滋生。

2014年,营收50.49亿元,同比下降17.46%,净利0.69亿元,同比下降90.45%。

2015年,又遭遇“增利不增收”:营收同比下滑10.20%,净利同比增长50.45%。

通常来讲,营收净利会同向变化,即使受到主业外其他因素影响,两者差距亦不会如此悬殊。审视贝因美的净利大增,背后主要受政府补助影响。若刨除补助当年依然亏损。

2016年,随着奶粉注册制推行,以及政府补助等非经营性损益减少,贝因美业绩颓势再难掩盖。同年营收规模首次被飞鹤超越。次年大亏10.57亿披星戴帽,站到了退市悬崖边。

危难之际,2018年3月,隐退七年的创始人谢宏火速回归,兼任贝因美集团总裁和贝因美董事长。在其领导下,企业2018年成功扭亏,取得净利4111.36万元,暂时避免了退市。

可深究发现,上述扭亏背后存在“猫腻”,并非主业回暖、核心盈利能力改善,而是多源自变卖资产:2017下半年起,贝因美共出售旗下29处房产,获益近1.03亿元。

客观而言,谢宏回归后除帮助公司保壳外,也进行一系列大刀阔斧改革。比如,降本增效,高薪聘任职业经理人包秀飞,并引入长城资产旗下长城国融作为三股东,帮助自身优化财务结构,改善基本面。

只是,如今回头看这些努力的长期成效并不算明显。

2019年至2021年,公司营收27.85亿元、26.65亿元、25.40亿元,同比增速11.83%,-4.32%、-4.71%,持续下滑。

同期净利-1.03亿元、-3.24亿元、7331.46万元,同比增速-350.73%、-214.58%、122.61%,稳定性欠佳。

审视2021年的净利转正,也有财技质疑声。净利高达7331.46万元,扣非净利润却只有729.6万元。当年销售费和管理费用同比下降31.6%、21.69%,仅两项支出就省出4亿元。

精细化运营值得肯定,但明眼人都知道,在竞争白刃的奶粉业,一味收缩省费用并非长远之计,同期营收的下滑即是信号。

一番梳理可见,叠加2022年的再次预亏,近五年贝因美盈利能力的改善难言多讨彩。谢宏的回归成绩单有多拿出手?

02

应收款高企、研发投入羸弱

靠啥翻盘?

业绩改观不力,首先与渠道不振,应收高企有关。

所谓得渠道者得天下。想当年,贝因美狙击亨氏,成为国内婴幼儿米粉市场黑马,靠的便是产品、渠道双管齐下。

遗憾的是,自2013年“得罪”经销商后,贝因美渠道便不愠不火。此后,又因错失注册制引发的渠道变革,导致其与飞鹤、君乐宝、澳优等品牌差距越拉越大。

为提振渠道力,贝因美加大了新零售拥抱。本是好事一件,却又意外翻车了。

2020年10月,贝因美旗下母婴电商平台新零售项目“妈妈购”站上舆论风口。据媒体报道,有加盟商投诉妈妈购“星店”存在会员名义收费,没有任何服务,且不退钱。返利模式存涉嫌传销嫌疑。

或许,也有无奈与急迫。2015年,奶粉配方注册制出台新规后,各大厂商为清库存大打价格战,贝因美为抢占市场开始对优质客户大幅度授信。即向分销商、经销商大量压货,应收账款这颗雷就此埋下。

知名乳业资深分析师宋亮表示,经销商赊销货物,这些赊销产品卖不掉就形成积压库存,进一步形成应收账款。而积压后日期不好的货品,仍需贝因美来清理,只能亏损出清。

2020年、2021年、2022年上半年,应收账款账面余额为11.45亿元、11.39亿元、11.22亿元,坏账准备余额5.03亿元、3.98亿元、4.1亿元。

2022年业绩预告亦提及,亏损与进一步增加应收账款坏账准备计提有关。

平心而论,为提振市场贝因美没少花钱。

2018年至2021,销售费为9.95亿、11.03亿、10.89亿、7.45亿,

销售毛利率分别为52.51%、50.09%、45.80%、46.92%。同期飞鹤为67.54%、70.03%、72.50%、70.28%。孰优孰劣,一看便知。

何以如此呢?

中国食品产业分析师朱丹蓬表示,自身产品缺乏竞争力、投入产出失衡致使主营业绩不振可能是贝因美业绩大幅下滑主因。近几年,贝因美运营艰难,奶粉业已进白热化竞争。对于贝因美来说,不要说抢食新市场份额,能否保住现有市场份额都成为问题。

在朱丹蓬看来,自身产品创新力不足,难吸引消费者亦是贝因美难有竞争优势的重要原因。

2018年至2021年,贝因美的研发费用分别为1559.81万元、1685.82万元、1226.31万元、2613.53万元;同比增速为-61.30%、8.08%、-27.26%、113.12%。

抛开忽上忽下的增速,金额体量远低于同期的销售费、管理费和利息费用。对比同行亦难拿出手,2021年飞鹤全年研发费用达4.3亿元。

说千道万,产品为王。高端化、圈层化消费趋势浪潮下,产品力、创新力才是国产奶粉翻盘决胜关键,贝因美差了多少?

03

控股股东高质押、谢宏成被执行人

债压多大?

或许,也有心无力。

2018年至2021年,贝因美负债率分别为63.38%、60.48%、62.67%、54.87%。同期利息费分别为6390.35万元、6137.78万元、7144.46万元、6260.73万元,对净利的侵蚀性可见一斑。

客观而言,谢宏回归后曾大力化解资金流危机、改善财务状况。如贝因美集团与中航信托签合同,向农行杭州滨江支行和杭州高新科创公司融资,还引入长城国融作为三股东,帮助优化财务结构。

然2023年1月29日,贝因美公告一则债务违约涉诉消息。债权人中航信托已向杭州中院申请执行,被执行人为控股股东贝因美集团、谢宏、袁芳。其中,谢宏、袁芳分别是贝因美集团实控人和前法定代表人。

近日,贝因美集团新增一条被执行信息,执行标的约3.16亿元,执行案号与贝因美上述公告相符。

贝因美公告称,公司经营情况良好,现金流也逐步改善,正按照既定经营管理改善策略推进各项工作,努力实现投入产出的良性循环。大股东资金情况不会对上市公司生产经营产生影响。

话虽如此,然截至2022三季度,贝因美账上期末现金及现金等价物余额仅剩5.51亿元,短期借款则达9.21亿元,有息负债总额9.76亿元,速动比率低于1,短期偿债压力肉眼可见。

2023年1月13日,贝因美公布一项拟向银行申请26.30亿元综合授信额度的议案;同时,还拟以账面价值10.43亿元的自由土地、房屋等固定资产,向银行申请一年期贷款。

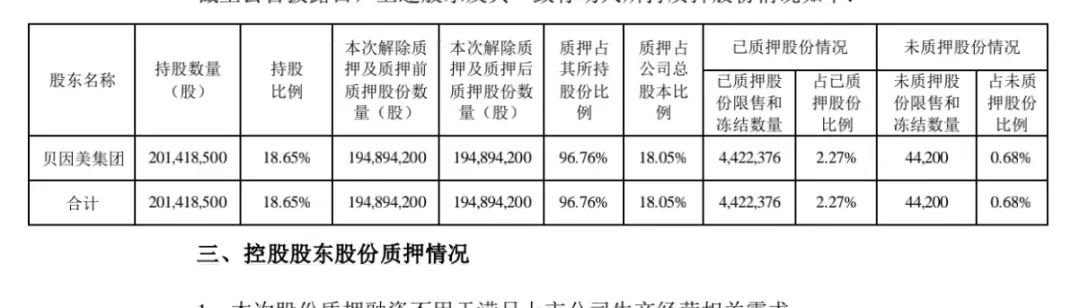

贝因美集团“日子”更不好过。除上述2.33亿元融资违约,截至1月30日贝因美集团持有贝因美股份中,处于质押或冻结状态的股份占比96.68%。

截至2022年6月底,贝因美集团总资产22.78亿元,总负债15.92亿元。其中,公司借款总余额11.99亿元,未来一年内需要偿付的债务金额5.25亿元。

为了缓解资金压力,2021年贝因美集团将所持5000万股转让给信达华建,成功套现3.02亿元。今年1月20日又将此前质押的500万股过户给桐乡民融。尽管过户避免了偿付借款,却也造成贝因美集团被动减持。

显然,相比带领公司走出低谷,谢宏面临的债务问题似乎更棘手。

04

三十年从头越能否绝地反击?

一边主营业务持续低迷,一边偿债风险暴露,想来贝因美、谢宏的担子着实不轻。

愈是危急时刻,愈考验当家人智慧。

抛开偿债风波和变革成效不谈,谢宏回归后的改革思路无疑是正确的。比如,重新梳理公司营销策略、产品组合、渠道结构,布局新零售。再如,严格按费率控制,追求投入产出的良性循环等等。

那么,谢宏掌舵的贝因美还有机会吗?

作为一家创立于1992年的品牌,“贝因美”迄今已在商海打拼三十年,应该说无数风雨历练中,其拥有穿越周期的基因。

而谢宏能带领其成功跨界、一路跻身国产奶粉第一股、行业一哥,商业才能、胆识眼界亦毋庸置疑。

随着生活水平提高和育儿观念升级,奶粉需求也呈消费升级趋势,行业增长动力已从“量增”转为“价升”。

数据显示,国内中高端奶粉销售额份额由2019年的28.3%提至2020年的34.2%。且国产品牌的市场份额逐年增加,2021年销售额占比约60%。同时,乳企纷纷开启全生命周期、大健康赛道布局,产品更加多元、细分、专业特色化。

这些变化,对贝因美是挑战更是机遇。

往期看,始终严控质量关让贝因美跻身行业一哥。当下看,如能痛定思痛,高效创新、精准品类扩容卡位,补足研发短板,触底反弹也未可知。

据Euromonitor数据,2022年国内奶粉市场销售前五的品牌为飞鹤、伊利、雀巢、达能、君乐宝,分别占总销售额的17.5%、12.3%、10.7%、10.3%、6.4%。贝因美市市占率为1.7%,排名国内第十。

另一厢,婴配粉业集中度CR5虽从2013年38.3%,升至2022年57.2%。然横向对比,我国奶粉市场集中度仍远低于美法等发达国家。

换言之,扮演追赶者的贝因美仍有提升空间。但头部愈强中,留给其的腾挪时间也愈发稀少。

高光低谷、兴衰起伏本是常态,不以一时成败论英雄。

继续下坠?还是绝地反击?贝因美、谢宏必须急迫起来了!