来源 :经观商业2022-12-05

三季度报数据展示

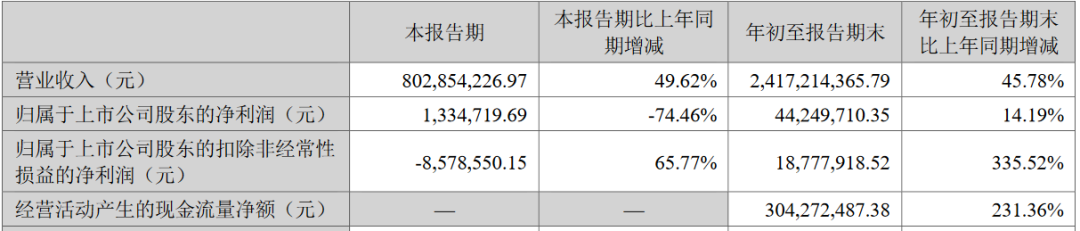

主要会计数据和财务指标

三季度报综述:第三季度,公司实现营收8.03亿元,同比增加49.62%;归母净利润0.01亿元,同比减少74.46%;前三季度公司实现营业收入24.17亿元,同比增加45.79%,归母净利润0.44亿元,同比增加14.19%。

媒体声音

港湾商业观察:

《贝因美前三季度营收24.17亿,毛利率净利润下滑,能否实现三年百亿计划?》

第三季度净利润大跌的同时,贝因美前三季度部分指标也不容乐观。公司前三季度毛利率为35.17%,同比减少17.49%。

2019年-2021年,贝因美毛利率分别为50.09%、45.80%以及46.92%;今年第一二三季度,毛利率分别为38.37%、37.67%以及29.43%。

净利润方面,贝因美前三季度为1.95%,弱于去年同期的2.61%,今年第一二三季度,净利率分别为2.58%、2.86%以及0.41%。由此可见,贝因美第三季度毛利率与净利率都可谓腰斩下滑。

究其原因,高级乳业分析师宋亮向《港湾商业观察》表示:“在第三季度,整个价格战对于贝因美的影响仍然很大,价格战造成了企业的毛利率,净利率的下滑。贝因美产品当中有一部分给企业以及给其他品牌做代工。代工本身的毛利率和净利率都会下滑,因为代工的产品包括像儿童粉、成人粉,在今年以来,整个市场竞争都非常激烈,价盘不稳定,所以整体价格都在下滑,传导到贝因美代工企业,造成净利率、毛利率下滑。”

氢财经

《贝因美三季度净利同比下降七成,谢宏回归难率公司“东山再起”?》

降本节流,虽然在短期内能帮助贝因美度过亏损的关卡,但这并不是长久之计。企业想要长期向好,还是需要依靠业务上的突破。只不过,在国内奶粉行业越来越不利于增长的市场环境下,谢宏要实现定下的“300亿年营收,市值达到1000亿”目标,似乎遥遥无期。

据国家统计局数据,2021年新生儿数量下降到1062万,出生人口连续5年减少。尼尔森数据显示,2022年上半年,我国婴幼儿奶粉销售额同比下降4%,行业市场整体需求处于下降趋势。也就是说,奶粉市场进入存量竞争时代,除了市场格局基本定型难以破局外,整体份额还在不断缩小。

正如朱丹蓬所分析的那样,贝因美面临内外夹击,想恢复昔日荣光几乎没有可能。飞鹤、君乐宝等国内品牌已经强势崛起,并且外资品牌在国内更是处于强势地位,贝因美只能沦为二流品牌。

在这种不断内卷的情况下,为了提升盈利能力,贝因美的产品尝试向高端化靠拢,近期推出了高端产品A2奶源奶粉。然而,发力高端市场已是全行业的一个共识,国产部分企业像伊利、飞鹤、君乐宝,外资部分企业像惠氏、美赞臣的高端产品体量都很大,贝因美的市场竞争压力可想而知。

或许,相比于谢宏提出的业绩目标,显得有些积重难返的贝因美,当务之急是先向重回行业第二梯队努力,因为对其而言,实现这个阶段性目标的难度已经不小。

券商研报摘要

信达证券

毛利率下降,净利润短期承压。价格端看,新国标注册所导致的老国标产品竞争激烈,公司售价方面做出相应让利调整。成本端看,当前原辅材料价格总体维持高位,公司成本略受影响。此外,创新业务的占比提升也使毛利率有所下降。费用端看,尽管销售费用率有所收缩,但毛销差仍然呈环比及同比下降趋势。因此,公司Q3净利润相对承压,22Q3实现归母净利润133万元,同比-74.46%;实现扣非归母净利润-858万元,同比+65.77%。

中航证券:

传统主营稳健增长,新零售业务表现亮眼。公司今年的主营业务和创新业务都呈现较好的增长势头,主营业务方面,作为公司新零售直供渠道的首款明星产品,贝因美“可睿欣”产品力强,复购率高,且已率先获得新国标二次配方注册证,获得注册的二注新品也将于近期上市,公司大单品“爱加”等多个配方已完成现场审查,其他系列的婴幼儿配方奶粉的注册工作正在顺利推进中;创新业务方面,主要围绕母婴生态圈的构建,从有利于增强公司上游话语权,增加用户粘性,降低获客成本,提升客单价,形成良性协同生态。