中国科技新闻网8月4日讯(勾春然李欣)近些年,贝因美从“行业前三”到面临退市风险再到成功“摘帽”历经曲折,从近期该公司发布的2021年半年度报告中可以看到,该公司正在进行一系列“降本提效”的措施,然而营收和净利润未能增长。

如今,奶粉企业处在转型发展时期,未来行业集中度也将进一步提升,面对机遇和挑战,贝因美将品牌定位为“育儿专家亲子顾问”,未来的战略目标是构筑一个母婴生态圈,但是就目前的进展来说,与实现“宏图”之间似乎还有很长的距离。

奶粉收入下降渠道竞争力不足

7月31日,贝因美公布的2021年半年度报告中显示,报告期内其营业收入为11.21亿元,较上年同期减少24.59%;净利润为3352万元,较上年同期减少21.85%;扣非净利润为1708万元,较上年同期增加430.32%。

报告显示,奶粉类产品占贝因美营收约90%。报告期内,贝因美的奶粉产品销售量约为7959.72吨,同比增长7.28%,但是营业收入却同比减少,报告期内为10.07亿元,较上年同期下降25.46%。另外,贝因美的电子商务、直供客户等多个渠道的收入均有所下降。

曼彻斯特大学会计与金融博士刘思琦对中国科技新闻网表示,多数渠道营业收入有所下降,但是销售数量增加,表明其存在折扣、促销等销售让利活动。

贝因美销量增加而应收下降或与市场环境的变化密不可分。此前有媒体报道称,去年疫情至今,价格战已在婴幼儿奶粉市场全面打响,平均售价下拉30%-40%,市场竞争激烈,消费者购买力下降,各大品牌要想提高市占率需以价换量,进而导致“高端奶粉价格也高不起来了”。

对此,中国科技新闻网致电贝因美董秘办的工作人员进行询问,对方回复称,销量上升营收下降是因为公司的产品结构有所调整,“可能是上半年消费者买便宜的奶粉比较多,买贵的奶粉比较少,这样的话奶粉的量就比较高,但是营收就会降低。”

值得一提的是,贝因美的现金流状况有明显提升。2020年上半年贝因美经营活动产生的现金流量净额为1741万元,而今年上半年贝因美经营活动产生的现金流量净额为3634万元。

从半年度报告中可以看出,贝因美2021年上半年进行了一系列“降本”举措。数据显示,2021年上半年贝因美销售费用约为3.68亿元,较上年减少32.29%;管理费用约为8442万元,较上年减少34.36%;营业成本约为5.20亿元,比上年减少30.74%。

在营业成本降低的同时,贝因美主营业务的毛利率有所增加。数据显示,2021年上半年贝因美奶粉类产品营业成本为4.34亿元,比上年同期减少33.75%,毛利率为57.01%,较上年同期增长5.38%。

投资人、看懂研究院高级研究员程宇对中国科技新闻网分析称,“快消企业的竞争力集中在两个点上:产品和渠道。贝因美当期毛利率提升,说明它在提高产品竞争力,但是它同时在降低销售费用,等于是在压降自己的渠道竞争力。产品和渠道两个竞争力互相抵消,最终导致增加了毛利率,却没增加收入。”

欲借助新零售模式重回行业“三甲”

贝因美董秘办的工作人员告知中国科技新闻网,目前公司正在做一个新零售模式的智能销售平台,中国科技新闻网注意到,在2019年,贝因美就曾宣布与阿里巴巴达成合作关系。上述工作人员说道:“与阿里云有一个技术平台方面的合作,但主要这个模式还是我们公司自己的信息部门在做,他们有给予我们外部的技术指导和支撑。”

问及进展情况,该工作人员表示,第一阶段的“数据交互”基本已经完成,第二阶段正在做“平台对外的用户覆盖”。

创始人谢宏回归以后,贝因美制定了两部分战略计划,一是重回行业“三甲”,二是构筑母婴生态圈。在这个实施过程中,新零售模式将成为贝因美的重要发力点。

“我们目前探索的新零售门店拓展尝试通过高性价比产品切入市场,全方位赋能合作终端,拓展增量业务,最终目标是实现覆盖全国的30000家门店。”贝因美对投资者表示,公司对新零售模式策略门店实行一店一策,根据门店所在商圈特征匹配实施差异化的产品营销策略及客户活动策略。

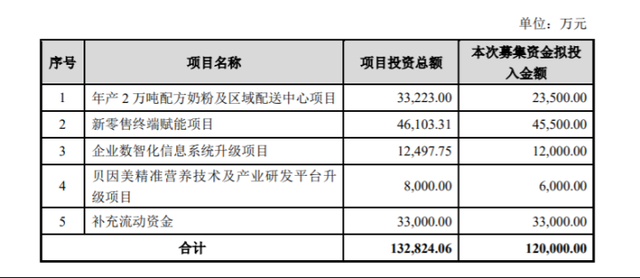

为推动战略的实施,贝因美非公开发行A 股股票拟募资不超过12亿元投入到“年产2万吨配方奶粉及区域配送中心项目”、“新零售终端赋能项目”、“补充流动资金”等五个项目建设中。

除了助力新零售项目的建设以及改善公司资金状况,贝因美还希望通过此次定增项目形成羊奶粉、有机奶粉等高附加值、高成长性产品的产能,填补该公司在婴配羊奶粉和婴配有机奶粉品类等市场领域的空白。

此举不仅能丰富产品品类进而助力产品差异化的营销策略,同时也顺应目前的市场趋势。

尼尔森数据显示,2019年上半年,中国婴配粉市场总体同比增长9.4%,高端和超高端产品在婴幼儿奶粉类别的总占比达到61.2%。从产品品类来看,高端化的趋势日益凸显,其中有机奶粉、草饲奶粉、A2奶粉、羊奶粉等细分品类市场成为各大乳企纷纷抢占的“增量蓝海”。

在此次半年度报告中,也可以看到贝因美已加大对研发方面的投入力度。报告期内贝因美研发费用约为1506万元,而2020年上半年的研发费用约为671万元。

刘思琦告诉中国科技新闻网,创始人回归管理团队,采用一系列措施如降低费用以及投入研发新产品,将有利于未来业绩。但是由于研发投入周期比较长,这些措施是否在未来起到提高业绩的效果,还需要看执行是否到位。

另据贝因美的半年度报告显示,其产能利用率不高,后续如何消化新增产能或许是个问题。

贝因美目前有7个生产基地,其中1个在建,其设计产能合计是122300吨/年,而实际产能合计仅为68000吨/年,产能利用率约为55%。其中,宜昌贝因美食品科技有限公司、北海贝因美营养食品有限公司、吉林贝因美乳业有限公司的实际产能仅达到设计产能的一半甚至更低。