距离2024年还有不到一个月的时间,这对于部分处在退市悬崖边缘的上市公司来说,算是到了“生死存亡”的关键时刻,为了“保壳”这些企业更是使出浑身解数。

12月18日下午,*ST天沃(002564)将召开2023年第四次临时股东大会,会议的主要议题就是“关于公司重大资产出售暨关联交易方案的议案”,即向交易对方出售所持有的中机国能电力工程有限公司(以下简称“中机电力”)80%股权,交易对方拟通过现金方式支付交易对价。

*ST天沃公告显示,本次交易的交易对方上海恒电实业有限公司(以下简称“上海恒电”),系公司控股股东上海电气(601727)控股集团有限公司(以下简称“电气控股”)的全资子公司。

缘何沦至“退市边缘”

资料显示,*ST天沃的前身是苏州上市公司――张化机,2011年3月在深交所挂牌上市。2013年以后,张化机通过实施收购新煤化工设计院(上海)有限公司;与美国SES科技公司合资成立江苏天沃综能清洁能源技术有限公司等重大战略举措,逐步由非标压力容器高端装备制造业务拓展至EPC工程总包、能源核心技术应用等领域。

2014年12月,张化机更名为天沃科技(002564)。

但是,天沃科技此后几年的业绩波动较大。2018年6月,上海电气集团通过认购非公开发行股份、受让原股东股份等方式获得公司控股权,上海市国资委由此成为公司的实际控制人。

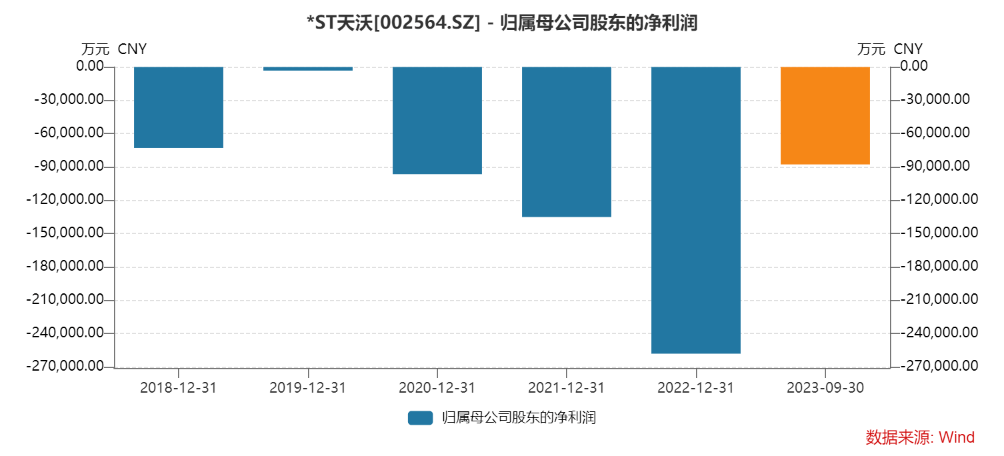

Wind数据显示,2018年至2022年,天沃科技的营业收入分别为57.29亿元、83.90亿元、90.89亿元、76.75亿元和35.91亿元,但是归母净利润分别为-7.29亿元、-0.32亿元、-9.65亿元、-13.51亿元和-25.81亿元。

在2022年年报中,*ST天沃表示,“公司全年营业收入较上年同期大幅下降,经营性利润仍为亏损,主要原因为公司能源工程板块子公司中机电力因整体资金较为紧张,有限资金重点投入能够实施效益提升及快速回笼资金的项目,延缓了部分项目的建设进度,能源工程板块全年营业收入较上年同期出现较大幅度下降。”

但是,对于2022年财报,*ST天沃独立董事石桂峰、孙剑非和陶海荣均表示“无法保证本报告内容的真实、准确、完整。”

由于同时触及退市风险警示和其他风险警示的相关情形,天沃科技在2022年年报披露后被叠加实施退市及其他风险警示,证券简称也于2023年6月30日变更为“*ST天沃”。

即使进入2023年,*ST天沃的业绩依旧“惨不忍睹”。

2023年前三季度,尽管*ST天沃实现了28.89亿元营业收入,但是依旧亏损8.77亿元,这对于游离在退市边缘的*ST天沃来说,未来将有终止上市的风险。

出售资产曾涉嫌财务造假

目前,*ST天沃有三大业务板块,分别是以张化机为主体的高端装备制造业务、以无锡红旗船厂为主体的国防建设业务,还有以中机电力为主体的能源工程服务业务。

其中,中机电力主要从事电力工程EPC业务和工程设计及相关服务。

作为*ST天沃控股子公司,中机电力业绩近年来每况愈下,2021年、2022年及2023年1-6月营业收入分别为52.07亿元、10.06亿元以及3.23亿元;归母净利润分别为-8.16亿元、-21.22亿元以及-8.08亿元。

另外,中机电力开展的能源工程承包业务,所需资金量大、回款周期较长,尤其历史上部分垫资规模较大的EPC业务对*ST天沃造成了较大的财务负担,有息负债规模居高不下。

或是为了尽快剥离亏损资产,*ST天沃11月21日发布公告称,公司拟向上海恒电出售所持中机电力80%的股权,交易价格1元。

截至2023年6月30日评估基准日,中机电力100%股权价值评估值为-32.80亿元。最终根据上述评估结果,中机电力80%股权评估值确定为-26.24亿元,交易双方确定标的资产的交易对价为1元。

在出售中机电力80%股权之前的一个月,*ST天沃刚刚因涉嫌信息披露违规收到中国证监会的行政处罚告知书。

在调查期间,中国证监会查出了*ST天沃存在众多违法违规情况,其中,中机电力“在37个新能源电力工程承包项目的收入确认上存在不实,涉嫌通过制作虚假的产值确认单虚构或调整项目完工进度,调节项目收入和利润,导致2017年至2021年披露的定期报告存在虚假记载。”

另外,*ST天沃还存在大量关联方占用资金、大关联交易未披露、募资资金使用未案规定披露、重要股东持股变动未披露等情形。

2017年至2020年,13家天沃科技的关联方与中机电力存在大量直接资金往来,或者通过上海海圭、镇江新华电集团有限责任公司、南京中人能源科技有限公司等新能源项目供应商进行间接资金往来。

由于*ST天沃涉嫌的违法行为情节严重,影响巨大,中国证监会对*ST天沃及相关责任人员合计开出了1370万元罚单,原股东刘彬被市场禁入5年,时任财务总监任大成被禁入3年,以及时任天沃科技副总经理和中机电力总经理韩臻被禁入2年。

因此,对于2023年三季报,*ST天沃董事石桂峰、孙剑非、陶海荣表示因,“中机电力在37个新能源电力工程承包项目的收入确认上存在不实,涉嫌通过制作虚假的产值确认单虚构或调整项目完工进度,调节项目收入和利润,导致2017年至2021年披露的定期报告存在虚假记载,由于上述事项截至公司2023年三季度财务报告董事会决议日还未进行更正,故对2023年三季度财务报告的期初数以及报告期内财务状况、经营成果和现金流量等方面可能造成的影响无法判断,不能保证公告内容真实、准确、完整。”

保壳成败或在此一举

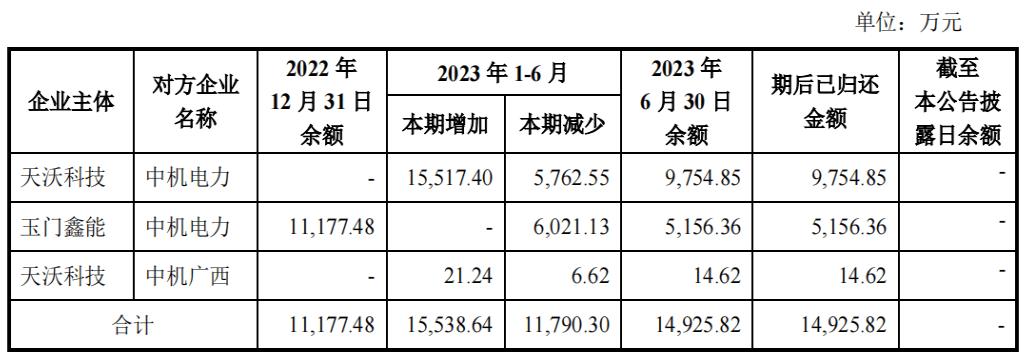

在本次交易前,中机电力因*ST天沃向电气控股提供反担保而被设立股权质押。此外,因*ST天沃为中机电力垫付成本费用的原因,*ST天沃存在对中机电力及其下属子公司的其他应收款项。

因此,如果中机电力的股权质押未能及时解除,或未能及时向上市公司归还上述资金,或相关方未能及时履行承诺完成上述事项,则本次交易的交割进度可能受到不利影响。

“截至本回复出具日,上市公司对标的公司及其下属子公司的其他应收款项已全部收回。”*ST天沃在问询函回复中如是表示。

同时,*ST天沃表示,电气控股作为标的资产股权质押的质押权人,同时作为本次交易对方的控股股东均对可能影响本次交易交割及时性的股权质押和垫资未归还事项提供了有效的协助和充分的履约保障,并出具了相关的承诺,预计该等事项不会对本次交易的如期交割产生重大不利影响。

但是,*ST天沃也坦言,“如因股权质押和垫资未归还事项导致本次交易股权无法如期交割,则有可能导致上市公司2023年末归母净资产仍然为负数,进而造成公司股票可能于2023年度经审计的财务报表披露后被终止上市的风险。”

从财务角度上来看,剥离亏损资产对企业来说是“减轻包袱”,正如*ST天沃在公告中所表达那样,“通过本次交易,上市公司将剥离过往年度亏损严重的能源工程服务主体中机电力。本次交易完成后,上市公司能源工程服务相关收入将大幅下降。”

但是,深交所11月26日对*ST天沃此次“重大资产出售暨关联交易”还是下发了问询函,要求公司“补充披露转让标的资产80%股权的会计处理及损益影响情况;进一步说明交易的必要性,交易价格的公允性”等问题。

“通过本次资产置出交易,上市公司资产负债结构将有较大程度地改善,净资产水平显著提升。”在回复深交所的问询函中,*ST天沃表示“本次交易具有必要性”,且“本次交易对价以东洲评估出具的《资产评估报告》为依据,为充分保护上市公司及全体中小股东利益,交易双方经友好协商确定标的资产的交易对价为人民币1元,具有公允性。”

对于已经连续亏损多年的*ST天沃来说,2023年最终的事情就是“保壳”,而“保壳”最重要的事情就是要财务真实且能够盈利,这对于*ST天沃来说压力不小。

由于过往亏损较大,即使能够顺利剥离中机电力,*ST天沃也仍面临持续亏损的风险。

因此,*ST天沃表示,“本次交易完成后,上市公司仍然保持较高的有息负债余额,导致公司财务、费用维持高位;同时上市公司仍然保持较高的应收往来余额以及合同资产金额,导致公司面临较高的信用减值损失风险。”

由于2022年度经审计净资产为负值被实施退市风险警示,如果*ST天沃有“净利润为负值且营业收入低于1亿元”、“2023年度的经审计期末净资产仍为负值”、“2023年度财务会计报告被出具保留意见、无法表示意见或者否定意见的审计报告”等问题,公司股票将被终止上市交易。

“保壳”能否成功,*ST天沃12月18日的股东大会或是一个关键时点。

12月5日,*ST天沃以下跌2.95%报收3.95元。