来源 :食品饮料行业观察2025-05-07

近日,洽洽食品公布2024年年报和2025年一季报。

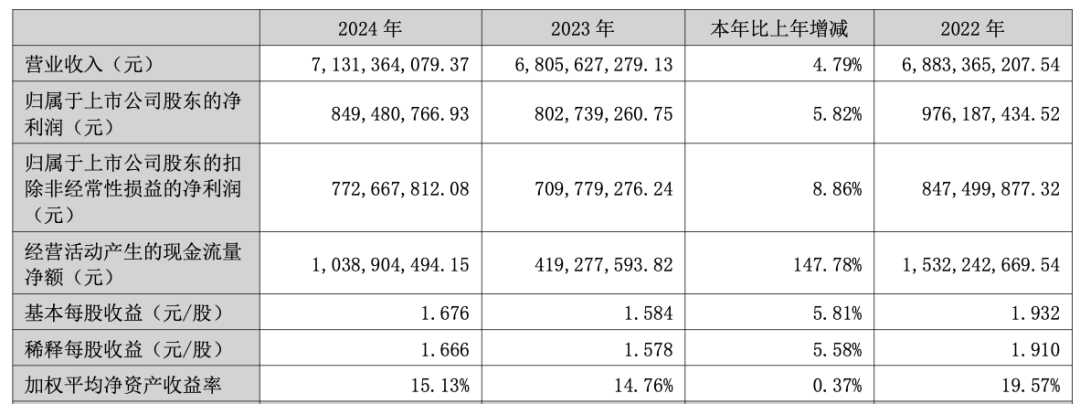

财报显示,公司2024年营业收入为71.3亿元,同比上升4.8%;归母净利润为8.5亿元,同比上升5.8%;经营现金流净额为10.4亿元,同比增长147.8%。

2025年一季度,公司营业收入为15.7亿元,同比下降13.8%;归母净利润为7725万元,同比下降67.9%。

分主业看,2024年公司核心业务葵花籽业务实现营收43.8亿元,同比增长2.6%;坚果业务实现营收19.2亿元,同比增长9.7%。

2024年,公司整体毛利率为28.8%,同比提升2个百分点;但2024年第四季度和2025年第一季度毛利率分别下滑至25.8%和19.5%,同比分别下降3.5和11个百分点,主要原因系进入新采购季后,葵花籽原料成本显著上涨,导致毛利率承压。

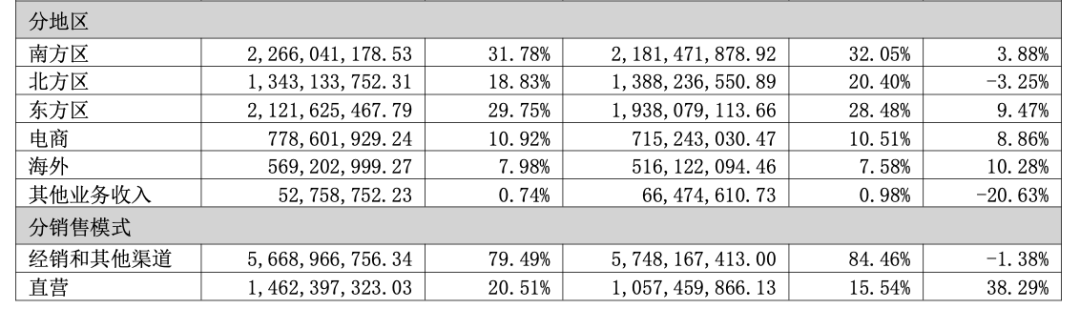

分区域看,南方区、北方区、东方区、电商渠道及海外业务分别实现营收22.7亿元、13.4亿元、21.1亿元、7.8亿元及5.7亿元,同比增长3.9%、-3.3%、9.5%、8.9%及10.3%。

洽洽食品春节后新一季葵花籽采购价格已有环比回落迹象。东吴证券分析师认为,预计2025年第一季度将成为全年净利率低点,随着原料成本压力缓解及基数因素消除,收入及盈利表现有望从第二季度起逐步边际改善。

对于2024年第四季度营收、净利增速有所放缓,洽洽食品回复投资者时表示,第四季度净利润下降主要和原材料采购成本上涨有关。洽洽食品表示:“公司将不断增强原料采购的能力,创新采购模式,加大直采比例,在产业链上游不断拓展,抵抗原材料不足或原材料价格波动引致的经营业绩波动风险。”

展望未来,洽洽食品表示:“公司持续通过开展以市场、消费者健康及消费需求为导向进行新产品品项的开发研究,加大研发目标的量化和考核机制,争取为企业提供更多拳头产品。通过自身研发、合作共同开发、股权投资相关产业企业等多种形式,开发出符合市场预期的产品,更好的满足消费者的需求。”