来源 :弓夫数豆2022-05-23

昨天,上市公司“洽洽食品”发布公告,公司决定以免费方式向全体股东赠送高端葵花子品牌“葵珍”礼盒。消息一出,立即引发广泛热议。有人认为这是一种新型的分红方式--实物分红,有人认为这与分红无关,而是一种无偿捐赠。那么,公司向股东派发自产产品,属于实物分红呢,还是无偿捐赠?我们先来了解一下二者的区别。

实物分红与无偿捐赠的区别

实物分红属于“财产股利”的一种。财产股利是公司以现金以外的公司财产向股东支付的股利。这里面的“财产”可以是公司持有的其他企业的有价证券,也可以是自己的产品(实物)。如果公司以自己的产品或与有往来关系的公司互换产品作为股利派发给股东,即为实物股利。

无偿捐赠则是指公司自愿无偿将其有权处分的合法财产赠送给自然人、法人或者其他组织,用于与生产经营活动没有直接关系的公益事业的行为。

二者的区别在于:

(1)决策程序不同。实物分红属于利润分配范畴,必须经董事会和股东大会审议通过,独立董事需发表独立意见;后者属于捐赠行为,适用对外捐赠管理的有关规定,比较普遍的做法是,公司会根据单笔捐赠金额和会计年度内累计捐赠总额分为低、中、高若干个档次,分别授予总经理、董事会和股东大会决定,也就是说,如果捐赠的金额较低,则可以不通过董事会和股东大会。

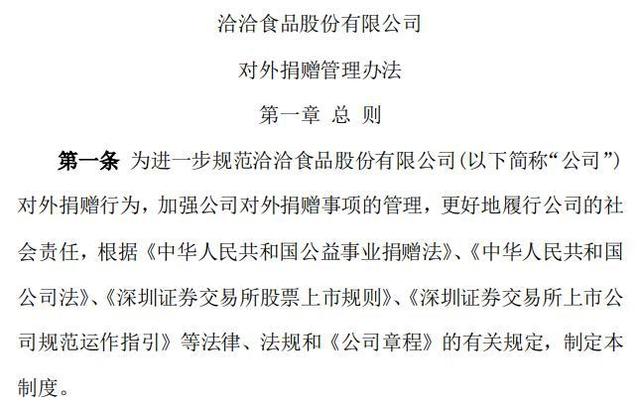

从洽洽食品发布的公告来看,依据的是公司《对外捐赠管理办法》(以下简称《办法》),且特别说明“本次赠送活动无需提交董事会和股东大会审议”。因此,洽洽食品向股东派发“葵珍”礼盒属于捐赠行为而不是利润分配行为。

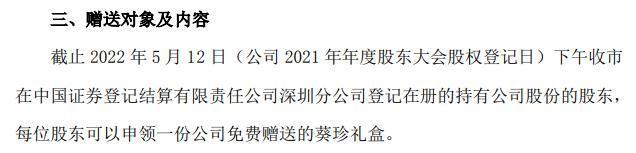

《办法》规定:“单笔捐赠金额且会计年度内累计捐赠总额均未超过 2,000 万元(含)的,由公司总经理批准后实施”。根据洽洽食品年报介绍,“葵珍”为公司高端瓜子产品。在洽洽食品官方旗舰店中,一份葵珍礼盒(188g*6罐)售价189元。而一季报显示,洽洽食品股东总数为17329户,据此计算向股东赠送的礼盒总金额将达到327万元,不超过2000万元,因此,不需要提交董事会和股东大会审议。

(2)分配方法不同。利润分配要求“同股同权”,收益大小与持股比例对待,也就是说,所有股东都有权利享受,谁持股多谁就分得多。而捐赠则与持股多少没有直接关系。

洽洽食品公告明确宣布:凡在2022年5月12日下午收市登记在册的持股公司股份的股东,每位股东可以申领一份公司免费赠送的葵珍礼盒。从这一规定可以看出,每位股东,无论持股数量多少,均只能申领一份,这表明股东获得的礼盒数量和金额与其持股多少无关。因此,这不能归为实物分红行为,而只能算是捐赠行为。

(3)会计处理不同。实物分红要将派发的实物折合成相应的金额,从未分配利润中扣减,而对外捐赠则要计入营业外支出。

洽洽食品向股东派发礼盒按对外捐赠处理的话,所派发的礼盒应折合成相应的金额记入营业外支出中。

洽洽食品向股东派发“葵珍”礼盒属于对外捐赠吗?

洽洽食品公司在公告中明确此次赠送行为是依据公司的《对外捐赠管理办法》进行的,但是仔细对照该《办法》的相关规定,要将向股东赠送自产产品归为对外捐赠,还是存在以下疑问:

(1)股东是否属于《办法》规定的对外捐赠范围?《办法》第三章第九条规定,对外捐赠的范围有三个:一是公益性捐赠,二是救济性捐赠,三是其他捐赠。显然向股东赠送自产产品不能归为公益性捐赠,也不属于救济性捐赠。

而办法中规定的“其他捐赠”是除前二者以外,公司出于弘扬人道主义目的或者促进社会发展与进步的其他社会公共福利事业的捐赠。向股东赠送自产产品应该不能算是出于弘扬人道主义目的的捐赠,那就只能归为促进社会发展与进步的其他公共福利事业的捐赠,可是向股东赠送自产产品属于“公共福利事业”吗?

(2)向股东捐赠自产产品是否符合《办法》第三章第十条的有关规定?第十条规定“对与公司在股东、经营或者财务方面具有控制与被控制关系的单位或个人,公司不得给予捐赠”。若此次申领的股东存在与公司在股东、经营或者财务方面具有控制与被控制关系的单位或个人,如控股股东,那么他们是否会被取消申领资格?