一、前言

第一次翻阅游戏类公司的财报。

记得当初大学读书的时候,还跟同学结伴玩网络游戏。随着工作忙碌,玩游戏时间大减,工作期间花了一点心思玩过的游戏,就只有单机版的《罗马全面战争》系列。最后,还是因为玩游戏太费时,加上工作很忙没太多时间,后面就渐渐淡了没继续玩下去。

说来惭愧,现在很多的游戏我甚至都没听说过,都是我下面的员工告诉我。

今年传媒行业火热,游戏行业是其中的佼佼者。最近行情低迷,索性多翻阅一些财报看看。

二、财务数据分析

2023年三季度营收120.43亿,同比增长3.13%,单季度增长19.41%。

半年报的时候,还同比下降4.09%。

公司在半年报中也提到,主要是新游戏刚引入,之前主要靠存量游戏维持流水。毕竟,之前游戏版号的发放也是去年逐步开始恢复。

2023年三季度扣非净利20.78亿,同比下降6.02%,单季度扣非净利同比大增69.54%。

三季度呈现增收更增利的局面。(当然股价已经提前反映)

图1、毛利率和净利率

游戏行业一直属于高毛利率的行业。从三七互娱的毛利率变化来看,有缓慢持续下降的趋势。

剔除2021年异常情况以外(版号管控),其他时间点,净利率保持相对稳定。

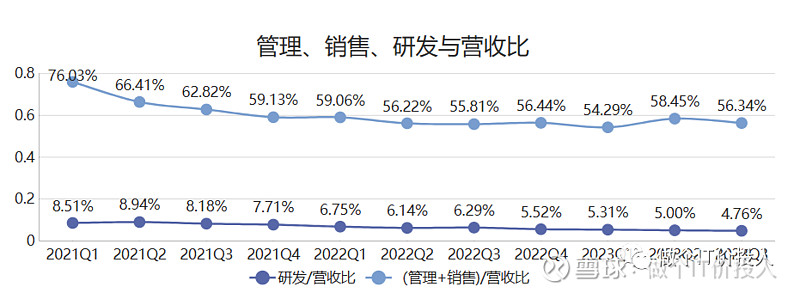

图2、管理、销售、研发与营收比

管理费用和销售费用之和与营收占比在持续下降,研发与营收占比也有在持续下降。前者,更多表明公司管理更为精细化;后者,套用公司半年报的说法,长线运营能力提升,延长产品生命周期。

2020-2021年研发投入相对较多,2022-2023年相对较小,从半年报中提及的储备的游戏还是蛮多。(开发总是有周期)

2023年三季报研发费用同比下降22.04%,也就不奇怪。等下一个周期,研发费用可能会再一次提高。当然,人工智能/AIGC应用,未来能让公司在研发费用投入更加高效(产量提高但未必增提高费用)。对于此推断,还需要后面几个季度财报验证。

2023年三季报管理费用同比大幅增长27.33%,从半年报明细来看,主要是人员薪酬提高。销售费用同比增长了2.85%,低于营收增速,得益于公司品牌知名度的扩大,一定程度上也能稳定毛利率。后续需要还需观察。(个人推测)

图3 长短借款与应收款

2022-2023年趋势来看,公司增加了长期借款。另外,2023年短期借款也在放大。

从应收款账龄结构来看,绝大多数都是一年内,还是比较健康。

按理说,游戏公司的现金流是比较充沛,不需要这么多的借款。

2023年公司的在建工程同比增加了93.93%。(这里主要是广州总部大楼建设项目)

2023年应付票据及应付账款,增长了26.43%。

一年内到期的非流动负债增加了2亿多,2022年同期才0.45亿。

图4、净现比与合同负债

与往年相比,净现比有所下降。合同负债基本保持稳定。

虽然应收款同比只增长了3.09%,但绝对值有14.67亿,公司的净利也才21.92亿。

这个长短期借款,需要跟踪,看看是不是短期行为。如果是短期行为,未来几个季度应该长短期借款会下降,净现比会提高。

这里有一个疑惑,公司账面货币资金67.42亿,同比增长44.82%;交易性金融资产18.76亿。账面上有85亿多的现金流,还要去借长短期借款。因为在建工程、应付款、还有应收账款虽然增加,但金额增加并不算大。公司账面的现金流足够覆盖。

我想是不是银行关系户帮忙完成部分的任务?或者说借贷的成本足够低,公司为未来储备更多的现金流?

三、总结

1、2023一二季度股东数出现过大幅的下降,但三季度出现了大幅增长。(筹码分散)

2、前十股东,除了吴卫东有所减持,增加最多是北上资金,其他股东变化不大。

3、公司现在在陆续上线新品,未来几个季度业绩应该会持续体现出来。

4、后续需要关注公司长短期借款是否下降,以及人工智能/AIGC带来效率提高(观察销售和管理费用变化)。

5、游戏好坏这边我就没法评判,我只是单纯从财务数据角度来分析。