中顺洁柔半年报暴雷,营业收入42.48亿,同比增长17.46%;净利润4.07亿,同比减少10.06%,第二季度净利润为1.36亿,环比减少49.83%。看到这业绩,我是很失望的,虽然能猜测出它的半年报不会太好看,但没想到会是负增。对比生活用纸的维达国际净利润增长5.96%,之前一直以为中顺洁柔管控能力一直很好,却没想到暴雷这么大。

下面我仔细分析一下中顺洁柔是如何暴雷的,再谈谈自己对公司下半年业绩的走势。

首先,我们看公式:

净利润=营业收入*(毛利率-费用率)-所得税、税金及附加+其它收入。(以上数据可以在理杏仁查阅)。净利润下滑10.06%;营业收入增长17.46%;21Q2毛利率为39.68%,2020Q2为46.51%,下降6.83%;三项费用率2021Q2为27.69%,2020Q2为31.33%,同比下降4.33%;所得税、税金及附加项2021Q2为1.1亿,2020Q2为1.13亿,变化不大。

分析前先检验一下公式是否可靠:净利润=42.48*(39.68%-27.69%)-1.1(所得税、税金及附加)+0.08=4.07亿,而真实净利润为4.07亿,说明公式分析具备可靠性。

公式中净利润下降,营业收入增加和费用率下降都是有利于净利润增长的,所得税、税金及附加和其它收入变化不大。所以我们可以推断出净利润下降的原因是毛利率下降。而毛利率=毛利润/营业收入*100%,毛利润=营业收入-营业成本,公式中毛利率下降,营业收入是增长的,则毛利润是下降的。最后可以判断出营业成本上升是导致中顺洁柔净利润下降的主要原因。

找到主要原因,我们就分析营业成本增加是如何使得净利润下滑的。首先我们要清楚营业成本的构成。可以在年报的存货中寻找答案。我这里看了2019年年报。公司在年报中有说纸浆占营业收入的40%-60%,而19年的营业成本为10.31亿,营业成本中原材料占比较大,,而纸浆属于原材料,那么价值应该在4.12-6.1亿,而19年原材料为5.24亿,那么我们可以推断出原材料中纸浆占比是最大的,纸浆波动大,也会使得营业成本波动较大,所以我们分析要分析纸浆的价格走向即可。

纸浆的价格可以参考纸浆期货的走势来判断,如下图所示:

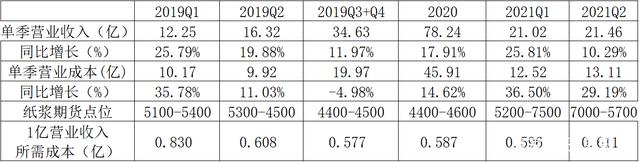

下面我对中顺洁柔的营业收入、营业成本和期货价格做了个统计。

由纸浆期货走势图可以看出,2019Q3Q4与2020年以及2021Q3是处于比较稳定震荡的区域,总的来说,期货价格变动并没有出现大幅度波动。而2021Q1随着期货价格大幅度上涨,纸浆涨幅最高超50%,期货点位维持在高位。中顺洁柔的营业成本也出现大幅度上涨,单从第一季度来看,中顺洁柔营业收入增长25.81%,营业成本增长36.50%,如果只看第一季度的业绩单,公司表现是很不错的,在纸浆成本上升50%的情况下,公司的营业成本比营业收入增长约11个百分点左右,很多人是认为公司的管控能力不错,而且公司在互动中也表示,纸浆的成本对公司的影响较小,而且管理层还让员工增持公司股票,让很多人觉得公司对未来经营很有信心。

当我去翻看了公司去年年报,再结合纸浆的价格走势,我发现了端倪。

中顺洁柔的原材料去年由5.24亿增长到11.48亿,增长了一倍,毛利率也由2020Q3的46.70%下降到在2020Q4的28.32%,很明显中顺洁柔在2020第四季度大量备货,减少纸浆成本带来的压力。后面纸浆价格大幅度上涨,中顺洁柔可以使用去年年底提前买入的低价纸浆以及购买一部分高价纸浆来来维持经营所需。从这方面看来公司还是有先见之明的,能够预测原材料的大幅度波动,做好提前备货的准备。再加上去年第一季度基数较低,所以今年第一季度公司业绩还是蛮不错的。

但是今年第二季度开始,公司业绩就暴雷了,营业收入增长10.19%,但营业成本却增长了29.19%,相差将近19个百分点,很大原因是中顺洁柔在第一季度使用了低价纸浆,但是到了第二季度低价纸浆用完了,只能买入高价纸浆,而第二季度纸浆价格虽有下降但还是在高位,中顺洁柔的成本也大大增加,导致净利润被压缩。我们从第二季度报可以看出纸浆原材料对公司影响很大,公司对纸浆成本的管控并没有那么好,业绩受纸浆价格影响较大。从纸浆价格我们可以看出,纸浆价格在2019年下半年和2020年基本上是处于低位,公司营业收入1亿元所需的成本在0.570-0.590之间,这一年半时间公司业绩也对应高速增长,但当纸浆价格上涨时,每销售1亿产品所需的成本也跟着上涨,给业绩造成较大的压力。

最后根据纸浆价格来预测中顺洁柔第三季度的业绩。

我们之前看出2019Q3Q4与2020年是处于比较稳定震荡的区域,纸浆期货价格在4400-4600左右,如果除去公司在20年年底备货之外,它们每1亿的营业收入所需的成本相差不大。而进入第三季度,纸浆的期货价格也在6200-6300之间震荡,相对于2019年下半年和2020年的4500点,价格同比上升约35%,而2021Q2纸浆所占营业成本在65%左右。

今年第一季度单季营业成本为12.52亿,同比增长36.50%;第二季度营业单季成本为13.11亿,同比增长29.19%,第三季度纸浆价格有所回落,整体下降在5%左右,预计第三季度单季营业成本同比增长在23%左右。那么可以算出第三季度营业成本为:10.34*(1+0.23)+25.62=38.34亿

那么可以估算出中顺洁柔的营业成本在38.34亿之间。

再来看看第三季度的营业收入,中顺洁柔从第一季度单季营业收入为21.02亿,同比增长25.81%;第二季度单季营业收入为21.46亿,同比增长10.29%;过去两年来看,产品价格不提价的前提下,第二第三季度的营业收入比较接近,2019Q2Q3营业收入分别为9.92、9.66亿,2020Q2Q3营业收入分别为10.14、10.34亿,两年来看第三第四季度营业收入比较接近,2121Q2营业收入为21.46亿,那么2021Q3同比增长约10%,那么今年第三季度营业收入为19.39*(1+0.1)+42.48=63.81亿

接下来是费用率:

销售费用,往年公司通过增加销售费用来提高营业收入,但是今年纸浆价格上涨,公司可能会通过降低销售费用来控制总成本,2021Q1销售费用率为3.91亿,同比增长3.49%;2021Q2销售费用率为5.25亿,同比增长11.53%;销售费用相对于往年30%-40%的高增长,今年第一第二季度销售费用增长较缓,预计Q3增长率在10%左右,那么21年前三季度销售费用为4.94*(1+0.1)+9.15=14.58亿

管理费用这几年每季度在0.75-0.95亿之间,中顺洁柔在控制管理费用上控制比较到位,今年第一第二季度的管理费用为0.80和0.85。一般而言,随着营业收入的增长,管理费用也会随着增长,但是我们预测第三季度的营业收入跟第二季度比较接近,再加公司会尽量减少管理费用,这里我们取值0.8,即前三季度管理费用为0.8+0.85+0.8=2.45亿

研发费用这几年都在0.47-0.53亿之间,每个季度都相差不大,今年第二第三季度研发费用分别为0.50亿和0.47亿,这里取中值为0.50亿,即前三季度研发费用为0.5+0.5+0.47=1.47亿

财务费用和其它收入占比较小,对净利润影响不大,这里可以忽略不计。所得税、税金及附加今年第三季度大约1.45亿。

最后计算中顺洁柔第三季度的毛利率和三项费用率

毛利率:(63.81-38.34)/63.81*100%=39.92%

三项费用率:(14.58+2.45+1.47)/63.81*100%=28.99%

那么第三季度的净利润为:净利润=营业收入*(毛利率-费用率)-所得税、税金及附加+其它收入(其它收入往年占比较小,忽略不计)

净利润=63.81*(39.92%-28.96%)-1.45=5.54亿,相对于去年前三个季度净利润的6.72亿,同比下降17.56%。

预测会有所偏差,我们在这里取一个范围,2021年前三个季度的净利润在5.38-5.71亿之间,同比下降15%-20%。

分析言尽于此,有问题的朋友欢迎留言,若是我能力圈范围内的,看到后都会回复。觉得分析不错的朋友可以关注点赞哦,后面会发表更多我个人的分析文章。最后温馨提示一下以上分析仅代表个人投资观点,不构成投资建议。

举报/反馈