来源 :华创食饮2025-03-31

事项

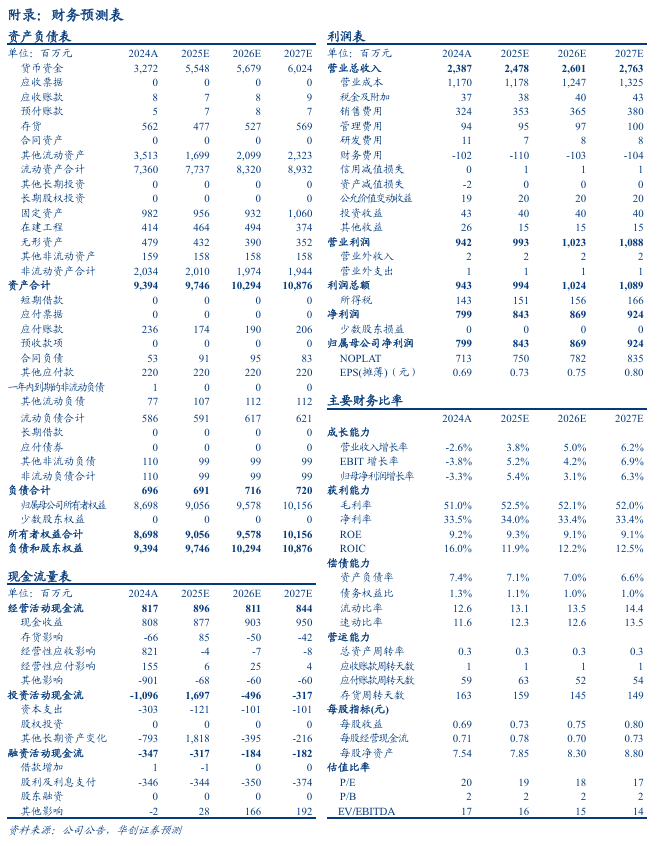

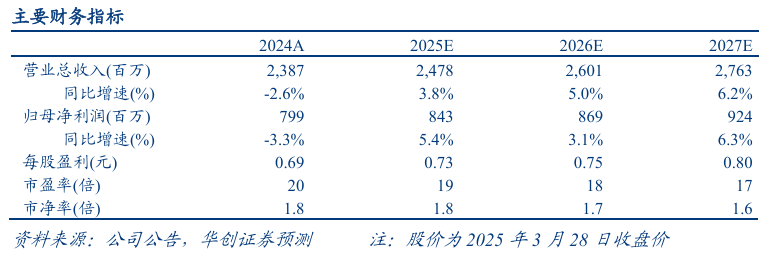

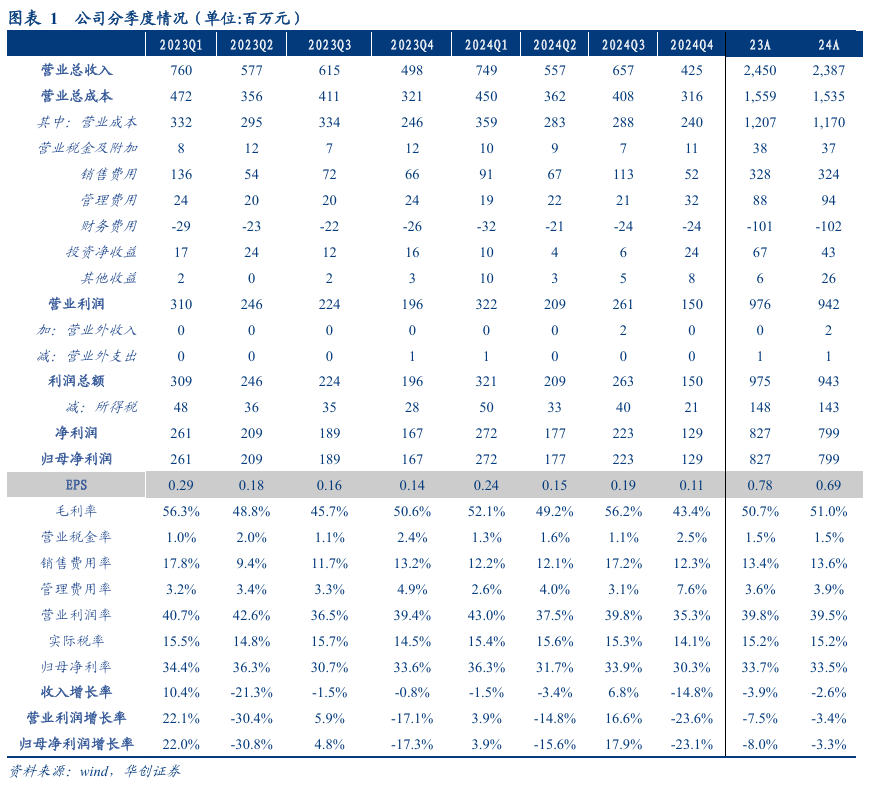

公司发布2024年年报。24年实现营业总收入23.87亿元,同比-2.6%;归母净利润7.99亿元,同比-3.3%。单Q4实现营业收入4.25亿元,同比-14.8%;归母净利润1.29亿元,同比-23.1%。

公司发布2025年度财务预算,营业收入/成本目标增速分别为+8.00%/6.25%。

公司拟每10股派4.20元,合计派发现金红利4.85亿元,计算股息率2.97%。

评论

Q4表现低于预期,24全年营收同比下滑,其中榨菜价持平、量下滑。24年营收同比下降2.6%,与此前业绩快报数据略有差异,预计一是Q4收入确认时点影响,二是部分搭赠及促销费用在Q4以折让方式进行会计处理。全年分产品来看,榨菜营收同比-1.5%,其中量价分别同比-1.7%/+0.2%,泡菜营收同比+2.2%,萝卜/其他佐餐开胃菜,主要受产品结构调整、推广力度减弱等影响,同比均下滑20%以上。全年分地区来看,东北/西南/华中地区同比+11.2%/+0.7%/+0.2%,而华南/华东/华北/中原/西北地区均有不同程度下滑,营收分别同比-3.1%/-2.9%/-4.9%/-7.1%/-6.3%。单Q4营收同比下降14.8%,一是外部需求压力延续,二是受收入跨期确认等影响。

成本红利释放,但受24Q4报表集中拖累,导致24全年盈利同比基本持平。24年公司毛利率录得51.0%,同比+0.3pcts,尽管存在低价青菜头成本红利,但由于Q4集中拖累,导致整体毛利率改善不及预期,而销售费用率/管理费用率同比+0.2pcts/+0.4pcts。最终公司全年净利率为33.5%,同比-0.3pcts。单24Q4毛利率为43.4%,同比-7.3pcts,而销售费用率同比-0.9cpts,毛销差同比-6.4pcts原因一是规模效应损失,二是预计下半年搭赠费用集中在24Q4以折让方式进行处理,最终单Q4实现归母净利率30.3%,同比-3.3pcts。

25年重点强化渠道、深化改革,若调整得当,公司有望重回增长轨道。公司25年重在夯基拓新,优化产品,强化渠道,深化改革:一是通过强化品牌建设,创新产品,深耕渠道,推动榨菜业务稳步增长;二是重点抓品类与市场拓展,充分挖掘品类潜力,开拓新市场,实现多元化发展,寻找新增长点,提升盈利能力与抗风险能力;三是通过并购、合作等方式,汇聚优质资源,扩大企业规模,增强市场竞争力;四是充分运用智能化技术改造传统产业,引领佐餐开味菜行业转型升级。展望全年,短期收入压力或将延续,但伴随经营调整逐步落地,企业状态有望逐渐改善,逐步恢复到正增,若新品或新渠放量加快,则下半年或重回增长轨道当中。利润方面,成本红利延续,但考虑低价产品占比提升,以及相关费投增加,预计全年净利率持平或小幅改善。

投资建议

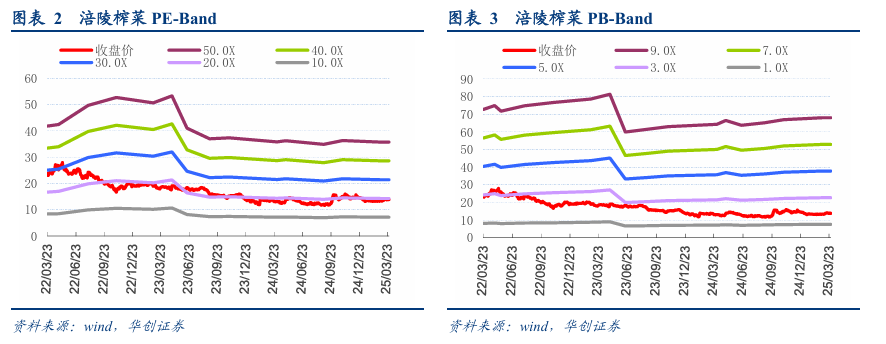

Q4经营压力显现,全年分红比例提升,维持“推荐”评级。公司品牌地位稳固、商业模式长青、现金充沛报表优异,24年股利支付率提升至60%,分红率接近3%,值得以可持续经营视角守住价值,当下经营积极求变、若是后续调整得当,报表具备提速潜力,年内紧盯改革效果、销量拐点。基于此次年报,我们维持25-26年EPS预测0.73/0.75元,并引入27年EPS预测为0.80元,对应P/E估值19/18/17倍,维持目标价15.8元,对应25年约22倍PE,维持“推荐”评级。

风险提示

下游需求低迷;市场竞争加剧;费用投放加大;食品安全问题等。

附录:财务预测表