来源 :化纤头条2025-04-02

3月31日,荣盛石化全资控股成立浙江盛汇新材料有限公司,注册资本2000万元,经营范围涵盖高性能纤维、石墨制品、生物基材料等高附加值领域。这一动作标志着民营石化巨头正式切入新材料赛道,折射出化纤行业从传统产能扩张向高端材料转型的必然趋势。

根据2025年3月31日的最新数据,中国聚酯行业产能利用率保持高位,显示出行业的强劲发展势头。2024年,我国聚酯产能超过8400万吨,产量约7400万吨,连续五年的产量复合增速达到8%。

然而,2025年3月31日,化纤行业整体表现疲软,主力资金流出2.55亿元,显示出市场对传统化纤企业的信心不足。在这样的背景下,荣盛石化的布局不仅是对传统业务的延伸,更是对行业未来方向的前瞻性探索。

版图重构,价值链深度重塑

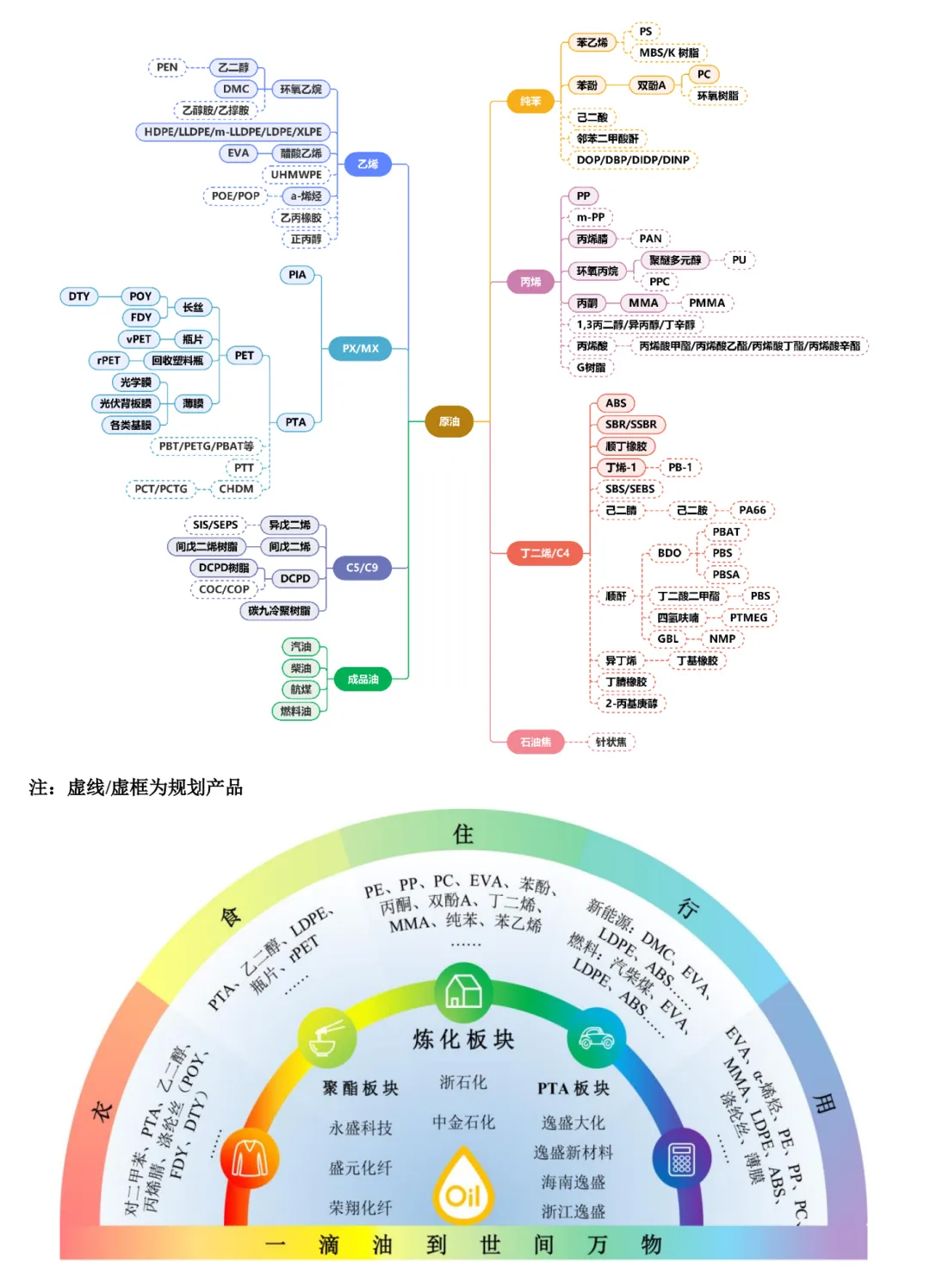

与此同时,荣盛石化的上游资源优势在新材料布局中发挥了关键作用。通过浙石化4000万吨/年炼化项目,荣盛石化已实现PX产能全球第一。这种上游资源优势使其在新材料研发中具备成本优势。例如其开发的生物基聚酯材料,因采用自有PTA原料,综合成本较行业平均低18%。

中游技术壁垒的构建同样不容忽视。新成立的新材料公司聚焦石墨烯复合纤维技术,该材料在锂电池集流体领域的应用可提升电池能量密度15%。这种"材料-应用"垂直整合模式,正在改变传统化纤企业仅作为原料供应商的角色定位。

下游应用拓展方面,荣盛石化环氧丙烷-聚醚多元醇一体化项目产能已达27万吨/年,其聚醚多元醇产品成功进入医疗级聚氨酯材料领域,单位产品附加值提升3.2倍。这种从服装面料到医疗器械的跨领域拓展,预示着化纤行业应用边界的持续扩展。

行业生态连锁反应:集中度提升与价值链重塑

行业生态连锁反应:集中度提升与价值链重塑

随着荣盛、恒力、桐昆等巨头向新材料领域渗透,预计2025年高性能纤维领域CR5集中度将从当前的42%提升至58%。中小化纤企业若无法完成技术升级,将面临被产业链边缘化的风险。同时,新材料布局将打破传统"原油价格-聚酯价格"的线性传导模型。例如,石墨烯增强纤维的成本构成中,研发成本占比达37%,远高于传统聚酯纤维的5%。

此外,区域产业集群的转移也在悄然发生。浙江盛汇新材料公司选址宁波,依托当地国家级新材料测试评价中心,形成"研发-检测-量产"闭环。这种资源聚合效应将加速长三角地区从传统织造集群向新材料科创高地转型。

定义未来,抢占技术制高点

荣盛石化的动作揭示了化纤行业进化的三个关键方向:技术创新周期从"跟跑"转向"并跑",生物基材料研发周期已缩短至18个月;产品形态从"标准化"走向"定制化",医疗级聚氨酯材料规格已拓展至23种;价值创造从"规模经济"迈向"技术溢价",新材料板块毛利率较传统业务提升17个百分点。

2025年,聚酯行业的出口预计达到1350万吨,同比增长14.9%,显示出国际市场对高端聚酯产品的需求持续增长。这种转型并非单点突破,而是通过构建"研发平台化-生产柔性化-应用多元化"的新型产业生态,彻底颠覆传统化纤行业的运行逻辑。