来源 :华创交运2026-04-29

公司公告2025年报及2026年一季报业绩:

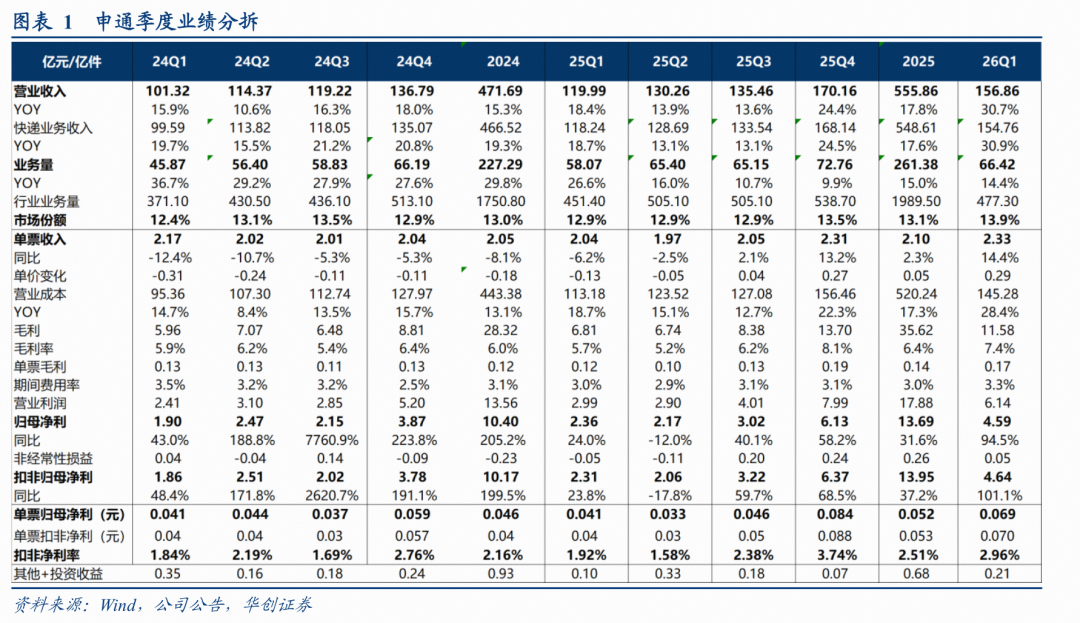

1、业绩表现:1)2025全年盈利13.7亿,同比+31.6%;扣非归母净利润13.95亿,同比增加37.2%。其中25Q1-Q4分别实现归母净利2.36/2.17/3.02/6.13亿元。 2)2026Q1公司实现归母净利润4.6亿,同比增加94.5%;Q1扣非归母净利润为4.64亿,同比增加101.1%。

2、经营表现:

1)业务量:2025年全年完成261.4亿件,同比+15%,市占率13.1%,提升0.1pct;26Q1完成66.4件,同比+14.4%,市占率13.9%,同比提升1.0pct。

2)产品收入分类:时效快递收入为53.6亿元,同比+152%;经济快递收入为495亿元,同比+11.2%。

3)单票收入:2025年单票快递收入2.1元,同比+2.3%(+0.05元)。

4)单票快递业务成本:2025年单票快递成本1.98元,同比+2.2%(+0.04元),其中单票揽派成本1.27元,同比+1.6%(+0.02元);单票运输成本0.39元,同比+3.5%(+0.01元)。

5)单票盈利:单票毛利:2025年单票0.14元,同比+9%(+0.012元),26Q1单票0.17元,同比+49%(+0.057元)。

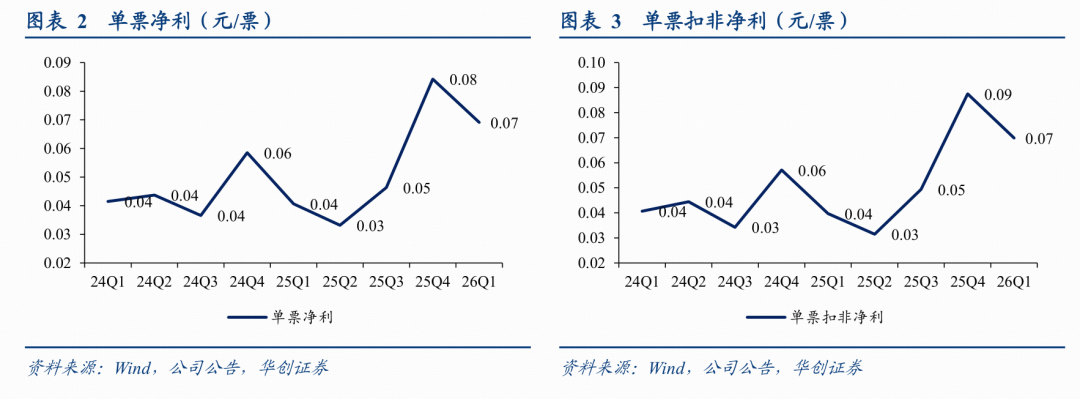

单票归母净利:2025年单票归母净利0.052元,同比+14%(+0.007元);其中25Q1-Q4分别为0.041/0.033/0.046/0.084元。

26Q1单票归母净利0.069元,同比+70%(+0.028元);26Q1丹鸟预计为负贡献,实际单票快递利润将高于7分。

单票扣非归母净利:2025年单票0.053元,同比+19.3%(+0.009元),26Q1单票0.07元,同比+76%(+0.03元)。

3、产能提升与市场拓展:2025年公司常态吞吐产能已提升至日均 9000万单,为业务增长提供坚实保障;大客户数量同比增长超80%,大客户单量同比增长32%;散单业务量同比增长超150%。申通与抖音平台合作推出“即时零售”项目,累计服务商家超400家,次日达线路达到2000条。增值服务日均订购单量突破百万单。

投资建议:我们持续看好公司,反内卷下潜在业绩弹性大。

1)盈利预测:基于行业持续反内卷情况,同时考虑丹鸟以及业务量增速,我们预计公司2026-28年归母净利润为24.2、28.1、31.9亿元,对应2026-28年EPS分别为1.58、1.83及2.08元,PE分别为10、9、8倍。同时参考公司历史估值及行业增速,给予26年15倍PE。对应一年期目标市值362亿,目标价23.7元,预期较现价43%空间,强调“强推”评级。

风险提示:行业价格战超预期,业务量增速显著低于预期。

具体盈利预测、投资建议等内容详见华创证券研究所2026年4月29日发布的报告《申通快递:26Q1归母利润4.6亿,同比+94.5%,反内卷业绩弹性充分展现,继续强推》