成都市天府新区对冲基金学会

CHENGDU TIANFU NEW AREA HEDGE FUND ASSOCIATION

产融结合·实体经济金融服务·公众号专栏

穿越锂周期

天齐锂业套期保值体系实践与 2026—2028 年战略展望

——一大宗商品全球风险管理研究小组

| 研究对象 | 天齐锂业股份有限公司(002466.SZ / 09696.HK) |

| 报告类型 | 商品套期保值专题研究报告 |

| 展望周期 | 2026 年 — 2028 年 |

| 发布平台 | 成都市天府新区对冲基金学会 微信公众号 |

| 发布日期 | 2026 年 5 月 |

按语

| 锂,是新能源时代的“白色石油”;锂价,则是一条令无数实体企业彻夜难眠的曲线。从 2022 年逼近 60 万元/吨的狂热,到 2024 年跌破 6 万元/吨的冰点,再到 2026 年初重返 18 万元/吨,三年之间价格振幅超过十倍。对冲基金学会始终秉持“产融结合、服务实体”的宗旨。我们认为,套期保值不是投机的代名词,而是实体企业穿越周期的“安全带”。本期专栏,我们以天齐锂业这家全球锂业龙头为样本,邀请套期保值业务负责人视角,系统梳理其风险管理实践,并对未来三年的策略框架作前瞻研判,谨供产业界与金融界同仁参考。 |

——成都市天府新区对冲基金学会

目 录

一、引言:当“锂周期”成为常态

作为一名长期身处锂行业一线的套期保值业务负责人,我时常被问到同一个问题:锂价何时见顶、何时见底?坦率地说,没有人能精确回答。但这恰恰是套期保值存在的全部意义——我们无法预测周期,却可以管理周期。

过去四年,碳酸锂价格走出了一条令所有从业者刻骨铭心的曲线:2021 年起步于约 5 万元/吨,2022 年下半年冲上接近 60 万元/吨的历史高位,2023 年急转直下至 10 万元/吨附近,2024 年至 2025 年上半年长期在 6—9 万元/吨的成本线附近徘徊,部分高成本云母提锂企业一度“卖一吨、亏两万”。而进入 2025 年四季度,在“反内卷”预期、矿端扰动与储能需求爆发的共振下,价格强势反弹,2025 年底站上 12 万元/吨,2026 年一季度更一度冲破 18 万元/吨。

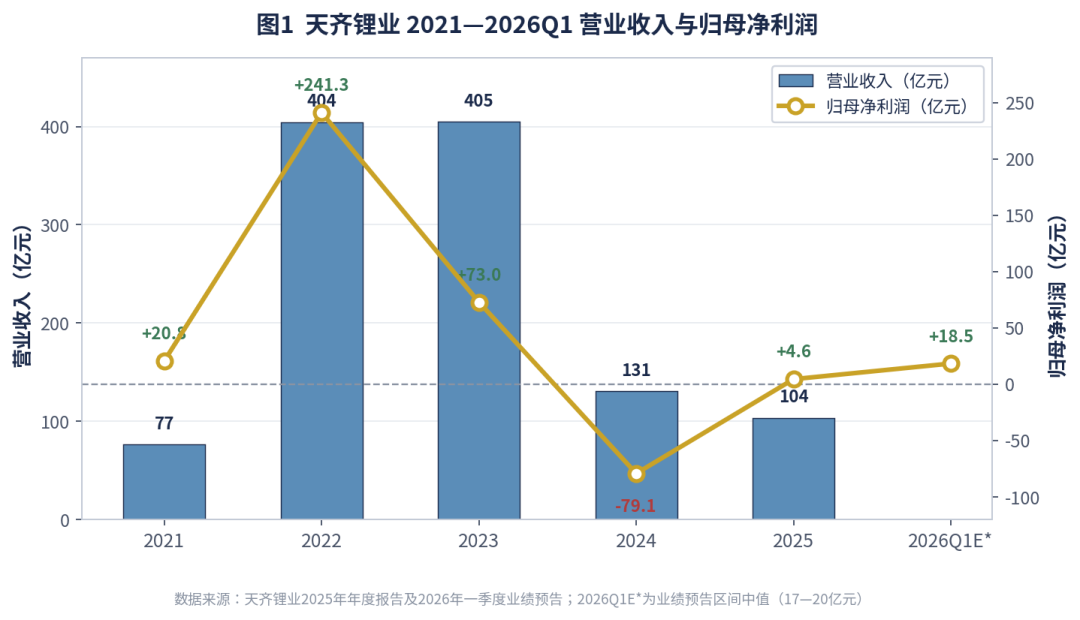

十倍以上的价格振幅,对于一家以锂矿开采、锂精矿与锂化工产品生产销售为主业的企业而言,意味着利润表的剧烈摆动。天齐锂业 2022 年归母净利润高达约 241 亿元,2024 年却巨亏约 79 亿元,2025 年又艰难扭亏至 4.63 亿元。这种“过山车”式的业绩,正是本报告要回答的核心命题:在一个注定波动的市场里,企业如何用套期保值守住经营的确定性。

图1 天齐锂业 2021—2026Q1 营业收入与归母净利润(数据来源:公司年报及业绩预告)

本报告将依次回顾公司 2025 年经营与套保现状,研判 2026—2028 年锂价供需格局,剖析核心风险敞口,并提出一套可落地的中期套期保值战略框架,最后从产融结合的角度提出对行业的启示。

二、2025 年经营回顾与套保业务现状

2.1 业绩扭亏:周期底部的韧性验证

2025 年,天齐锂业实现营业收入 103.46 亿元,归母净利润 4.63 亿元,同比大幅增长约 105.85%,成功实现扭亏为盈;经营活动产生的现金流量净额达 29.61 亿元,为持续发展提供了充足资金保障。值得关注的是,第四季度单季贡献利润约 2.83 亿元,占全年利润的六成以上——这表明公司业绩对锂价反弹具有极高弹性,硬币的另一面,则是对价格下行同样高度敏感。

进入 2026 年,公司发布一季度业绩预告,预计归母净利润 17 亿—20 亿元,同比增长 1530%—1818%;扣非净利润 16.00 亿—19.60 亿元。业绩弹性的“双刃剑”特征再次凸显:在上行周期它是放大器,在下行周期它则是风险敞口。这正是套期保值需要介入的根本理由。

| 关键财务指标 | 2025 年数值 | 说明 |

| 营业收入 | 103.46 亿元 | — |

| 归母净利润 | 4.63 亿元 | 同比 +105.85%(扭亏为盈) |

| 经营活动现金流净额 | 29.61 亿元 | 现金创造能力稳健 |

| Q4 单季净利润 | 约 2.83 亿元 | 占全年逾 61% |

| 2026Q1 净利预告 | 17—20 亿元 | 同比 +1530%—1818% |

表1 天齐锂业 2025 年核心财务表现概览

2.2 资源与一体化禀赋:套保的现货根基

套期保值的本质是“为现货保险”,因此清晰的现货敞口结构是策略设计的前提。天齐锂业的资源禀赋在全球锂行业中具备稀缺性:

▍上游资源:控股的格林布什锂辉石矿是全球产量最大的锂矿之一,氧化锂品位优异,锂精矿合计产能约 162 万吨/年,规划产能达约 214 万吨/年;

▍中游冶炼:在四川射洪、安居、江苏张家港、重庆铜梁及西澳奎纳纳建成约 9.16 万吨/年锂化工品产能,江苏 3 万吨/年氢氧化锂工厂已竣工;

▍战略协同:通过参股 SQM(约 22.16%)、日喀则扎布耶(20%)及自有措拉矿,实现锂资源 100%自给自足,并前瞻布局硫化锂等下一代固态电池材料。

这种“矿—冶”垂直一体化结构带来显著成本优势,但也意味着公司同时持有大量上游锂精矿存货与下游锂盐待售敞口,价格波动会沿产业链层层传导,套保设计必须覆盖采购、库存与销售三个环节。

2.3 现行套保制度框架与边界

公司已构建较为完备的衍生品风险管理制度体系。董事会先后于 2024 年、2025 年审议通过开展碳酸锂等锂盐商品期货套期保值业务的议案,并制定《商品期货及衍生品套期保值业务管理制度》。其核心边界可概括为:

| 制度要素 | 现行规定 |

| 决策机构 | 董事会/股东会为最高决策机构,子公司无最终审批权 |

| 保证金及权利金上限 | 不超过人民币 2 亿元 |

| 单日最高合约价值 | 不超过人民币 8 亿元(额度可循环滚动使用) |

| 业务期限 | 经董事会批准之日起至 2027 年 3 月 31 日 |

| 交易品种 | 仅限与生产经营直接相关的锂盐期货及期权 |

| 资金来源 | 公司自有资金,不涉及募集资金及银行信贷资金 |

| 核心原则 | 套期保值为唯一目的,严禁投机与套利 |

表2 天齐锂业现行套期保值业务制度边界

需要强调的是:当前 8 亿元的单日合约价值上限,相对于公司动辄百亿元级的营收与存货规模仍属审慎试点性质。这一额度框架在 2027 年 3 月到期后的接续与扩容,将是 2026—2028 年战略落地的关键制度变量。

三、2026—2028 年锂价供需格局与价格中枢研判

套保比例的高低,本质上取决于对未来价格分布的判断。我们不预测点位,但必须建立情景框架。综合卖方机构观点,未来三年锂市场的核心矛盾是:需求端确定性高增,供给端增量集中但扰动频发,行业由“严重过剩”逐步走向“紧平衡”。

3.1 需求端:动力与储能双轮驱动

需求侧的确定性显著强于以往任何一轮周期。动力电池方面,全球新能源汽车渗透率持续提升,2026 年国内新能源乘用车渗透率有望接近六成,构成刚性需求基本盘。真正的边际变量来自储能:多家机构预计 2026 年全球储能电池出货量同比增速可达 40%—60%,储能对锂需求的拉动占比有望从约 15%跃升至 25%以上,成为接力动力电池的“第二增长极”。综合多家口径,2026—2028 年全球锂需求中枢有望维持 18%—27%的年增速。

3.2 供给端:增量集中但扰动频发

供给端 2026 年迎来集中放量,国内盐湖、澳矿、非矿及海外盐湖共同贡献增量。但增量产能多集中于下半年释放,且江西云母合规停产、矿权证问题、海外项目爬坡延迟等扰动频发,实际供给屡屡低于名义产能。结果是:行业过剩量正快速收窄。

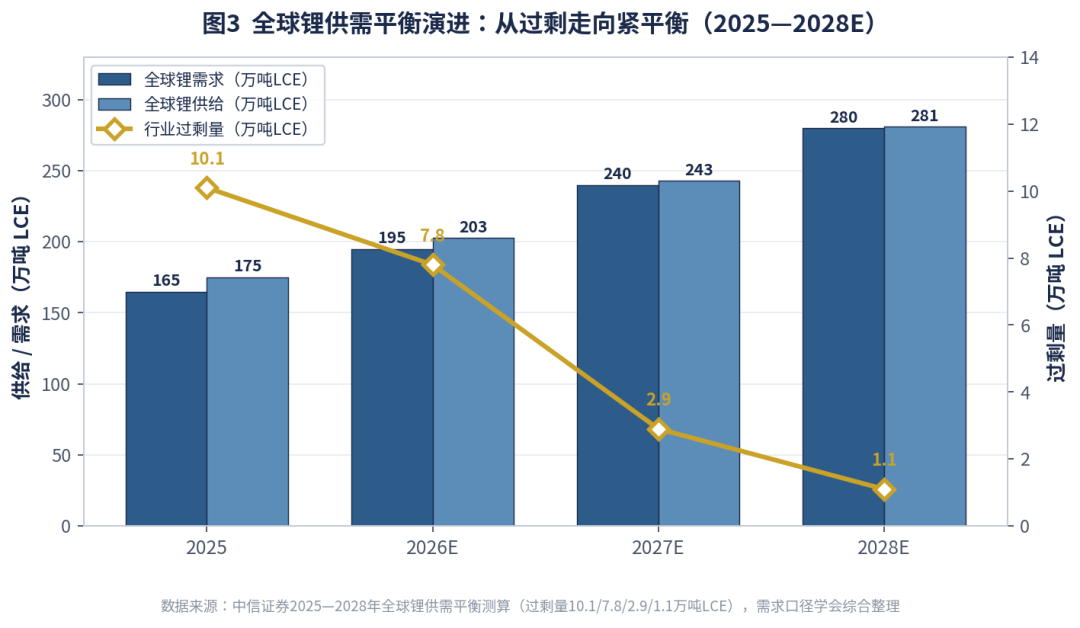

图3 全球锂供需平衡演进:从过剩走向紧平衡(中信证券测算口径)

据中信证券测算,2025—2028 年全球锂行业供应过剩量分别约为 10.1 万吨、7.8 万吨、2.9 万吨、1.1 万吨 LCE,呈逐年大幅收窄态势,2027 年前后行业有望进入实质性紧平衡甚至阶段性短缺。

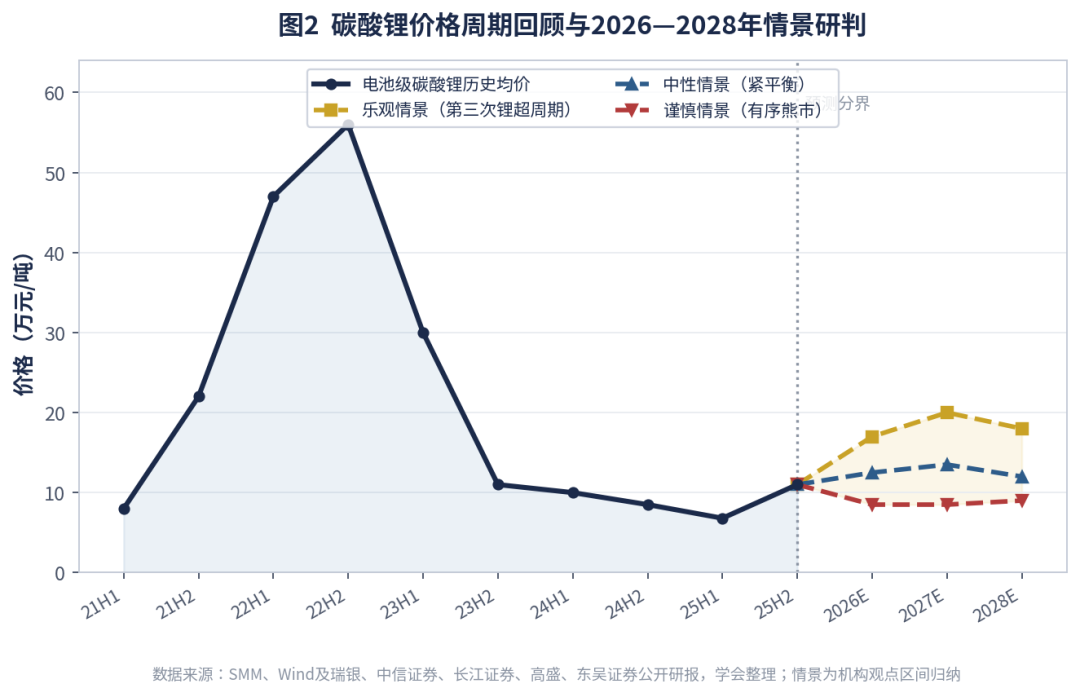

3.3 价格情景:三条路径与战略含义

基于上述供需研判,我们归纳出三种价格情景,作为套保策略的决策基准:

▍乐观情景(“第三次锂超周期”):以瑞银为代表,认为电动车与储能双轮驱动开启新超级周期,2026 年中枢约 17 万元/吨、2027 年约 20 万元/吨、2028 年回落至约 18 万元/吨;

▍中性情景(紧平衡):以中信、长江证券为代表,2026 年供需紧平衡、2027 年转向短缺,价格中枢运行于 12—15 万元/吨区间;

▍谨慎情景(有序熊市):以高盛为代表,认为减产与累库制约价格弹性,价格中枢维持 8—9 万元/吨的成本支撑区间。

图2 碳酸锂价格周期回顾与 2026—2028 年三情景研判(机构观点归纳)

负责人研判:我们倾向于以“中性偏乐观”作为基准情景,并赋予乐观/中性/谨慎情景约 30%/45%/25%的主观概率。核心逻辑是:储能需求的确定性已被反复验证,而供给扰动具有结构性而非偶发性。但必须清醒:高盛的谨慎情景并非小概率,2026 年下半年新增产能集中释放可能带来阶段性回调——这正是套保需要锁定的尾部风险。

四、核心风险敞口剖析

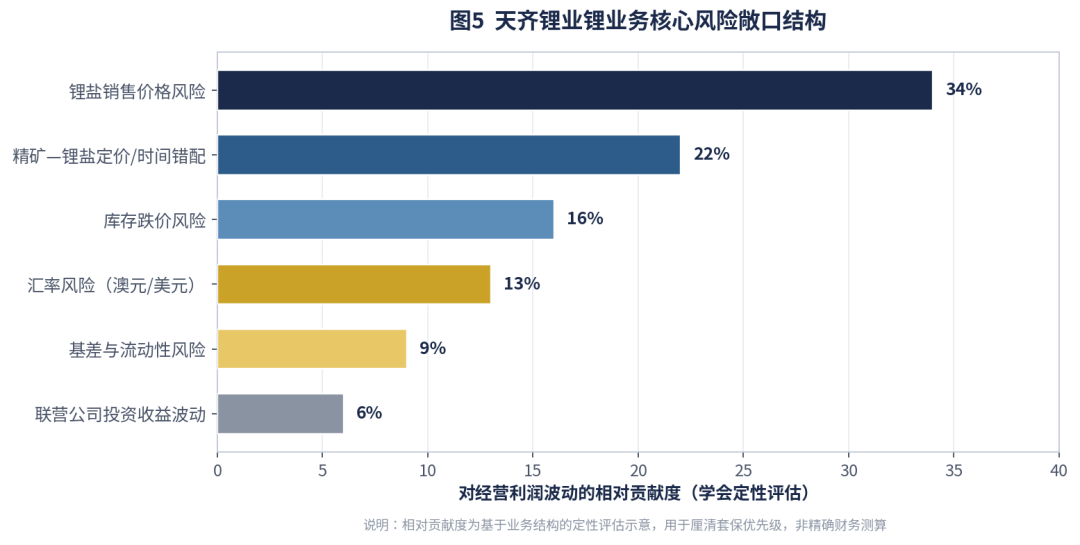

策略设计之前,必须先回答:“我们究竟在对冲什么?”基于公司业务结构,我将主要风险敞口按对经营利润波动的相对贡献度排序如下。

图5 天齐锂业锂业务核心风险敞口结构(学会定性评估示意)

4.1 价格风险与定价机制错配

锂盐销售价格风险是第一大敞口。更隐蔽的是定价机制错配:历史上,控股子公司的化学级锂精矿定价机制与公司锂化工产品销售定价机制之间存在时间周期错配,曾在锂价单边下行时显著放大亏损。虽然 2025 年随着锂矿定价周期缩短,错配影响已大幅减弱,但只要“矿价跟随锂价、且两者计价周期不一致”的结构存在,期现套保就必须将这一错配纳入对冲设计。

4.2 库存跌价与基差风险

一体化模式下,公司沿产业链持有规模可观的锂精矿与锂盐存货。在价格下行周期,存货跌价准备会直接侵蚀利润;而运用期货对冲库存时,期货与现货价格走势背离将产生基差风险,碳酸锂合约在极端行情下的流动性不足也可能导致无法在理想价位成交。

4.3 汇率与跨境敞口

公司锂矿资产位于澳大利亚、参股资产位于智利,锂精矿采购及部分销售以美元计价,澳元与美元汇率波动会通过成本端与汇兑损益两条路径影响利润。同行业已有企业出现汇兑与衍生品双重亏损的前车之鉴,汇率敞口的中性化管理不可或缺。此外,参股 SQM 的投资收益受其经营与税务诉讼影响波动较大,且 2031 年起阿塔卡马核心锂业务控制权将生变,构成中长期不确定性,但此项属股权层面,非商品套保覆盖范围,应在策略中予以隔离说明。

五、2026—2028 年套期保值战略框架

5.1 战略目标与基本原则

未来三年套保工作的战略目标,不是“赚取期货收益”,而是将公司核心锂盐业务的毛利率波动区间压缩到可承受范围,把不可控的价格风险转化为可管理的基差风险。我们坚持四项原则:以现货敞口为锚、以套保为唯一目的、严禁投机套利、不超未锁价现货头寸。

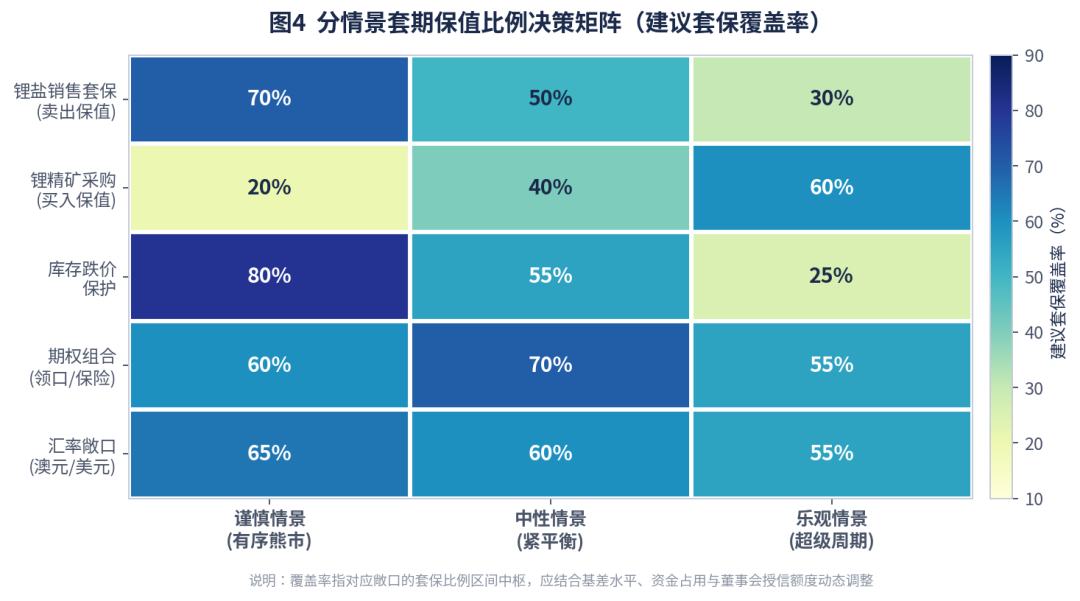

5.2 分情景套保比例决策矩阵

套保不是“一刀切”的固定比例,而应随价格情景与基差水平动态调整。基于前述三情景,我们构建如下分情景套保比例决策矩阵,作为各业务环节的操作基准。

图4 分情景套期保值比例决策矩阵(建议套保覆盖率中枢)

矩阵的核心逻辑是反向操作而非追涨杀跌:在谨慎情景(价格走弱风险大)下,对锂盐销售与库存采取高比例卖出保值(70%—80%),锁定利润、规避跌价;在乐观情景(价格上行)下,则降低销售套保比例(30%)以保留价格弹性,同时提高锂精矿采购的买入保值比例(60%)以锁定成本。期权组合在各情景均维持中高比例,用于以有限成本保留单边收益。

5.3 工具组合设计:从单一期货到含权结构

单纯卖出期货虽能锁价,却会在价格上行时放弃弹性。建议未来三年逐步构建“期货打底、期权增强、含权贸易补充”的工具体系:

| 工具 | 适用场景 | 功能定位 |

| 碳酸锂期货卖出保值 | 库存/预售锂盐、谨慎情景 | 锁定销售价格,规避下行 |

| 碳酸锂期货买入保值 | 锁定锂精矿采购成本、乐观情景 | 对冲原料涨价风险 |

| 买入看跌期权 | 保留上行弹性同时设价格底线 | 支付权利金购买“下跌保险” |

| 领口(Collar)组合 | 降低净权利金成本的区间保护 | 卖看涨补贴买看跌成本 |

| 含权贸易/基差贸易 | 与下游长协客户结合 | 将定价与套保嵌入贸易合同 |

表3 2026—2028 年套期保值工具组合设计

5.4 期现结合与基差管理

作为一体化企业,公司的真正优势在于“期现结合”。建议设立专门的基差管理台账,对锂精矿、锂盐分品种跟踪期现基差,在基差显著偏离历史区间时进行套保比例的逆向调节;同时利用碳酸锂期货的价格发现功能,丰富市场化定价要素,推动与下游头部客户的长期协议从“固定价”向“期货价+基差”模式演进,将套保能力转化为定价能力与客户黏性。

六、风险控制与组织保障

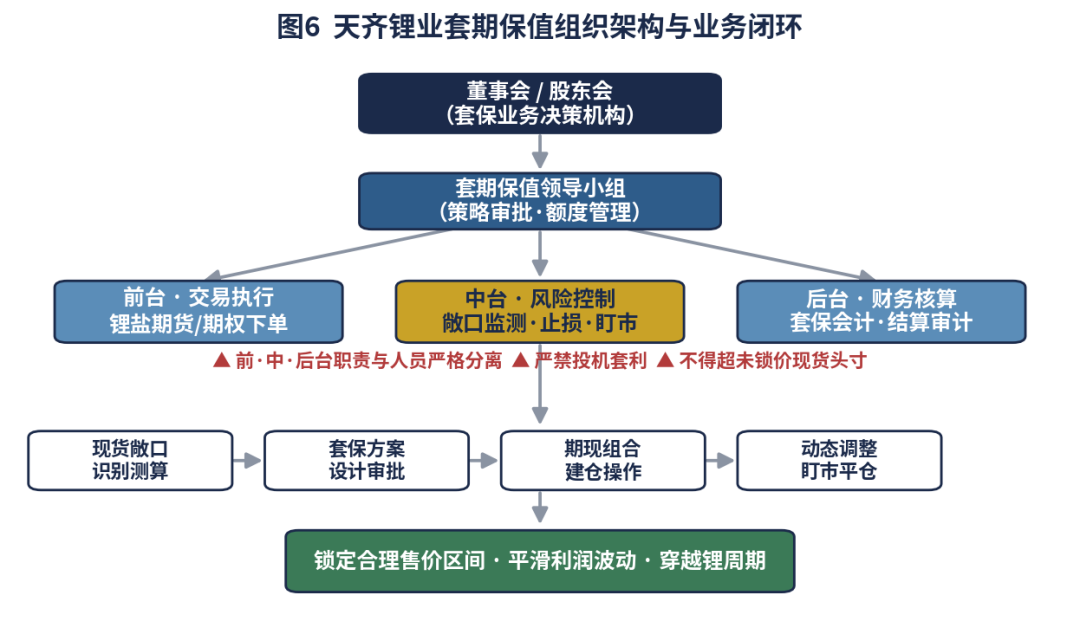

再好的策略,也需要严密的组织与风控体系托底。公司已组建套期保值领导小组,并严格执行前、中、后台职责与人员分离原则。未来三年,建议在此基础上进一步强化以下机制。

图6 天齐锂业套期保值组织架构与业务闭环

▍(1)额度管理:推动 2027 年 3 月到期的授信额度平稳接续,并结合业务规模论证适度扩容,使套保覆盖能力与百亿级现货敞口相匹配;

▍(2)止损与盯市:建立逐日盯市与分级止损机制,对单一策略与组合层面分别设定亏损阈值与强制平仓预案,防范保证金被强平风险;

▍(3)套保会计:积极适用套期会计,使衍生品损益与被套保现货损益在同一会计期间匹配,避免利润表因公允价值波动产生“虚假波动”;

▍(4)压力测试与审计:定期开展极端行情(如价格单日剧烈波动、流动性枯竭)压力测试,由法务风控及监察审计部门独立检查执行情况。

一句心里话:套期保值最大的风险,从来不是市场,而是把套保做成投机。任何脱离现货敞口的“机会性头寸”,都是对制度红线的试探。守住“不超未锁价现货头寸”这条底线,比任何精妙策略都重要。

七、对产融结合的启示(对冲学会视角)

从对冲基金学会服务实体经济的立场看,天齐锂业的实践提供了三点可推广的启示:

▍其一,套保是实体企业的“基础设施”而非“金融游戏”。锂、PTA、纯碱等大宗商品产业链上的西部企业,应像建设安全生产体系一样建设套期保值体系;

▍其二,一体化企业更要全链条对冲。拥有上游资源不等于免疫价格风险,采购—库存—销售的全链条敞口管理,才是穿越周期的关键;

▍其三,金融机构与行业组织应做好“翻译”与“陪伴”。学会将持续推动期货公司、商业银行与产业企业的对接,开展 PTA、纯碱、碳酸锂等品种的套保培训与人才培养,把成都打造为连接东西部、贯通产与融的风险管理高地。

结语

锂价的下一轮周期一定会到来,正如它一定会再次离去。我们无法做“预测周期的先知”,但可以做“管理周期的工匠”。对天齐锂业而言,2026—2028 年既是锂价中枢有望抬升的战略机遇期,也是供给放量、扰动频发的风险考验期。一套科学、审慎、动态的套期保值体系,将是这家全球锂业龙头穿越周期、把经营确定性牢牢握在自己手中的核心能力。

谨以此文,与所有在周期中坚守的产业人和金融人共勉。