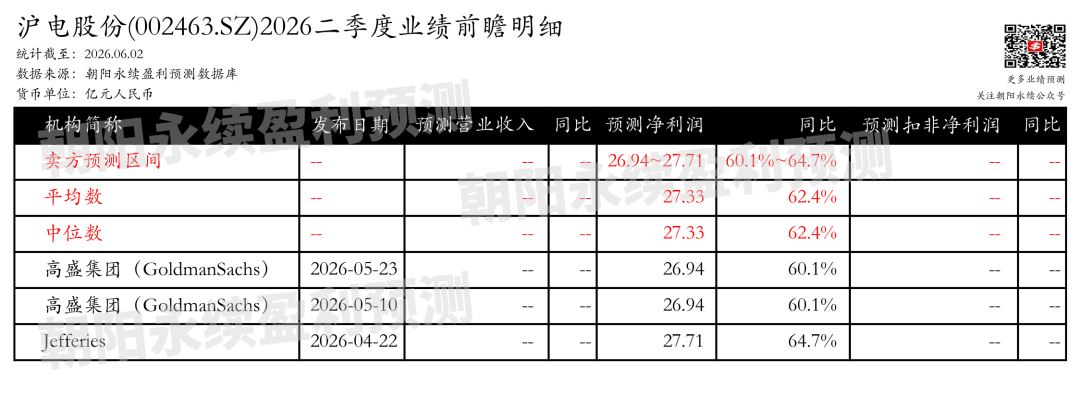

来源 :朝阳永续2026-06-02

1. 沪电股份第二季度业绩预期怎么样?

截至2026年06月02日,根据朝阳永续季度业绩前瞻数据:

预测净利润14.52亿元,同比变动57.8%。

关注后续财报数据披露后能否超预期,朝阳永续A股季度业绩前瞻数据将为投资者提供业绩鉴定。

2. 沪电股份最新卖方观点

高盛集团(GoldmanSachs)认为:沪电股份在2025年和1Q26期间,得益于AI基础设施的增长以及服务器和交换机规格升级,实现了强劲的增长。公司净利润在2026年和2027年分别上调11%和27%,以反映网络趋势的增长和公司产品组合升级及运营效率提高带来的毛利率提升。沪电股份的资本支出在4Q25和1Q26分别环比增长53%和34%,显示了公司对抓住AI需求增长的承诺。维持买入评级,目标价上调至人民币142元(23倍2027年预期市盈率,对比2027-28年预期净利润同比增长62%)。

分业务来说:

1)高速交换机和路由器PCB业务:2025年收入同比增长110%,占沪电股份总收入的43%。随着AI服务器规格升级,高速交换机连接持续增长,PCB规格升级,沪电股份2025年高速连接和AI服务器PCB收入同比增长63%,预计2026-28年将保持67%的复合年增长率,到2028年收入贡献将从2025年的约60%增长至84%。

高盛集团(GoldmanSachs)认为:沪电股份在2025年和1Q26期间,得益于AI基础设施的增长以及服务器和交换机规格升级,实现了强劲的增长。公司净利润在2026年和2027年分别上调11%和27%,以反映网络趋势的增长和公司产品组合升级带来的毛利率提升,以及运营效率提高导致的运营费用比率下降。公司资本支出的增加(4Q25环比增长53%,1Q26环比增长34%)也反映了其对抓住AI需求增长的承诺。维持买入评级,目标价上调至人民币142元(对应2027年市盈率23倍,预计2027-28年净利润同比增长62%)。