新能源时代,锂资源重要性堪比石油。

2021年,一场锂矿争夺战打响,宁德时代与赣锋锂业旗下美洲锂业激烈竞标,最终美洲锂业以4亿美元报价胜出。

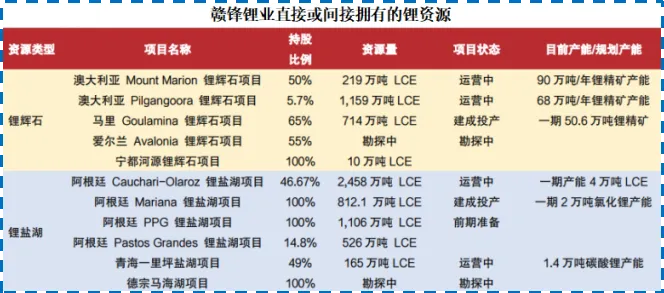

赣锋锂业并未止步于此,它通过持续收购,坐拥十余座锂矿,储备超8400万吨LCE(碳酸锂当量),成为全球金属锂产能第一的“锂王”。

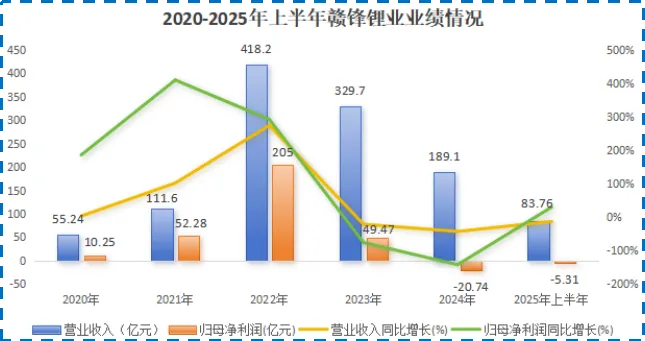

2022年,公司净赚205亿元,市值一度超过3000亿元,创始人李良彬也以545亿元身家,成为江西首富。

然而,2024年赣锋锂业遭遇上市以来首次年度亏损,金额达20.74亿元。2025年上半年,公司净亏损仍有5.31亿元。

那么,赣锋锂业的业绩为何如过山车般急转直下?这家锂业巨头又该如何熬过寒冬?

手拿显微镜,助力降本增效

碳酸锂是制作锂电池的核心原材料,其价格被视为锂电产业链的风向标。

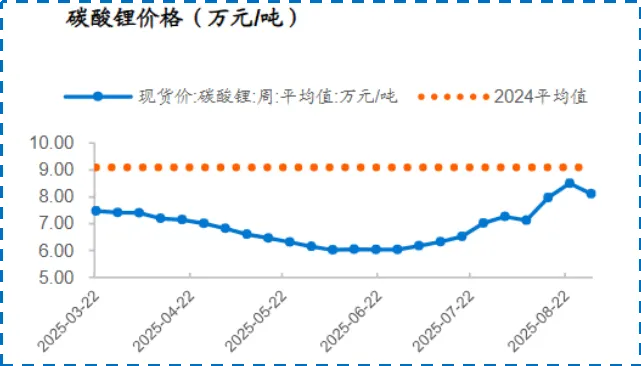

2021年年初,碳酸锂价格仅为5万元/吨。但随着新能源汽车放量,碳酸锂供不应求,价格一路飙升至2022年底的57万/吨。

赣锋锂业之前埋下的种子,也在此刻生根发芽。

2015年以来,赣锋锂业陆续并购加拿大国际锂业、阿根廷Mariana、爱尔兰Blackstair等锂业公司,将多个锂辉石、锂盐湖资源收入囊中。

在锂资源提取上,赣锋锂业是全球锂行业中唯一同时拥有“卤水提锂”、“矿石提锂”、“回收提锂”产业化技术的企业,技术积累丰富。

公司拥有五大类,约40种锂化合物及金属锂产品的生产能力。目前,赣锋锂业已经成长为全球锂系列产品供应最齐全的“锂王”,并拥有全球范围内最广泛的锂资源布局。

因此,赣锋锂业“有锂走遍天下”,在锂价周期上行的2022年净赚205亿。

然而,正如李良彬所说,“锂有60万元一吨的昨天,就可能有10万元一吨的明天。”

随着赣锋锂业、天齐锂业等传统锂矿企业买矿扩产能,下游宁德时代等电池厂商也开始抢矿。再加上新能源汽车销售增速放缓,碳酸锂市场转为供过于求,价格下滑至2025年上半年的7万元/吨,公司业绩也出现亏损。

但越是艰难时,越要为下一次起跳做准备。

赣锋锂业掌握的锂资源并不少,它现在需要做的是拿起显微镜,在细节处降低生产成本。

进入2025年下半年,公司动作频频。7月,赣锋锂业收购荷兰Mali Lithium剩余40%股权,将其纳为全资子公司,也将非洲最大的Goulamina锂辉石矿完全收入囊中。

目前,该项目一期50.6万吨的锂精矿已投产,随着产能释放,公司预计2025年锂资源自给率有望超过50%,高于行业平均水平,减轻外购高价锂资源带来的成本压力。

8月,赣锋锂业向LAR公司提供不超过1.3亿美元的财务资助,共同开发阿根廷PPG、PG和Puna三块锂盐湖资产。合计规划年产能15万吨,投产后有望成为全球规模最大的盐湖提锂项目。

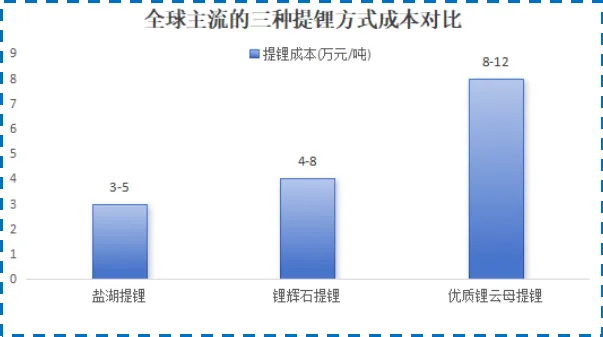

要知道,盐湖提锂是成本最低的锂资源开发方式,成本为3-5万元/吨,远低于锂辉石提锂的4-8万元/吨和优质锂云母提锂的8-12万元/吨。

并且,公司在该项目中采取直接提锂法技术工艺,生产周期缩短至数小时到数天,锂回收率高达80%以上,更有利于在锂矿开发环节降本增效。

赣锋锂业之所以逆势布局产能,是因为锂矿从规划到建成投产需要2-3年,盐湖开发时间更长,若等到碳酸锂价格明显回升再扩产,可能会错过周期上行的黄金期。

不过,这也算是一次豪赌。

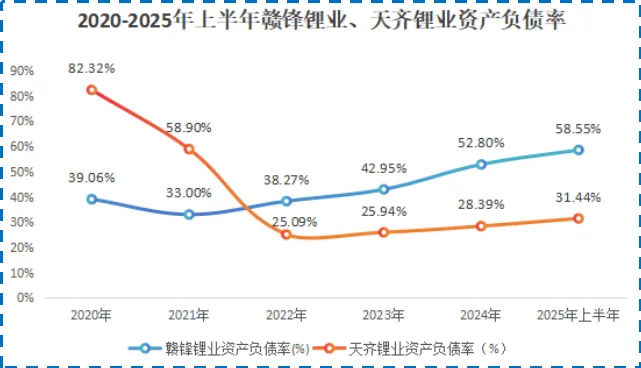

由于此前的扩张,赣锋锂业的资产负债率从2021年的33%攀升至2025年上半年的58.55%。

同时,赣锋锂业还面临着资金压力。2025年上半年,公司的短期借款突破百亿大关,达到121.83亿,长期借款也增长至167.81亿,但货币资金仅为99亿,尚不足以覆盖借款。

对此,公司拟在港股融资25.42亿港币,用于偿还贷款、扩产及日常经营。

整体看,赣锋锂业正在储备优质、低成本的锂矿资源,等待下一轮锂价上升周期。

手持望远镜,豪赌固态电池

长远看,如何更好地应对周期,是所有锂业公司共同的课题,而“锂矿双雄”写下了不一样的答案。

天齐锂业以100%的锂资源自给率构筑成本壁垒;赣锋锂业则上游投锂矿,中游精进提锂技术,下游向锂电池制造及回收业务延伸,形成产业链一体化布局。

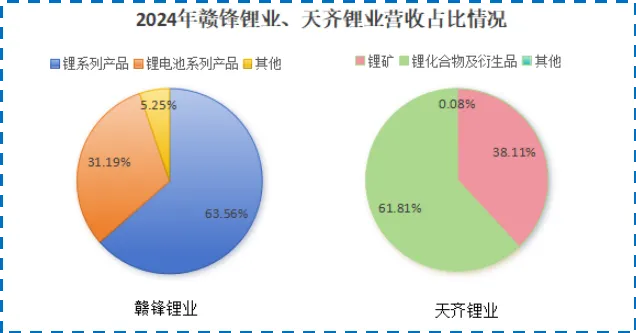

2024年,天齐锂业和赣锋锂业的主营产品都是锂化合物,营收占比约为六成。此外,天齐锂业还有三成营收由锂矿构成,而赣锋锂业选择了锂电池。

早在2016年,赣锋锂业就设立固态电池研发中心,并于2017年投资2.5亿建设首条固态电池产线。

生产固态电池有硫化物、氧化物、聚合物三种技术路线。赣锋锂业三线并行,打通硫化锂、固态电解质、金属锂负极、电芯等全链条生产环节,是业内唯一一家拥有固态电池上下游一体化能力的企业。

这也让赣锋锂业具备较强的话语权。截至2024年年底,公司参与制定了锂电池相关的5项国家标准、11项行业标准。

在三种技术路线中,硫化锂被视为全固态电池产品规模化生产的最大障碍之一,其制备难度大、纯度要求高。

而赣锋锂业2022年便具备电池级硫化锂量产能力,其硫化锂产品纯度≥99.9%,D50≤5um,满足固态电解质材料要求。相比之下,天齐锂业2025年才完成硫化锂产业化筹备工作,进度略慢一筹。

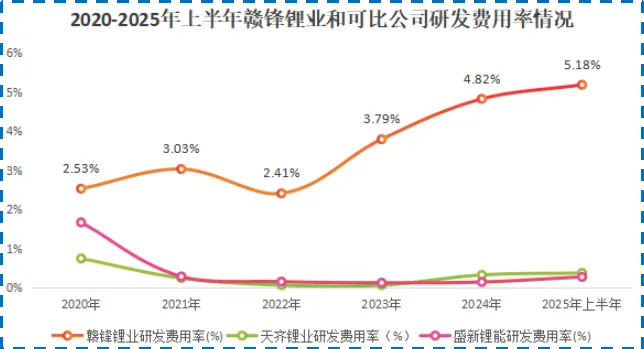

这不仅是因为战略选择的不同,还源于研发投入的巨大差异。

自2020年以来,赣锋锂业共砸下约46.5亿元用于研发,其研发费用率也攀升至2025年上半年的5.18%,远高于天齐锂业、盛新锂能等同行。

基于技术的领先和产能落地,赣锋锂业在乘用车固态电池领域与东风、赛力斯达成合作,并与特斯拉、宝马等核心客户签订了长期供货合同。

相比于传统的车用动力电池,飞行器由于存在空中飞行、快速拉升等场景,因此对能量密度、安全性等指标有更高要求,天然适配固态电池高安全性、高能量密度、高功率的特性。

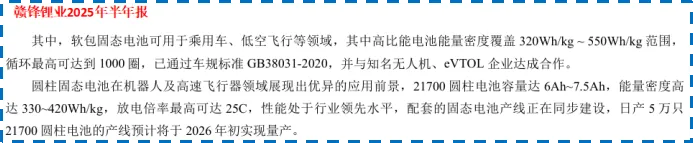

目前,赣锋锂业研发的高性能低空飞行动力电池系列产品,电池能量密度覆盖320-550Wh/kg,已与知名无人机及eVTOL企业达成合作。

同时,赣锋锂业还在发力储能电芯领域。

赣锋锂业通过设立深圳易储和广东惠储,以用户侧分布式储能+电网侧集中式储能,双轮驱动发展储能业务。

目前,头部优质储能电芯普遍产能不足,公司凭借一体化布局,实现储能电芯的规模化量产,并达到满产状态。

截至2025年6月底,深圳易储已累计签约开发15个储能电站项目,预计总投资规模超过250亿元。

所以,赣锋锂业不仅有细究成本的显微镜,还有瞄准固态电池的望远镜。双镜在手,公司有望在周期中,维持长远稳定发展。

结语

周期性企业需要一股风,但更需要一个长期故事。

随着锂价下行,赣锋锂业的经营重心逐步由实现锂资源规模领先,转向更精细地管控提锂成本、布局下游固态电池领域,加速完成锂电一体化布局。

显然,这是赣锋锂业为自己书写的长期故事,而故事的结局正等待周期揭晓。

以上分析不构成具体买卖建议,股市有风险,投资需谨。

(图片来源:摄图网)