来源 :PV光圈见闻2025-04-26

光伏行业一向业绩最稳的龙头公司晶澳科技披露年报,2024年亏损超46亿元。

4月24日晚,晶澳科技发布公告,公司2024年实现营业收入701.21亿元,同比下降14.02%;归母净利润亏损46.56亿元,同比大幅下滑166.14%;扣非归母净利润亏损42.69亿元,同比下滑159.78%。

从季度表现来看,晶澳科技2024年业绩波动剧烈。2024年一、二季度分别亏损4.83亿元和3.91亿元,第三季度短暂回暖,实现盈利3.90亿元,但第四季度却急转直下,亏损高达41.72亿元,成为全年业绩下滑的关键因素。

晶澳科技将业绩下滑归因于多方面。首先,光伏行业供需错配严重,市场竞争异常激烈。2024年全球光伏组件产能膨胀至约700GW,而新增装机量仅约300GW,产能严重过剩。

激烈的竞争导致组件价格暴跌,年初主流品种光伏组件平均价降至0.93元/W,到年底182mm单面光伏组件价格更是低至0.65元/W,210mm单面光伏组件价格为0.67元/W ,与2023年初相比,几近腰斩。

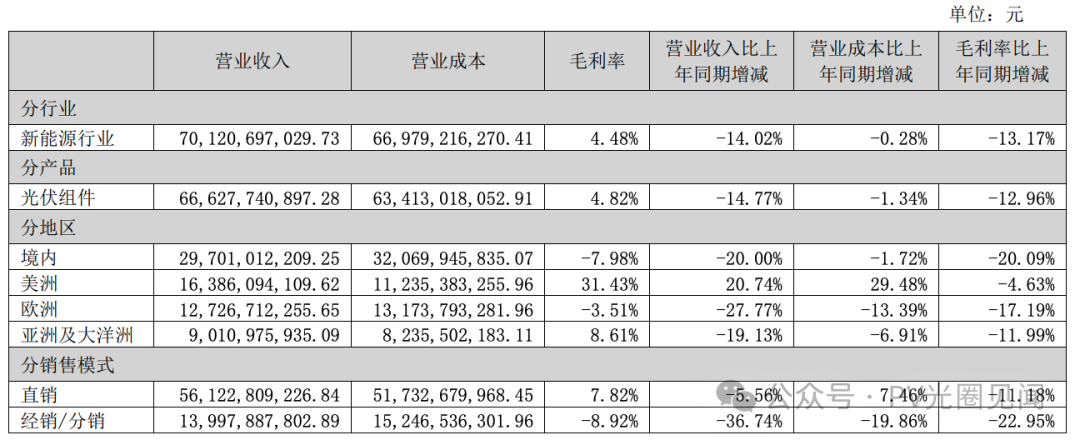

价格的崩塌直接压缩了晶澳科技的利润空间,2024年上半年其光伏组件毛利率降至4.53%,而2023年上半年还有19.16%。

其次,国际贸易环境日趋严峻。贸易保护主义抬头,关税壁垒和贸易摩擦增多,增加了晶澳科技海外市场拓展难度和成本,海外营收受到冲击。

此外,公司基于谨慎性原则,对出现减值迹象的长期资产进行减值测试,并计提了33.29亿元的资产减值准备,这占到全年经审计归属于上市公司股东净亏损的71.49%,对业绩产生了重大影响。

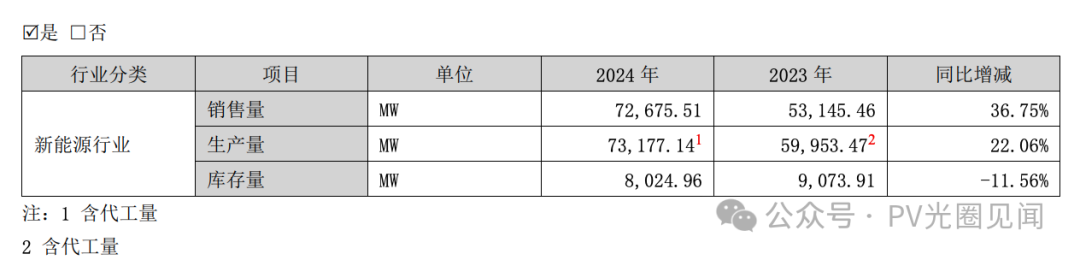

出货方面,2024年晶澳科技电池组件出货量高达79.447GW(含自用1.544GW),其中组件海外出货量占比约 49%。同期,晶澳科技产品库存为8.02 GW,情况有所缓解,同比下降11.56%。

分地区上,国内的收入仅为4成左右,同比下降了20%。与之相反,该公司在美洲的收入占比为23.37%,同比增长20.74%。另一出现增长的则是非洲及其他地区,同比增长9.65%,但该部收入占比较小,仅为3.27%。

毛利率上,晶澳科技光伏组件的毛利率为4.82%,同比减少12.96%。地区上,毛利率最高的为美洲地区,达到了31.43%,同比减少了4.63%。相反,国内以及欧洲地区的毛利率均为负数,且同比均出现了大幅下降。

与此同时,晶澳科技的债务压力也不容忽视。为扩张产能,公司近年来不断举债。根据年报,2024年底晶澳科技负债总额达844.29亿元,较2023年底的685.85亿元增长了近200亿元,负债率目前攀升至74.74%。

同期,该公司长期借款大幅增长864.35%,至142.42亿元;短期借款增长768.35%,达到84.98亿元。

晶澳科技表示,尽管公司面临诸多挑战,但仍有一些积极因素。公司持续加大研发投入,2024年研发投入为37.11亿元。n型电池产能快速达产,转换效率和生产成本显著提升。公司还加速推进阿曼年产6GW高效太阳能电池和3GW高功率太阳能组件项目建设,优化海外产能布局。