眼下暑意虽浓,但光伏行业披露的年中财报却让人看得“透心凉”。

近日,晶澳科技发布2024年上半年业绩预告,2024年上半年,公司预计净利润将亏损8亿至12亿元,扣除非经常性损益后的净利润亏损7.6亿至11.6亿元,而上年同期分别为盈利48.13亿元、51.63亿元。倾巢之下,焉有完卵?在光伏行业“寒冬”未过之际,一向成绩优异的晶澳科技也逃不过波及。

光伏市场的激烈竞争和价格战无疑对晶澳科技的盈利能力造成了严重冲击,在此背景下开始通过大规模借款来弥补自身造血能力不足短板,然而靠借款真的能帮晶澳科技渡过难关吗?

借款扩产,累积借款高达244亿元

今年2月份,记者在采访包头晶澳太阳能科技有限公司单晶生产部经理岳瑞存时,他曾向风口财经表示,光伏是一个强周期产业,在经历了前两年的行业高光时期,紧随行业扩张期来的便是产能过剩引发的行业洗牌期。但他表示这是行业正常现象,市场竞争下的优胜劣汰也会促进产业升级优化,预计新一轮行业拐点将在2025年到来,光伏依然是一个值得看好的行业。

彼时的晶澳科技可谓是信心满满,毕竟在2023年前三季度依然展现出了强劲的发展势头,在行业大环境并不乐观的前提下,营业收入依然能够实现599.81亿元,同比增长21.61%,归母净利润67.65亿元,同比增长105.62%。

但今年,晶澳科技的日子变得不好过起来。今年第一季度,公司实现营收159.71亿元,同比下降22.02%,亏损约4.83亿元,由盈转亏。更值得注意的是,晶澳科技短期借款增加了245.85%,长期借款则激增407.80%,负债合计高达722.17亿。2024年1-6月,累计新增借款金额244.94亿元,占2023年末归属于上市公司股东的净资产的69.75%。无论是哪项指标似乎都在表明晶澳科技现金流正遭遇巨大危机,财务状况不容乐观。

“通过借钱来扩大产能公司后期财务费用会增多,晶澳面临的资金问题很突出。与此同时,晶澳的股价也在下滑,资本对晶澳的认可度也在降低,晶澳未来想融资恐怕会越来越难。”业内人士王恒向记者表示。

售价低存量高,市值缩水千亿元

对于本次亏损,晶澳科技表示虽然报告期内电池组件出货量同比大幅增加,但受到光伏市场竞争加剧以及光伏产品价格持续下跌的影响,公司主营业务毛利大幅下降,存货跌价准备大幅上升,导致净利润为负值。

如今,在激烈的市场竞争下光伏组件中标价跌破一元似乎早已见怪不怪,就连行业龙头也不得不适应市场变化,近身肉搏这场价格战。今年6月,国电电力内蒙古综合能源蒙西鄂尔多斯采煤沉陷区3GW光伏项目,第三批光伏组件采购开标,晶澳、晶科、隆基绿能、天合光能等一线企业投标均价为0.837元/W。同时,光伏产品价格下跌也使晶澳面临巨大的减值压力。截至一季度末,晶澳的存货规模为162.79亿元,达到历史新高。

“这么低的报价一定会影响到项目的毛利率,尤其对于存量较高的晶澳科技来说,损失会严重,但是如果不打场价格战就会失去市场份额,这不是晶澳科技一家企业面临的问题,而是整个行业都正在遭遇的困境。”王恒表示。

存货高但价格低,贬值下的晶澳科技不得不通过放缓扩建进程“断臂求生”。近日,晶澳科技宣布将2023年可转债募投项目中的“包头晶澳(三期)20GW拉晶、切片项目”建设期延长一年至2025年6月。截至2024年6月末,上述包头项目累计已投入募集资金22.82亿元,投资进度为84.5%。

中原证券研报也认为,随着国内一二期风光大基地项目的落地和配套的特高压输送通道使用,集中式光伏新增装机增速有望放缓,而分布式光伏受制于配电网接入能力有限,可开发容量受限。由于光伏行业盈利预期扭转,停建、延期项目陆续发生,企业将继续主动降低资本开支,放缓发展节奏度过行业寒冬。

截至7月24日收盘,晶澳科技股价报收10.13元/股,较2022年6月高点57.31元/股下跌约82%,最新市值不足335.5亿元,相比高峰期的超1850亿元累缩超1500亿元。

式微之势早有显现,2023年第四季度净利仅1.3%

事实上,从2023年开始一路高歌猛进的晶澳科技就已展现出增长乏力的趋势。其中,归母净利润增速从171.36%骤降到27.22%;扣非净利润增速则从200.87%骤降到28.49%;营业收入增速也从76.72%下降到11.74%。虽然晶澳科技算得上在行业中逆水行舟,但其船身虽然仍在前行,而船速早已大幅下降。

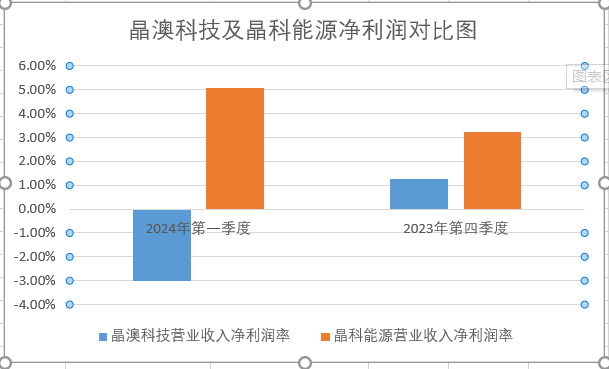

从营业收入净利率的角度看,上述问题更加直观。晶澳科技2023年第四季度归母净利润下降了16.76亿元,营业收入则上升了24.37亿元,不但增收减利的情况非常明显,营业收入净利率也已经低至1.27%,股东回报率可能还不如同期的银行存款收益率高。这样低的净利率其实已经站在了悬崖边,如果继续下降,很可能会刺穿盈利安全垫而出现销售越多亏损越大的窘境。

果然,晶澳科技今年第一季度归母净利润大幅转亏-4.83亿元。但同为光伏组件头部企业的晶科能源2024年第一季度实现归母净利润11.76亿元,同期归母净利润增速仅从157.36%微降到153.15%,基本不变。扣非净利润和营业收入的增速虽然降幅也较大,但比起晶澳科技仍然优势明显,其增速分别是后者的5.3倍和3.7倍。

而导致晶澳科技今年亏损的原因,其2023年财报则充满预见性。2023年晶澳科技投资活动现金净流出-177.93亿元,同比大增146.20%,配合货币存量、应收账款双低,此部分差额多数体现在投建产能上。但在市场内卷加剧,价格持续下跌屡破成本线并屡创新低的逆势下,产能消纳以及固定资产折旧所带来的损失很容易成为拖累公司发展的绊脚石。而从目前晶澳科技放缓项目进程来看,这些问题恐怕要贯穿整个2024年来解决。