来源 :金融界2025-05-07

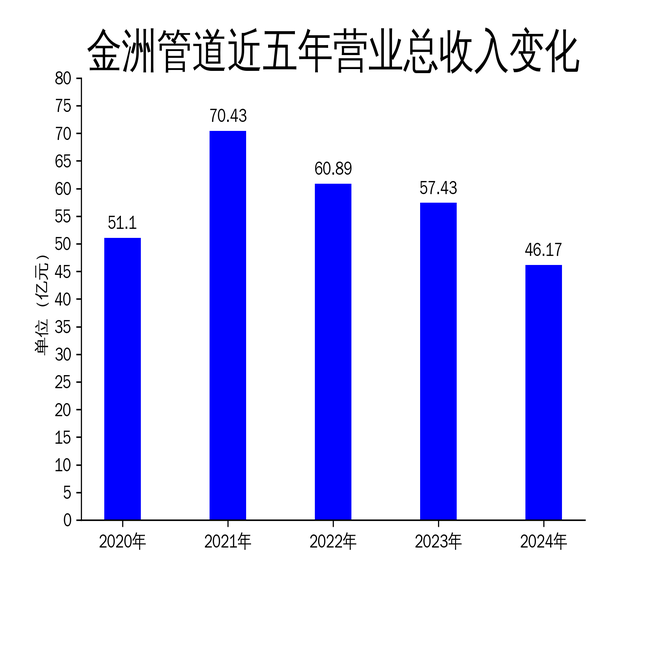

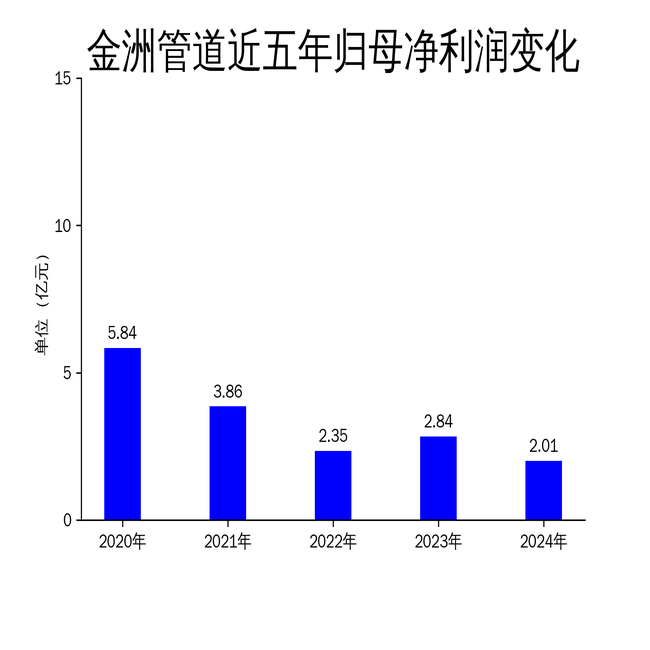

5月7日,金洲管道发布2024年年报,数据显示公司全年营业总收入为46.17亿元,同比下降19.61%;归属净利润为2.01亿元,同比下降29.03%。尽管公司在技术创新和市场拓展方面取得了一定进展,但整体业绩表现仍显疲软,尤其是在房地产行业低迷和钢材市场供需双弱的背景下,金洲管道面临的压力不容忽视。

市场承压:营收净利双双下滑

2024年,金洲管道的营业总收入和净利润均出现显著下滑。营业总收入从2023年的57.43亿元降至46.17亿元,同比下降19.61%;归属净利润从2.84亿元降至2.01亿元,同比下降29.03%。这一表现与公司过去几年的业绩形成鲜明对比。2021年,公司营业总收入曾达到70.43亿元,而2024年的营收仅为2021年的65.5%。

业绩下滑的主要原因在于外部环境的严峻挑战。全球经济格局深度调整,国内钢材市场供需双弱,房地产行业持续低迷,这些因素都对金洲管道的主营业务造成了直接冲击。尽管公司通过稳固市场基本盘、强化技术驱动力等策略应对挑战,但整体业绩仍未能摆脱下滑趋势。

创新驱动:技术突破与市场拓展

尽管业绩承压,金洲管道在技术创新和市场拓展方面取得了一定进展。公司深度参与国家标准制定,主持发布了GB/T44553-2024《钢管热镀锌热工系统节能技术规范》,并参与了多项国家和团体标准的制修订工作。此外,公司在知识产权方面也取得了显著成果,全年获授权发明专利6件、实用新型专利11件。

在市场拓展方面,金洲管道通过创新模式和精准市场定位,成功开拓了新的客户和市场。镀锌管业务依托“金洲管道商会”生态平台,新增直供客户19家;钢塑管领域则精准锁定消防涂覆钢管赛道,成功开发23家直供客户。不锈钢管材管件产品在燃气市场和半导体领域也取得了重要突破,分别与新奥燃气、湖州胜纯等企业签订了战略合作协议。

精益运营:降本增效与库存优化

在运营管理方面,金洲管道通过优化生产流程和库存管理,实现了降本增效的目标。焊管制造部通过优化定径量与冷却水温度控制,显著提升了焊管直度合格率;镀锌制造部改进内壁喷油设备,降低了擦伤率;钢塑管制造部优化超声波清洗工艺,根治了涂层脱胶问题。

库存管理方面,公司通过合理控制库存,减少物资积压,盘活库存资产。卷板库存同比下降44%,钢管库存减少30%;全年调剂积压管材5790吨,消化长库龄原材料2900吨,加速了资金周转。此外,防腐车间PE挤出机改造后,能耗显著降低;螺旋管车间引入等离子切割工艺,提升了厚壁钢带加工效率。

尽管金洲管道在技术创新和市场拓展方面取得了一定进展,但整体业绩表现仍显疲软。未来,公司能否通过创新驱动和精益运营实现业绩回升,仍需进一步观察。