来源 :金融界2025-04-29

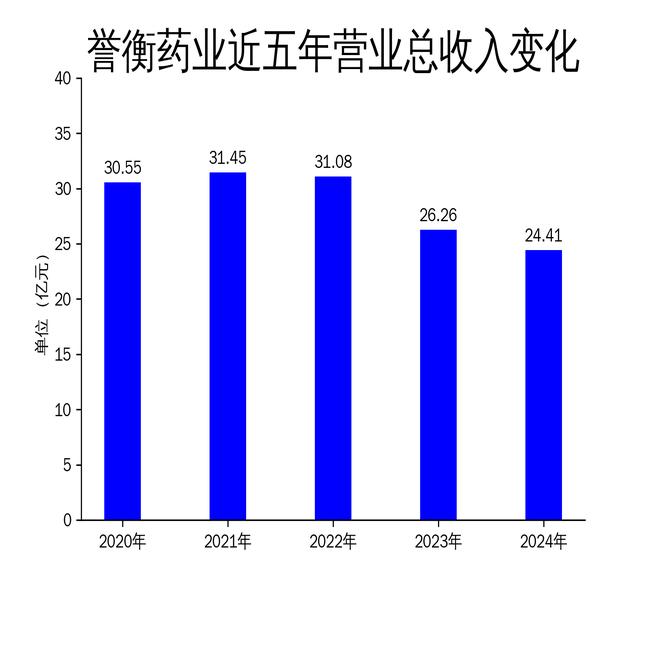

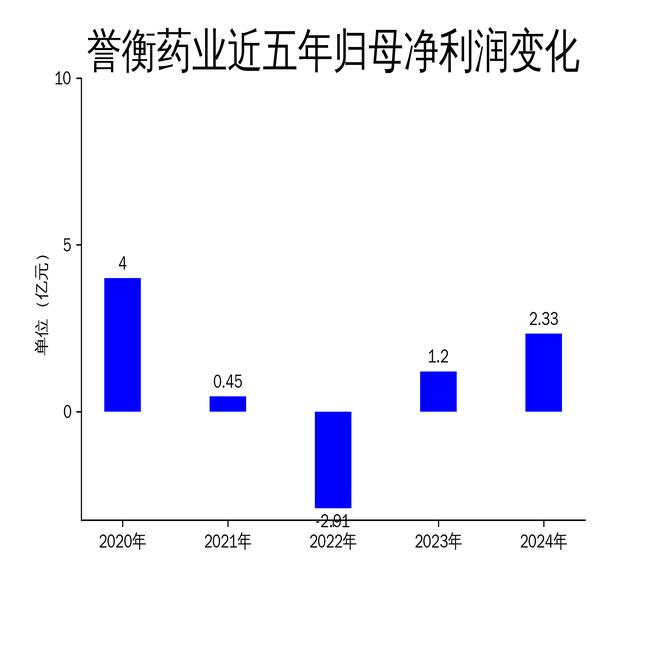

2025年4月28日,誉衡药业发布了2024年年报。报告显示,公司实现营业总收入24.41亿元,同比下降7.06%;归属净利润为2.33亿元,同比增长93.43%;扣非净利润为1.83亿元,同比大幅增长243.42%。尽管净利润表现亮眼,但营收的持续下滑引发了市场对其未来增长潜力的担忧。

营收下滑背后的隐忧

誉衡药业2024年营业总收入为24.41亿元,同比下降7.06%。这是公司连续第三年营收下滑,2023年和2022年分别同比下降15.51%和1.19%。尽管公司在多个细分市场处于领先地位,如安脑丸/片、氯化钾缓释片(补达秀)和注射用多种维生素(12)等,但整体营收的下滑表明公司在市场竞争中面临较大压力。

公司主要产品中,安脑丸/片销量同比增长超过90%,氯化钾缓释片(补达秀)在城市实体药店的市场份额为55.37%,注射用多种维生素(12)在同类产品市场中保持80%以上的市场份额。然而,这些产品的增长并未能抵消其他产品的下滑,导致整体营收下降。

净利润大幅增长的背后

尽管营收下滑,誉衡药业2024年归属净利润为2.33亿元,同比增长93.43%;扣非净利润为1.83亿元,同比大幅增长243.42%。这一增长主要得益于公司在成本控制和费用管理方面的显著成效。

2024年,公司销售费用同比下降25.82%,销售费用率降至32.48%;剔除股权激励费用后的管理费用同比下降18.29%;财务费用同比下降103.41%。此外,公司资产负债结构进一步优化,资产负债率由去年同期的45.75%下降至30.17%,降至近10年来最低水平。

未来增长的不确定性

尽管公司在2024年实现了净利润的大幅增长,但未来增长的不确定性依然存在。首先,公司营收的持续下滑表明其在市场竞争中面临较大压力,尤其是在药品集采政策的影响下,公司产品的价格和市场份额可能受到进一步挤压。

其次,公司在研发方面的投入相对保守,2024年新增5个研发项目,但在研项目仅20余个,其中10余个已向CDE递交申报资料。与行业领先企业相比,公司在创新药和高端仿制药领域的布局相对薄弱,未来增长动力不足。

最后,公司虽然通过股权激励和投资者关系管理提升了市场信心,但投资者对其未来增长的担忧并未完全消除。2024年,公司推出股份回购方案并已于2025年3月实施完毕,累计使用资金7,999.41万元,回购股份数量3,230.72万股,占公司总股本的比例1.42%。这一举措虽然有助于提升每股收益,但并未从根本上解决公司增长动力不足的问题。

总体来看,誉衡药业在2024年通过成本控制和费用管理实现了净利润的大幅增长,但营收的持续下滑和未来增长的不确定性依然是公司面临的主要挑战。