兴森科技的预期兑现节点在哪?

4月7日,国产算力芯片迎来大消息:华为昇腾950PR芯片正式获得DeepSeek V4大模型首发适配,更顺利通过阿里、字节等头部互联网厂商的严格验证,即将批量出货。市场普遍认为这款全国产的AI算力芯片今年的出货量将达到75万颗,直接带动整个昇腾产业链迎来爆发式增长。

作为AI芯片的“核心底座”,ABF载板的需求将随昇腾950PR的放量同步激增,然而兴森科技(002436.SZ)作为华为ABF载板核心供应商,本应成为这场风口的最大受益者之一。但令人意外的是,兴森科技最近的股价表现却很一般,与昇腾950PR的火爆形成鲜明反差。明明深度绑定算力国产化和华为这两个黄金赛道,身为核心供应商的兴森科技,为何迟迟不涨?是市场错判了它的价值,还是其核心逻辑存在隐忧?

其实答案很简单:兴森科技目前的“业绩兑现”还没跟上。这场回调,一方面是跟随科技板块,另一方面的本质是“产业逻辑强、报表逻辑弱”的矛盾集中爆发,而非公司价值被否定。

01

真相:兴森科技“不涨”,不是逻辑失效,是兑现滞后

要理解兴森科技的走势,首先要明确一个核心前提:市场热议的“昇腾950PR今年出货75万颗”,是产业链共识的目标预期,而非已经落地的实际销量。根据机构预期,华为昇腾全系列今年的总出货目标为110万颗,其中950系列占75万颗、910C占30万颗;4月7日的市场消息进一步确认,950PR的全年出货目标就是75万颗;4月8日的行业研报也明确提到,华为计划今年出货约75万颗950PR,其中传统DDR版本约5万元/颗,HBM高端版本约7万元/颗。更重要的是,华为已于3月21日发布了搭载950PR的Atlas 350产品,并推动其正式上市,4月正式启动规模量产,量产与放量预期具备较强的一致性。但需要注意的是,目标不等于实际交付,HBM供给、晶圆产能、封装节奏等环节,都可能成为制约出货量的关键因素,75万颗是“大概率可实现的目标”,而非板上钉钉的事实。

至于市场传闻的“昇腾950PR涨价20%”,目前更像是交易层面的情绪演绎,而非已验证的产业事实。3月31日的专家交流显示,受资金压力和上游涨价影响,950PR的价格反而降至7.3万-7.4万元,预计Q3清库后才可能转为涨价;4月8日的研报也仅给出了静态价格带,并未证实“已涨价20%”。这意味着,昇腾950PR的放量逻辑是确定的,但对价格上涨的催化是不确定的,这也在一定程度上削弱了对兴森科技的短期刺激。

然而对公司更深层核心在于预期先行,利润滞后,市场在等“兑现信号”。

市场对兴森的定价,早已越过“有没有故事”的阶段,进入了“报表何时兑现、兑现到什么程度”的验证期,而目前的兴森,还处在“预期强、兑现弱”的尴尬阶段。

最直观的证据就是公司的业绩表现:2024年,兴森科技实现营收58.17亿元,同比增长8.5%,看似保持增长,但归母净利润却亏损1.98亿元,这是公司上市以来首次年报亏损。亏损的核心原因,正是市场寄予厚望的ABF载板业务:2024年,公司在FCBGA/ABF载板业务上的费用投入高达7.34亿元,另有产业交流显示全年投入甚至在7.6亿元以上、控制在8亿元以内,而该业务尚未进入大批量量产阶段,无法形成正向利润,反而拖累了整体业绩。

除了ABF载板业务的高投入,宜兴硅谷高多层PCB业务2024年亏损约1.32亿元,广州兴科CSP封装基板项目因利用率不足亏损约0.70-0.71亿元,三大业务的亏损叠加,导致公司全年业绩承压。

对于2025年的业绩,市场分歧极大,进一步加剧了股价的波动。不同机构给出的2025年归母净利润预测差距悬殊:华泰证券预测为-0.72亿元,认为ABF放量不及预期,IC载板毛利率将继续承压;开源证券则预测为2.03亿元,看好2025年Q1扭亏,FCBGA载板进入放量关键期;公司2026年1月发布的2025年业绩预告显示,归母净利润为1.32-1.40亿元,实现扭亏为盈,但明确提到FCBGA载板仍未实现大批量量产。

这种分歧直接说明,市场并没有把兴森科技当作“2025年确定性业绩股”,而是将其定位为“看长期卡位等短期拐点”的品种。这类公司的特点是,在预期极强但兑现偏慢时,股价很难线性上涨,反而容易在情绪波动、盈利低于预期、市场风险偏好下行时出现剧烈波动。

02

拆解:兴森科技的核心价值,藏在ABF与华为的深度绑定里

暂且抛开短期股价波动,兴森科技的核心价值更值得关注。公司本质是“国产ABF载板的稀缺突破者”与“华为昇腾概念”双重身份的叠加。

公司目前是“PCB基本盘+载板成长性”的多元业务结构,从PCB样板/小批量起家,逐步向高端PCB、测试板、BT载板、ABF/FCBGA载板延伸的平台型电子电路企业,ABF载板是其未来的增长引擎,但并非唯一的业务支柱。

截至2025年9月,公司的主营结构:PCB印制电路板收入占比71.45%,是公司的收入与现金流基本盘;IC封装基板占比21.09%,包含ABF/FCBGA载板和BT/CSP载板,是未来的核心成长板块;半导体测试板占比3.17%,是与芯片设计/封测客户深度绑定的增长业务;其他业务占比4.29%。

具体来看,四大核心业务各有定位,形成了互补的业务生态:

第一个是PCB业务。主要产品包括样板、小批量板、高多层板、HDI、SLP等。作为公司的“基本盘”,不仅为公司提供了稳定的现金流和客户基础,还为高端载板业务提供了制造平台支撑。虽然传统PCB业务竞争充分、估值弹性有限,但胜在稳定,决定了公司的“业绩下限”。

第二个是半导体测试板业务。作为增长业务,其核心价值在于与芯片设计、封测客户的深度绑定——测试板是芯片研发、测试环节的核心耗材,兴森科技在这一领域的布局,能够帮助公司提前对接芯片产业链核心客户,为后续ABF载板业务的客户拓展奠定基础。

第三个是BT载板/CSP载板业务。主要用于存储、射频、通信等封装领域,目前已相对成熟,正在逐步改善盈利。这一业务的核心意义在于“连接存储链国产化”,与ABF载板形成协同,完善公司在封装基板领域的布局。2025年,公司广州兴科的BT/CSP载板产能扩产至3万平方米/月,珠海BT载板新增1.5万平方米产能,7月开始投产,进一步强化了这一业务的竞争力。

第四个是ABF/FCBGA载板业务。未来弹性最大的业务,也是当前的亏损来源,主要用于CPU、GPU、FPGA、ASIC等高性能AI芯片的高端封装,是卡位AI/HPC国产替代的核心板块。正是这一业务,让兴森科技成为华为昇腾产业链的核心标的,也决定了公司的“业绩上限”。

兴森科技的ABF载板在国内具有一定的稀缺性。

ABF载板,全称是Ajinomoto Build-up Film载板,是以Ajinomoto Build-up Film为核心材料的高性能封装基板,主要用于CPU、GPU、FPGA、ASIC等高性能芯片的FC封装(倒装芯片封装)。与普通PCB和BT载板相比,ABF载板的核心优势是线宽线距更小、引脚更多、传输速度更快,更适合高I/O、高频高速、大尺寸、多层数的场景——而这正是AI芯片、服务器CPU的核心需求,是AI/HPC时代真正的“高端封装底板”。

从市场规模来看,2023年ABF载板市场规模达51.66亿美元,2030年预计突破102.1亿美元,年复合增长率约9.9%,市场空间广阔。更重要的是,ABF载板的需求结构正在发生根本性变化,从过去的PC主导,逐步转向服务器、数据中心和AI芯片驱动,而华为昇腾950PR的放量,正是这一趋势的核心催化剂。ABF载板的技术壁垒极高,并非所有企业都能涉足,其核心难点在于“大尺寸+高层数+高良率”三者同时成立,具体来看,有五大技术难点:

第一,层数提升难。ABF载板的层数正在从8层、14-20层,向更高层数迭代,与高端PCB的逻辑类似,层数越高,层间对准和压合的难度越大,对生产设备和工艺的要求也越高。

第二,尺寸放大难。AI服务器芯片的尺寸不断增大,ABF载板的尺寸也随之放大,越大的载板越容易出现翘曲、厚度不均的问题,这对生产精度的要求极高。

第三,线宽线距要求高。高端ABF载板的线宽线距需要进入15μm以下,目前全球前沿水平已达到6-7μm甚至5μm,线宽线距越小,信号传输效率越高,但生产难度也呈几何级提升。

第四,微孔与镀铜工艺难。激光微孔、盲孔的深宽比,以及镀铜的均匀性,直接影响载板的性能和稳定性,对生产设备和工艺的精度要求极高。

第五,SAP工艺能力要求高。高精度的图形转移与化学沉铜能力,是ABF载板量产的核心前提,也是区分企业技术实力的关键指标。

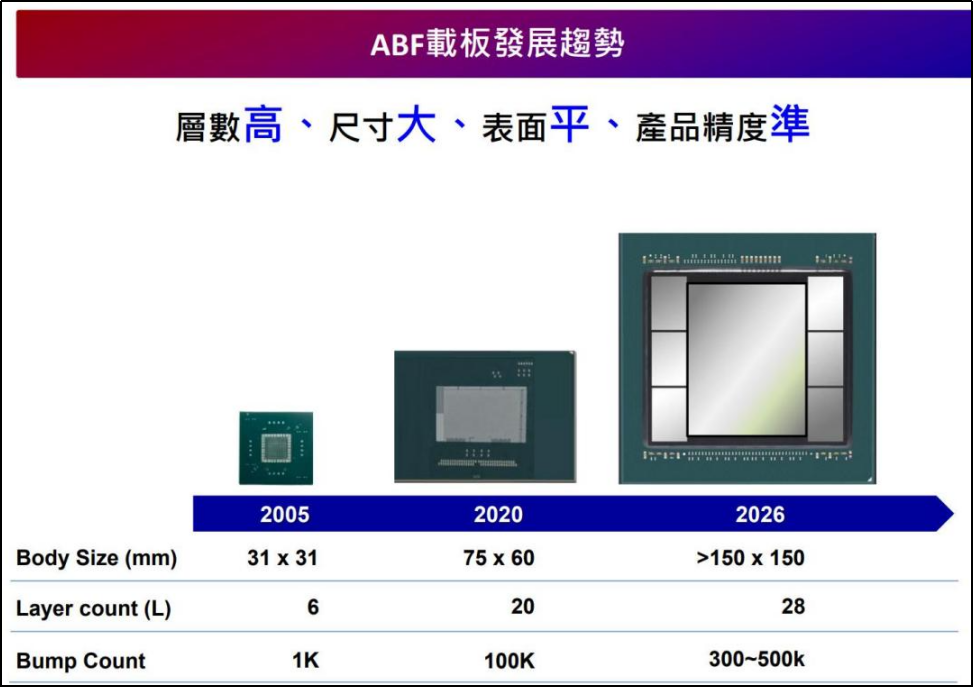

从ABF载板的发展趋势来看(上图),到2026年,ABF载板的本体尺寸有望达到150×150mm以上,层数达到28层,凸点数量达到300-500K,意味着载板已经从“精细制造”升级为“高精度系统工程”,也解释了为什么全球只有少数头部厂商能稳定供货,这也印证了兴森科技的核心竞争力,它是中国大陆少数真正跑进ABF量产门槛的企业之一。

从2022年开始全球ABF载板市场份额来看,前五大供应商均来自中国台湾、日本和欧洲,分别是欣兴电子(26.6%)、揖斐电(14.6%)、南亚电路(13.5%)、新光电气(12.8%)、AT&S(8.0%),这五家企业合计占据全球75.5%的市场份额,行业集中度极高。与这些全球龙头相比,兴森科技的差距主要体现在规模、客户资源和量产经验上,但优势在于“国产替代的卡位”和“全工艺协同能力”,对比来看:

兴森科技(中国大陆):作为大陆稀缺的ABF突破者,虽然没有全球份额优势,但具备BT+ABF+HDI+测试板的全工艺覆盖能力,贴近本土算力链需求,国产替代属性最强,客户地理优势明显,也是华为选择它的关键原因。

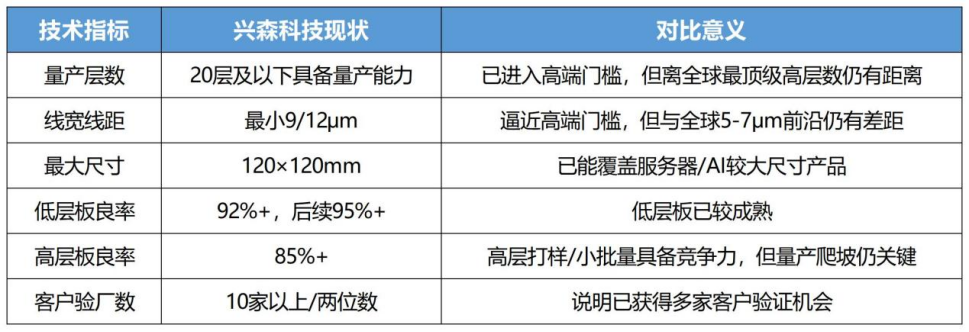

技术上,兴森科技当前的ABF技术能力已达到行业中上游水平:量产层数方面,20层及以下具备量产能力,已进入高端门槛,但离全球顶级的高层数仍有距离;

线宽线距最小达到9/12μm,逼近高端门槛,与全球5-7μm的前沿水平存在差距,但已能满足华为昇腾等国产AI芯片的需求;最大尺寸达到120×120mm,已能覆盖服务器/AI芯片的较大尺寸产品;良率方面,低层板良率达到92%+,后续目标95%+,已较为成熟,高层板良率达到85%+,在高层打样/小批量生产中具备竞争力,量产爬坡仍是关键;客户验厂数达到10家以上,说明已获得多家核心客户的验证机会,为后续放量奠定了基础。

总结来看,兴森科技的技术优势,不是“全球领先”,而是“在大陆厂商中率先把能力做到了接近全球主流高端门槛”,重要的是,它具备全工艺体系的完整性与产业协同能力,这是多数大陆同行不具备的核心竞争力。

技术和产品上具有稀缺性,在客户方面也深度绑定华为,不过市场关心的是兴森科技到底从华为那里拿下了多少份额?

从现有资料来看,关于兴森与华为的合作关系,主要有三类口径:一种是较稳妥的口径:兴森科技是华为PCB、ABF载板和FCBGA载板的核心供应商,30%以上的ABF产能配套华为;第二种更激进的口径是:兴森在昇腾910C供应链中的占比超过60%,或FCBGA封装基板的核心合作方,份额达到70%;三是市场预期口径:2024年份额30%,2025年份额50%。

更可信的说法是:兴森科技是华为昇腾ABF/FCBGA载板国产替代链中的“关键卡位者”。这一判断的核心依据是:华为昇腾链条中,ABF载板的国产化需求极为迫切,此前高端供应长期由中国台湾、日本厂商把持;而兴森科技已实现20层及以下ABF载板量产,完成10家以上客户验厂,CPU类产品开始量产,样品覆盖服务器、AI芯片、交换机等领域,2024年12月已进入小批量量产阶段,多个市场资料均将其列入昇腾910C/950PR的关键ABF载板供应商名单。由此可见,华为需要兴森科技这样的本土企业来实现ABF载板的国产替代,而兴森也凭借自身的技术能力,成为华为最核心的选择之一,这种“双向绑定”的关系,比具体的份额数字更有价值。

在兴森科技的产能方面,首先要明确一个关键区分:ABF/FCBGA载板产能与BT/CSP载板产能不是一回事,市场关注的华为昇腾配套,核心是ABF/FCBGA产能,而非BT/CSP产能。

从已建和规划产能来看(上图),兴森科技的ABF/FCBGA产能主要集中在珠海和广州两大基地:首先是珠海基地,公司已建成FCBGA/ABF产能为200万颗/月,约合6000平方米/月,目前已进入小批量量产阶段,是公司当前ABF业务的核心产能,也是配套华为的主要产能来源;其次是广州基地,规划FCBGA/ABF产能为2000万颗/月,约合2万平方米/月,采用分期建设模式,未来将成为公司ABF业务放量的核心支撑,预计将逐步配套华为的增量需求;

此外,公司还有BT/CSP载板的扩产计划:广州兴科的BT/CSP载板产能扩产至3万平方米/月,2025年持续推进;珠海BT载板新增1.5万平方米产能,2025年7月开始投产,这部分产能主要用于存储、射频等领域,与华为昇腾的直接关联度较低,但是公司稳定的现金流来源,支撑ABF业务的持续投入。

“有多少产能配套华为”?这里做一个条件性推演:仅按珠海已建成的200万颗/月ABF产能计算,30%对应的产能约为60万颗/月,这是理论上的配套能力上限;但需要注意的是,这只是理论产能,不等于实际对华为的出货量,真实出货量还取决于良率、产品层数、客户认证状态、具体型号适配、封装配套节奏等多个因素。

至于业绩兑现节奏,是兴森科技能否持续股价上涨的核心催化剂。市场预期2025年确实将是兴森科技的“扭亏年”,但并非“ABF利润释放大年”;真正的业绩兑现,大概率要等到2026年以后,2025年更多是“底部修复年、验证放量年”。从公司2025年业绩预告来看,公司预计归母净利润为1.32-1.40亿元,扣非归母净利润为1.38-1.46亿元,实现扭亏为盈。表示公司的经营已经度过最差的阶段,底部拐点已经出现。但需要注意的是,这份盈利改善,主要来自整体经营的修复,而非ABF载板业务的大规模利润贡献。

2025年公司业绩的主要支撑,来自三个方面:

首先是PCB业务的恢复增长,2025年Q1,公司PCB业务营收15.80亿元,同比增长13.77%,作为公司的基本盘,PCB业务的稳定增长,为公司提供了稳定的现金流支撑;

其次是BT载板业务的景气度改善,订单持续向好,公司管理层提到,BT载板的订单周期超过3个月,2025年全年IC载板业务(含BT和ABF)增长30%以上,BT业务的盈利改善,成为公司扭亏的重要支撑;

再者是宜兴硅谷业务的亏损收窄,2024年该业务亏损约1.32亿元,2025年随着产能利用率的提升和经营优化,亏损逐步收窄,进一步改善公司的整体盈利水平。

而ABF载板业务的真正利润兑现,之所以要等到2026年以后,随着华为昇腾950PR/950DT的放量、国产服务器CPU的推进、海外客户的认证落地,ABF/FCBGA载板的收入有望显著放大;多家机构对2026年公司的利润预测明显高于2025年,普遍看到4亿元左右甚至更高的级别,说明市场对ABF业务的利润释放,普遍预期在2026年。

这也是市场当前对兴森科技的业绩“预期强、兑现慢”的核心原因。

短期(0-6个月):核心定价因子是“扭亏、订单验证、华为链催化”,市场关注点集中在“昇腾950PR放量是否带来新订单”“季度利润是否持续改善”。短期市场讲的是叙事,“华为昇腾+国产算力+订单验证”:DeepSeek V4首发昇腾950PR、阿里字节验证通过、950PR量产在即,兴森作为华为ABF载板的核心供应商,有望直接受益于算力国产化的风口。但核心风险在于:如果没有季度利润改善的配合,很容易演变成“主题交易”,而非趋势行情,而且这一部分定价大概率已经反映在当前股价上了;

中期(6-18个月):核心定价因子是“ABF/FCBGA导入客户数量由小批量转大批量”,市场关注点集中在“2026年是否进入明显放量”“ABF业务毛利率能否转正上行”。中期的逻辑是“ABF从‘验证’走向‘量产’”,关键看三件事:一是CPU/AI芯片ABF产品能否由样品转为批量生产;二是海外客户能否完成认证,实现客户多元化;三是广州+珠海的ABF产能利用率能否提升,折旧成本被收入覆盖。这三件事落地,公司的估值逻辑将从“远期期权”向“成长股PEG/PE”迁移,有望迎来估值修复;

长期(2-3年):核心定价因子是“国产ABF龙头稀缺性、国产算力底座自主可控”,市场关注点集中在“AI推动封装升级,PCB行业向载板化、模组化演进”,在这一趋势下,具备全工艺能力的中国公司极少,兴森科技凭借ABF载板的技术突破和华为的深度绑定,有望成为大陆高端载板的核心龙头,实现从“稀缺突破者”向“行业领导者”的跨越。

但这一长期逻辑能否成立有前提,是兴森科技能穿越两道坎:一是技术坎,持续突破更高层数、更大尺寸、更小线宽线距的技术瓶颈,跟上全球ABF载板的发展趋势;二是商业坎,把实验室的技术能力,转化为持续的量产能力和稳定的盈利能力,避免“技术领先但盈利滞后”的困境。

综合来看,兴森科技的核心投资逻辑,是“国产ABF载板的稀缺性”与“业绩兑现期的滞后性”的博弈:它是中国大陆少数真正跨进ABF/FCBGA量产门槛的公司,贴近华为昇腾概念、国产CPU/GPU等核心赛道,具备极高的国产替代卡位价值,长期空间广阔;但同时,它当前仍处于“高投入、低盈利”的阶段,业绩兑现较慢,市场分歧较大,短期股价易受情绪和系统性风险影响。