�������̱༭|?С��

��������Ϊ��ҵ����ġ����Ҷӡ���70���ϵ꣬��˾ս�Զ�λ���������������š����ƺ�δ�������ķ�������ȷ�IJ�����������Ϣ������ֵ�õ��ޡ���

�����������������Źɷ�����˾����ƺ�������˾�������ɷ�(002430.SZ)����1950�꽨����ǰ��Ϊ�㽭��������2010��6����������н��ס�

������˾�ǹ��ڵ�һ̨�������루��ơ��շ֡����豸�������ߣ�Ҳ��Ŀǰ�������Ŀշ��豸������ҵ��

������˾�շ��豸�����������Ⱦ�ȫ���һ��ͬʱҲ�ǹ���Ψһһ�ҿշ�����רҵ�ܳа��ļ�������ʹ��̹�˾��

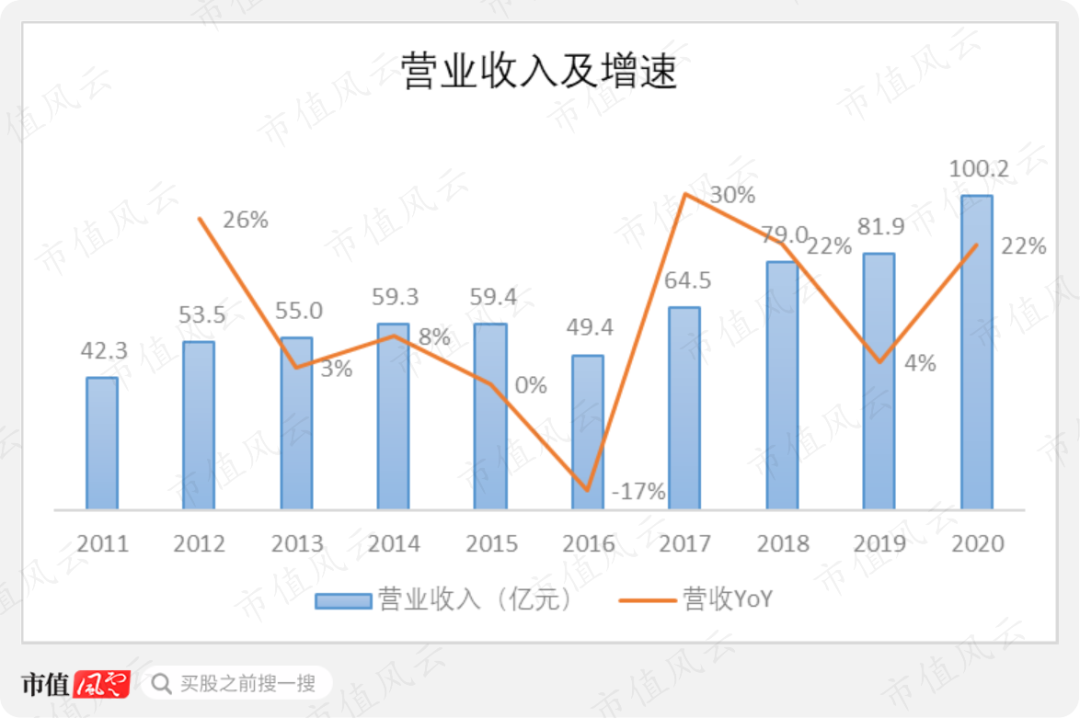

����2020�꣬��˾Ӫ���״�ͻ�ư��ڴ�أ��ﵽ100.2�ڡ�

��������֮ǰ�ġ���ҵ������ҵ�쵼�ߣ�����������80���ϵꡰרע��ҵʷ��|���ɷ��ơ�һ�ģ����ƾ����Զ����������ӽǣ����Ÿ�λ����������ҹ��ڿշ������ϴ�ijɳ�֮·��

����

����һ�����ʷ��

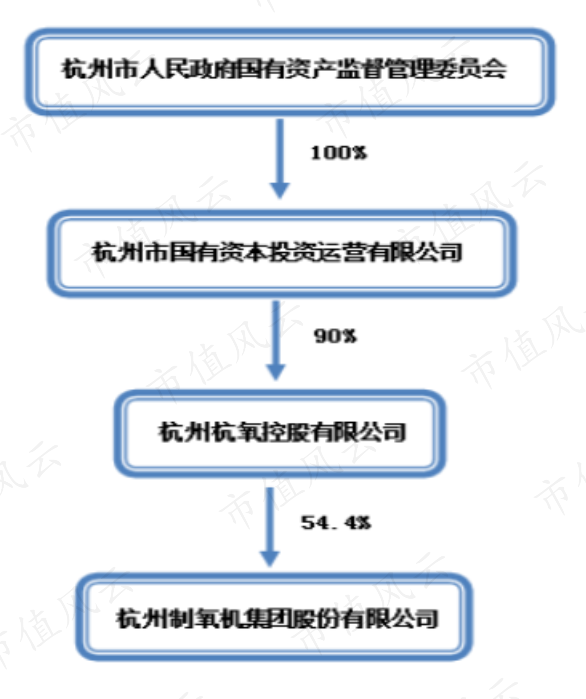

������������˾�Ĺ�Ȩ�ṹ��

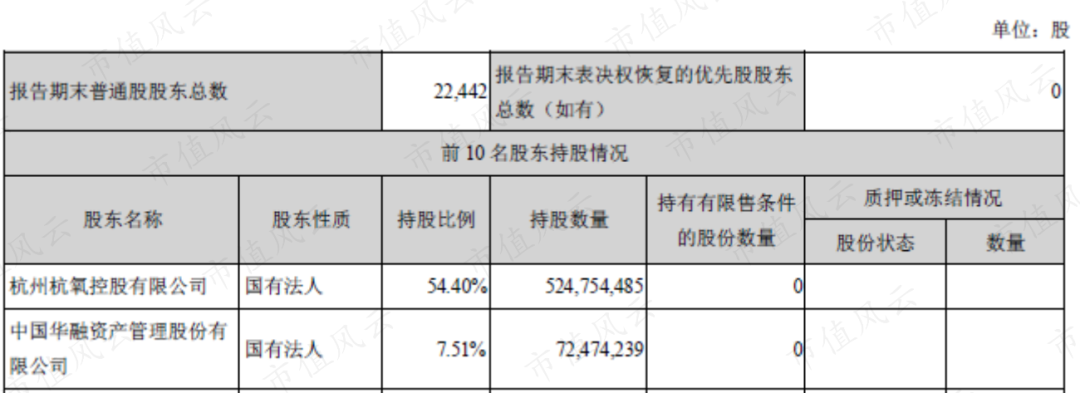

����������һ�Ҳ��۲��۵Ĺ���ֹ2021��һ����ĩ����˾ǰ����ɶ����ǹ��з��ˣ����У����ݺ����ع�����˾�ֹ�54.4%�����ھ��Կعɵ�λ���ڶ���ɶ�Ϊ�����ʹܡ�

����

��������Դ��2021��һ������

���������ʵ����Ϊ�����й���ί��

����

����ĸ��˾���ݺ����ع�����˾�����³��˿عɹ�˾���⣬��ģ�ϴ���Ǻ�������ũ����ҵ���йɷ�����˾���ֹ�9.99%��

�������ԣ���˾�Ĺ�Ȩ�ṹ��������

����

����������ҵ��

������˾ҵ����Ҫ��Ϊ����飺�豸�빤�̣��Լ�����ҵ��

�����豸�빤��ҵ����ָ��ơ����������۳��շ��豸��ʯ���豸����������豸����Ϊ�����۵��豸�ṩ������ƺ����ܰ�����

��������ҵ����Ҫ�ľ�Ӫģʽ�ǹ�˾���ݿͻ�����������Ͷ���½��շ���Ŀ���չ��ͻ��Ĵ����շ�װ�ã��Կշּ�����豸�������й������������ֵ���ֳ�������ʽ�����չ�����ͬԼ��Ϊ�ͻ��ṩ���������Ʒ�����������Ʒ���������г���

������������й����ͻ��շ��ʲ����ṩ���������ҵ��ģʽ��

������ȥ10�꣬��˾����Ӫ�մ�42��������100�ڣ�CAGRΪ10%��2020���ͬ������Ϊ22%��

����

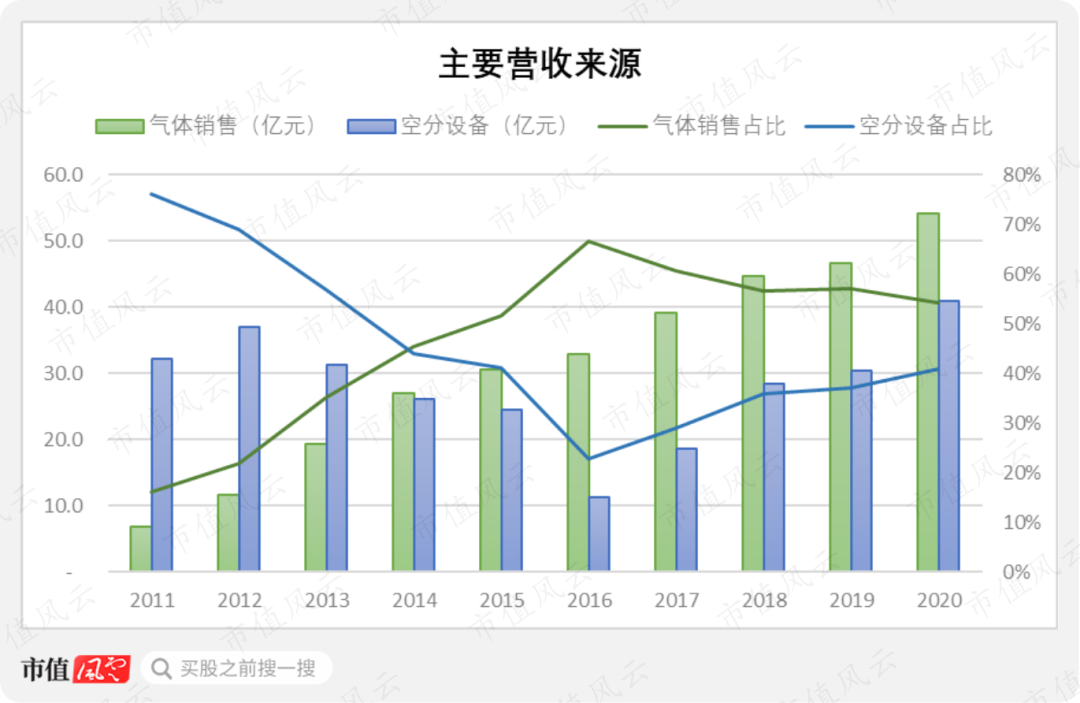

��������Ʒ���࣬��˾Ӫ����Դ����飺�������ۡ��շ��豸�������ܰ���ʯ����Ʒ������ϩ���䣩���������ڹ�ȥ10��䣬ǰ���ߺϼ�ռ��ʼ��ά����89-95%֮�䣬�ǹ�˾����ҪӪ����Դ��

������˾����������ҵ��ʵ���˳�����������2011�굽2020�꣬������������ռ�ȴ������16%һ·������54%��ʵ���˲�����������ǹ�˾ҵ��ɳ��ĺ��ģ�ͬ��CAGR�ﵽ26%��

�������շ��豸�����پ��Ե����μ���ˣ�2011-20�������Եġ�V�����ͣ�CAGR����3%��

����������ˣ���ҵ���ܵ�����������ҵΪ�������������Ӱ�����أ�ҵ���ȶ���Ҫ��һ�ء�

����

�������Dz���ͨ����˾��ȥ��10��Ķ��ڱ������˽˾�ķ�չ���磬�Ͼ�����ҵ��ҵ�ijɳ����λ������������רע��ǰ���£�ͨ���������µij���ʵ�������������������ֽ�˵�����¾���Ϊ�����ġ���������

��������������10��

����������Ҫ˵�����ܹ��÷��ƾ�ͨ��������˾���깫����Ϣ����ȡ��˾�ɳ�����Ĺ�˾��ʵ���࣬��е���Ҫԭ��������걨Ϊ������Ϣ��¶������

�������˵��ǣ������ɷݵ���������ֵ�ÿ϶���

����2011�꣬�������Ͷ���Ͳ���Ͷ�������幫˾���żҡ����ۼ�Ͷ�ʶ��25��Ԫ����������ǰ�����ܺ͡�

����2012�꣬���ҶԸ�������ҵ��ҵ���ߵ�Ӱ�������֣�������ҵ�Կշ��豸�����������½������ͻ�����Ŀ��ദ�ڹ滮�������Σ���Ŀ��ִ��ʱ�䶼����ȷ��

������˾ʵ����8-12��ȼ��շֳ����¼���Ӧ���ϵ�ͻ�ơ����Ź��Ҳ�ҵ����������ҵ���ģ������չ������ú����ҵ�����𣬿շ��豸���г�����Ҳ�ڳ��Ŵ��ͻ��ķ���չ��

�����ڹ�ҵ����ҵ���棬��˾�Ѿ�Ͷ�������������ӹ�˾�ﵽ22�ң���ͬ��Ͷ�ʶ�50��Ԫ����ͬ�����������ﵽ70��������/Сʱ��

����2013�꣬��������ͳ��������ҵ���ܹ�ʣ����ҵ�ھ����Ӿ磬���С�С�Ϳշ��豸���������½�����ú��������������ú������ҵ������Ϊ��˾���͡��ش��Ϳշ��豸��ҵ�������������µ��г����ᡣ

�����շ��豸������ú�������ɻ�ȱ���豸��δ������ú������Ŀ�Ľ��轫�����շ��豸�������������ҹ����͡��ش��Ϳշ��豸����������������������

��������ú400���/��ú������ĿΪ����Ϊֹȫ������ú������Ŀ������12��10��շ�װ�ñ���ҵ��ͬ�й�ע����˾�������6��10��ȼ��շ��豸��ͬ���������ǹ�˾����Ϊֹ�нӵĺ�ͬ�����ߵĶ�����

����2014�꣬������շ��豸�г�����������ԣ�������ҵ��ʣ���ܵ�ѹ�����ڳ���������ú������Ŀ�ܻ����������ͼ۵�����Ӱ�촦��ͣ�ٻ����״̬��

������˾���������о���������ʽ������������γ�ϡ�������о��������ء�

����2015�꣬��˾�Ѿ��ӵ������豸������ҵ��չ��Ϊ���豸�����̺�ҵ������Ӫ��Ϊһ���Ĵ�����ҵ���š��������������θ�������������ҵ��ȥ���ܡ���Ӱ�죬��˾�豸����ҵ�������»���ͬʱ����������ҵ�������״γ����豸����ҵ��������Ϊ��˾��֧����ҵ��

������������������ҵ��ʣ���ܵ�ѹ�����ڳ�����ú������ҵ�ܻ����������ͼ۵�����Ӱ��Ͷ�����ԷŻ���������շ��豸�г������������շ��豸�г������쳣���ҡ�

����2016�꣬�����θ�������������ҵ�ṹ������Ӱ�죬��˾�ɹ������Ŀշ��豸���ۺ�ͬ�����ǰ��ȴ���»���Ӧ���˿�����ѶȼӴ�����Ӱ���˹�˾�ڱ������ڵľ�Ӫҵ����

����2017�꣬���ڹ�ҵ������ҵ�����䷢չ���̵������ԣ�Ŀǰ���ڴֵ�������Ӫ�Բ������û��Լ������ķ�ʽ������������ձ���õ�����ҵ�������ģʽ�кܴ��ࡣͨ��������ķ�չ��Խ��Խ��Ĺ��������û��Ѿ�����������ҵ������ľ�Ӫģʽ��������ת�������ҵ�������רҵ�����幩Ӧ�̵�ģʽ��

�������ڵ�������ҵ���ڳɳ��ڣ����豸ҵ���Ѿ����ڳ����ڡ������ҵ��Ӫҵ�����ʵ��������ȫ�泬Խ�豸����ҵ��Ϊ��˾��ս��֧����ҵ��

������˾���������ú6��10��շ���Ŀʵ��6�����������в�ͨ���й���е��ҵ���ϻ���֯�Ĺ�ҵ���������豸��������ָ��ﵽ�����Ƚ�ˮƽ�����ǹ�˾��չʷ�Ͼ�����̱�������ش��¼�����־�Ź�˾�Ŀշּ���ˮƽ�����������Ƚ������У��Ѿ��������ش��Ϳշ��豸���������ǿ�־�����ʵ����

������2017���Ժ���������ī̫�࣬��Ϊ·�Ѿ�����ۏ�����ˣ�������˳��˳ˮ��

���������ڹ�˾������ú400���/��ú������Ŀ�е�ȫ��λ������ʾ��ЧӦ���»����ϣ���˾ҵ��Ҳӭ������ͻ�ơ������2017��Ϊ����㣬��ô��˾��4���Ӫ��CAGR����������16%��

����2020�꣬��˾�����ĺ��ľ����������������������ƣ�ȫ��ҵ�����ƣ��Լ�Ʒ�����ơ�

����

������ע������ú10��ȼ��շ��豸��

����1���շ��豸С��

����������˵����˾�����˵ģ��շ��豸��2012����8-12��ȼ���ȡ�ü���ͻ�ƣ�2013���ӭ��������úú���ͱ����Ŀ����˳��ն��12��10��ȼ�װ���е�6������

����һֱ��2017�������Ŀ�������Ժ����ܲ��ԣ��м������꣬����ơ����졢��Э�����䡢���ԵȻ��ڣ����˲��������������ۡ���֯�����ܹ��Ż�������˵�����ij�������Ϊ��˾��������豸����ṩ���ѵ�һ��������������˾Ҳ˳�ƶ�Ϊ��һԾ�ɳ�Ϊҵ�ڶ�һ�ݡ�

����2018�꣬���л�������ͨЭ���ϼ�������˾���ش��Ϳ��������豸�ؼ�������������ҵ����Ŀ���ﵽ��������ˮƽ������2018���й���е��ҵ��ѧ�������صȽ�����־�Ź�˾�Ŀշּ���ˮƽ���������Ƚ������С�

�������ݹ�˾������¶���ڴ��͡��ش��Ϳշֲ�Ʒ����˾�ڹ����г�ռ���ʱ�����50%���ϣ������˾����ҵ�еĵ�λ��

����

����2������ҵ��С��

��������ҵ��ͷ����������APD.N���ķ�չ������������ҵ������Ϊ�Ʊ��ϸ��ӣ����ϵ��´���Ч�ʲ��ߣ������н����Եķ���뾶��

�������ԣ����幫˾��Ҫ�����οͻ����������Ҳ��Ҫ��˾�ö�����Ŀ������ͻ���ɵij���Э��ı����£����ջ�ȡ����������

�������豸����ҵ����ȣ���ҵ����ҵ����и��ȶ����ֽ������ߵĿ���������������ʼͶ�ʹ�ģ�ϴ��ʽ�����ϸߡ�

��������ҵ��ĺ�����չҪ�����ڹ�ģ�������ϣ���������ʷ������������˾���ٴ�2011��Ϳ�ʼ��������������ҵ��Ҳ���г�Ч������2020��12��31�գ���˾��ȫ������Ͷ����42�����幫˾��

�����������ģ����ȫ��Χ�ڻ����нϴ��ࡣ

��������ֲ��أ���Ȼ�Ǽ������Ե���桱����ȫ������ȫ�����Ͷ�ʡ�����Ŀ��

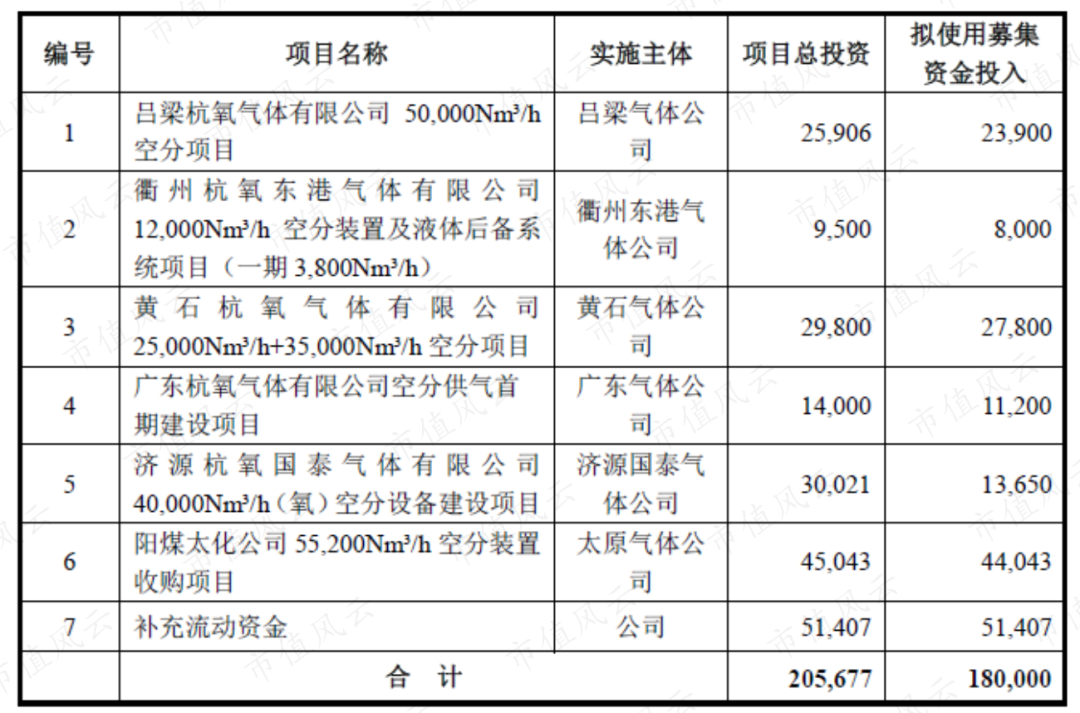

��������1�£���˾�����˿�תծ����Ԥ������ļ���ʽ�18��Ԫ������������Ŀ��Ͷ�ʽ��裬�����������ʽ�

����

��������Դ�����������п�ת����˾ծȯԤ������

���������Ե�������5��귽ÿСʱ�շ���ĿΪ������˾��2020��2��Ͷ��2000����������������������˾���ֹ�100%��Ԥ����ĿͶ��2.6�ڣ��ɹ�˾��ͻ���ʢ������ɽ���������ܿƼ�����˾�ṩ��ҵ�����Ʒ��������������������ͬ��15�ꡣ

������˾Ԥ�ƣ���Ŀ������������ǰ���£�Ԥ������������1.7�ڣ��꾻����1556��

����

��������Դ�����������п�ת����˾ծȯļ���ʽ����õĿ����Է������桷��

����ҪԤ�˾����ҵ��Ӫ�յ������������Ϳ������Ĺ�����Ŀһ��һ��ȥ�������ռ����������ˡ�

������ʵ�ʲ����У����ž���Ļ��ۣ����̵��Ż�����˾Ӧ�������ںܴ�̶���ͨ��������ʵ��Ч�ʵ�������

��������ֵ�ù�ע���ǣ��Ϳ��������ȣ�Ŀǰ��˾�շ��������������ռ�Ȼ��dz��ͣ�����ṹ�������롣

�������������Ĺ�ҵ�����ڹ�ȥ����ռӪ�յı���ʼ�ճ���90%������Щ��ҵ�����У���Լһ���Ǵ������壬Ҳ����ͨ���շ��豸����õ���������һ��Ĵ��������������壬��Ҫͨ����ѧ������������ѧ��������ʵ�֡�

������˾��δ��ֻ�в��Ϸḻ�����ƷƷ�֣����㲻ͬ���г������������������塣

��������˵������ѿ��������������ϵ�Ŀ�꣬��ô��һ���ڴ�����������������������������벡��ʡ�����봡�믡�������̼��Щ�����Ʒ֮�⣬ʵ�ָ����Ʒ�Ʊ����յ�ͻ�ƣ�������ǹ۲칫˾δ��������һ����Ҫ���ڡ�

������˾��ʾ��������ұ�𡢻����ȴ�ͳ��ҵ��ת������������δ����Դ��չ����ƶ�����ú��������������ز�ҵ�ķ�չ�Լ����ӡ����պ��졢ҽ�Ʊ��������˲�ҵ�ķ�չ�����벻���շ��豸���������Ʒ����˾��������Ҫ��ɫ��

���������������

������һ��������ɱ�

����1������䶯

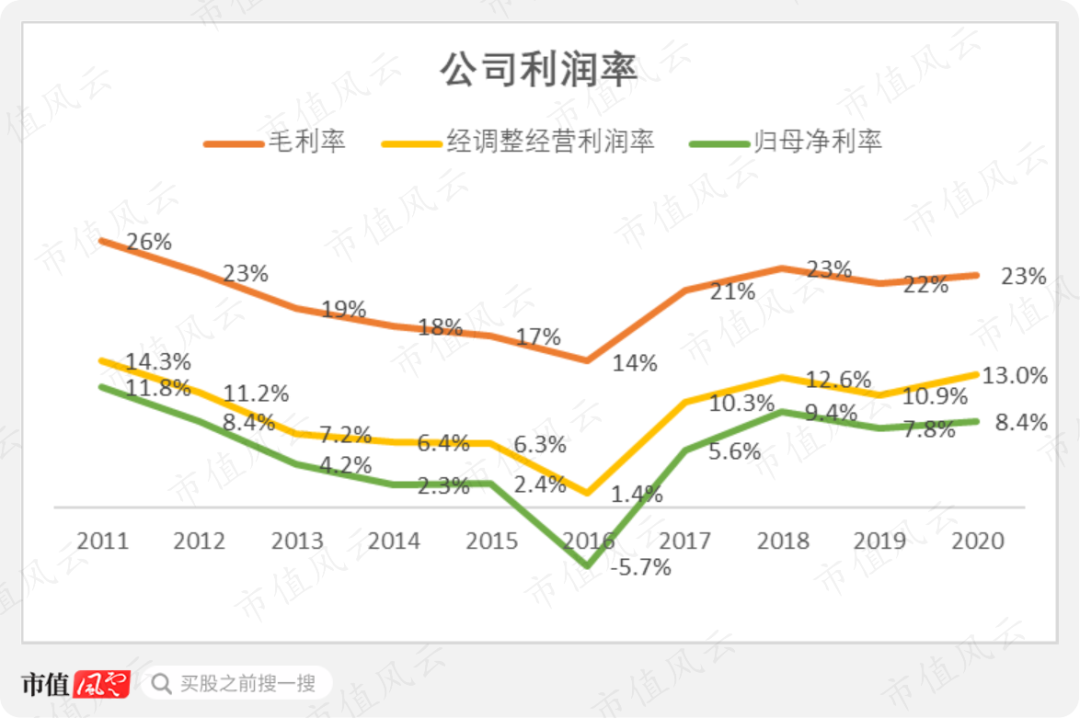

������˾��ë���ʡ���������Ӫ�����ʣ��Լ���ĸ�������ڹ�ȥ10���߳���һ����V�����ߡ�

����2016���ǹ�˾�ġ�����ʱ�̡��������ʵĵȣ�����Ҫ��ë�������Ʒ���ǰ���ж����Ρ�ȥ���ܡ������������ָ�������ˮƽ��

����

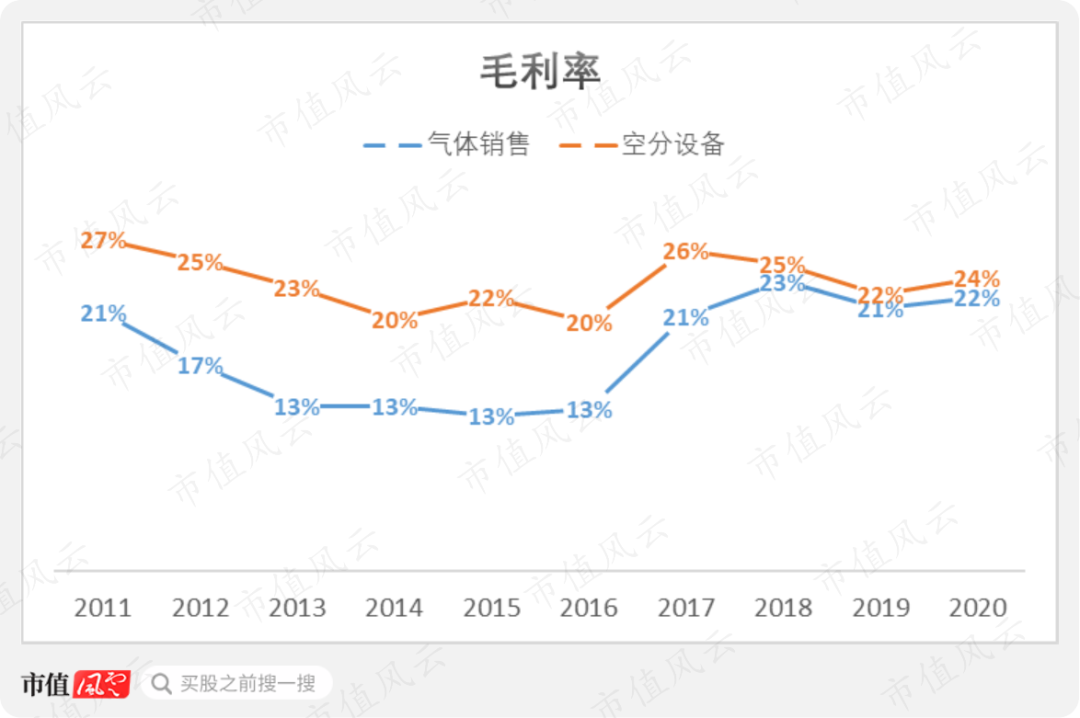

�������ǰ�ë���ʵı䶯����˾������ҵ����档�ӷ�����������������ë��������2013-16�������ά����13%�ĵ�ˮƽ��

����2017�꣬��������ë���ʴ�13%���ǵ�21%�����շ��豸���Ǵ�20%��26%��

����

������˾��ʾ��2017�꣬��ҵ����ҵ����ܵ����û����������ʵ�ȫ�������������г���Һ���Ʒ�������ӣ��ܵ������������ӣ�Һ�������������ۼ۸�˫˫ͬ�����ǡ����⣬��˾�豸ҵ��������ã��豸ҵ��Ԥ�տ������ͬ������������

�������빫˾��¶�ĺ�ͬ��ծ��Ԥ�տ���Ǻϣ�������������������ĩ���˵����˾�ڲ�Ʒ�ͷ����еĻ���Ȩ��������������

����

��������һ�㵹���÷��ƾ���Щ���⡣��������ҵ�ȵ�ʱ����������ҵ���ë���ʾ�Ȼ���֮�ͣ��������IJ������������֮��Զ���豸ҵ��

�������ƺ���¶�˹�˾����Ҫ�����ͻ�֮��ij���Э�������ƫ���ˡ�����漰�ļ۸��γɻ����ڶ��̶����ܱ��Ϲ�˾��������ֽ��������������Ա��ա����Ƿ��б��ײɹ������ţ���֪����˾��ʱ�����¡��ո����顱��Э�鰲�ţ�

�������ϣ����ƾ�δ�ڹ�˾������Ϣ���ҵ����������

����2�������������ܺ�

����������������2017�ꡣ

�������꣬��˾������������Ԥ�ϣ������ڹ�˾����ŵ����ڵ���Ҳ�������յ��˽�������ܺ���������ô�����أ�

����ԭ�������ڹ�˾��ιɹ�˾֮�䳤�ڴ���һ����ģ���ճ������ɹ��������ۣ��Բɹ�Ϊ������������صĽ��һ���ڵ�������Ͷ����ˡ�

����û�뵽2017���°������������µ�����ճ��������׳���Ԥ�ƣ��ɹ���˽�6300��������˽�2000��

������˾��2017��12��20�շ����ˡ�����2017����ճ��������׳������Ԥ�ƵĹ��桷��5�����С�幫˾�������·��ˡ����ڶԺ��ݺ����ɷ�����˾�ļ�ܺ�������С���ܺ�[2017]��193�ţ���

����

��������Դ��������2017����ճ��������׳������Ԥ�ƵĹ��桷��

��������ܻ��Ƿ��ƾ���һ�μ�ʶ����ܺ���Ȼ������ʵ����Լ���ں���Ϣ������´λ��յ��������źţ���С�ɶ���Ӧ�ø����أ������أ����Ǹ����أ�

����ͬ����2017�꣬��˾�ɹ���ɷǹ������й�Ʊ����ļ���ʽ�9.4��Ԫ����Ҫ�����չ�ĸ��˾��Ӫ���ʲ���Ͷ�������ҵ���������ڹ�˾�ʲ������ͼ��ٹ������ף���һ����˳��Ȩ��ϵ����ǿ�����ԡ�

����

��������Դ��2017�깫˾�ǹ������й�ƱԤ����

������Ȼ����˾�����Ĺ������ײ�����Ҫ����ĸ��˾֮�䷢����������ιɹ�˾֮��Ϊ���������������Խ���˾��������ģ����������

�������Ź�˾��ģ�ij�����������������ģҲˮ�Ǵ��ߣ��������귢����Ƚ��ȶ�����Ҳ����ζ����Ӫ�պ�Ӫҵ�ɱ���������������£���˾�������ױ��Խ��Խ����Ҫ�ˣ��������ڽ�һ��ϡ�͡�

����

����3���ڼ����

������˾���۷�������ͣ�2020���1%�����������µͣ�˵��Ӫ����������ʮ�����������ۻ��

����

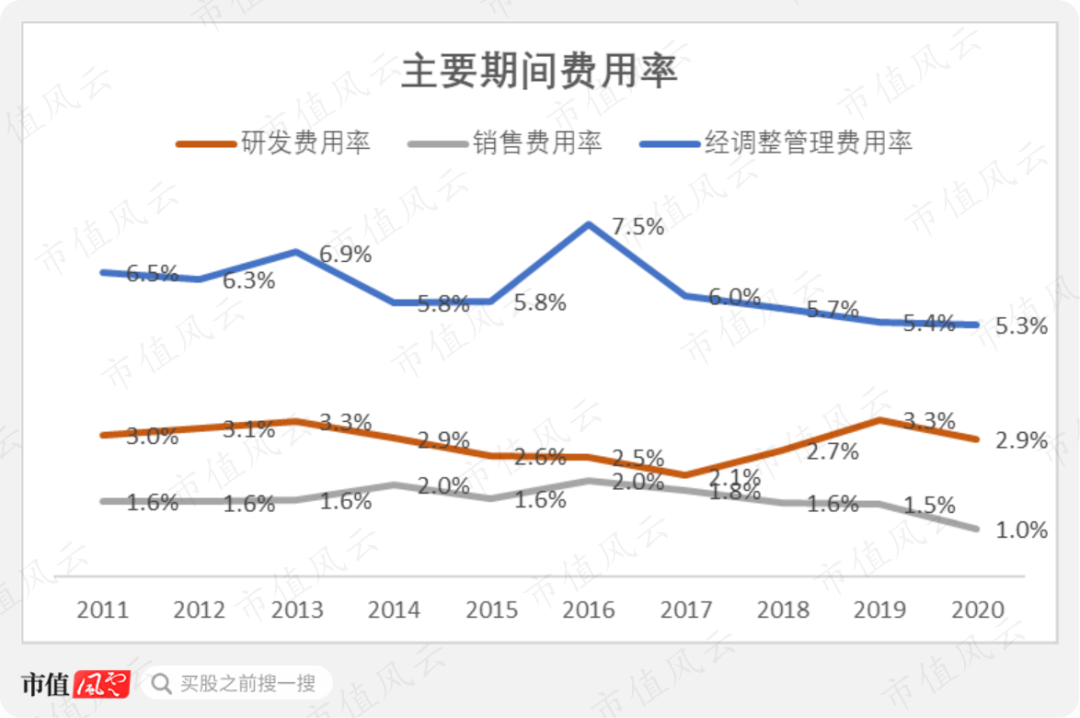

����2020�꣬��������Ĺ������ã�ע����2018��֮ǰ��¶���е��з����ã����Խ�������ѵ�����ߵģ�Ҳ�ǽ�10����ߵģ�������������Ҳ�ǹ�ȥ10�굱����͵ģ�Ϊ5.3%����Ҫ������Ӫ��ά�ֽϿ�������

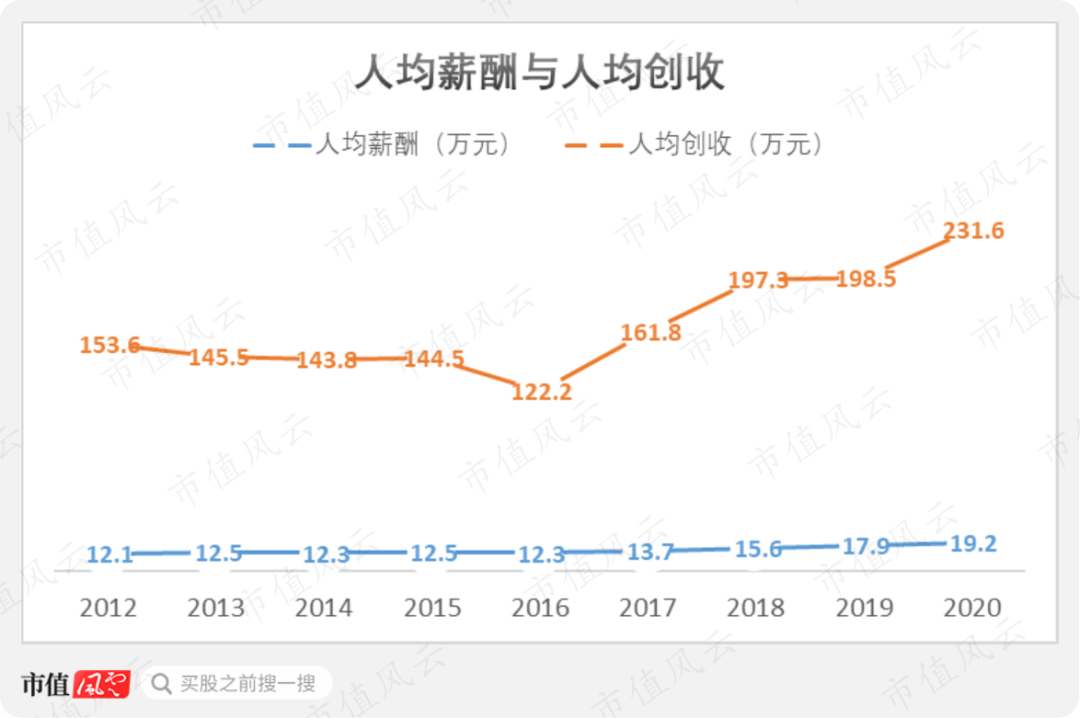

�����������õ��У�ְ��н���Ǵ�ͷ��2020��ռ�����ڹ������õ�57%�������Բ��㹫˾�˾����룬���Կ�����Ҳ���ڹ�˾ҵ��������Ƶ�2017��ſ�������н��2020���˾�19.2��

����������

�������DZ���Σ��Ͼ�2020�깫˾�˾������Ѿ��ﵽ��232��Ԫ��

����

������˾���з�������2011���״�������Ԫ��أ��ﵽ1.3�ڣ���������з�����2016���ֻص���1.3�ڣ������ž��ǵ�������̬�ƣ�����2020��ﵽ2.9�ڡ�

������˾���з�Ͷ���ʱ����̶Ƚϵͣ�2020��Ϊ4.55%��

��������˾���з������ʲ����ߣ�10�굱�н���4�곬��3%�����Ϊ2013���2019�괴����3.3%��ʣ��6�궼��2-3%֮�䡣

������ô�����Ŀ��������Ƕ����أ�������2007��������δ����1.5%��

����

����������������˾���з�ǿ���ƺ����пɡ���

������Ҫ���ǵ���һ�������ǣ���˾�Ͼ���һ��70���ϵ꣬Ӧ��˵����ÿ��ֻͶ��һ��������֮�Ժ㣬�����յļ�������Ҳ����С�

����������������Ҳ��80����ʷ��ֻ�Ⱥ����곤10����ѡ�

���������ƾ���Ϊ������δ������һ���ḻ��˾�������Ʒ���У������ϡȱ��Ҳ��������ͼ���²�Ʒ�����Եij�����ǿ���з��ز����٣����Բ���3%���з�Ͷ��ˮƽ���廹��ƫ�͡�

����4����ֵ��

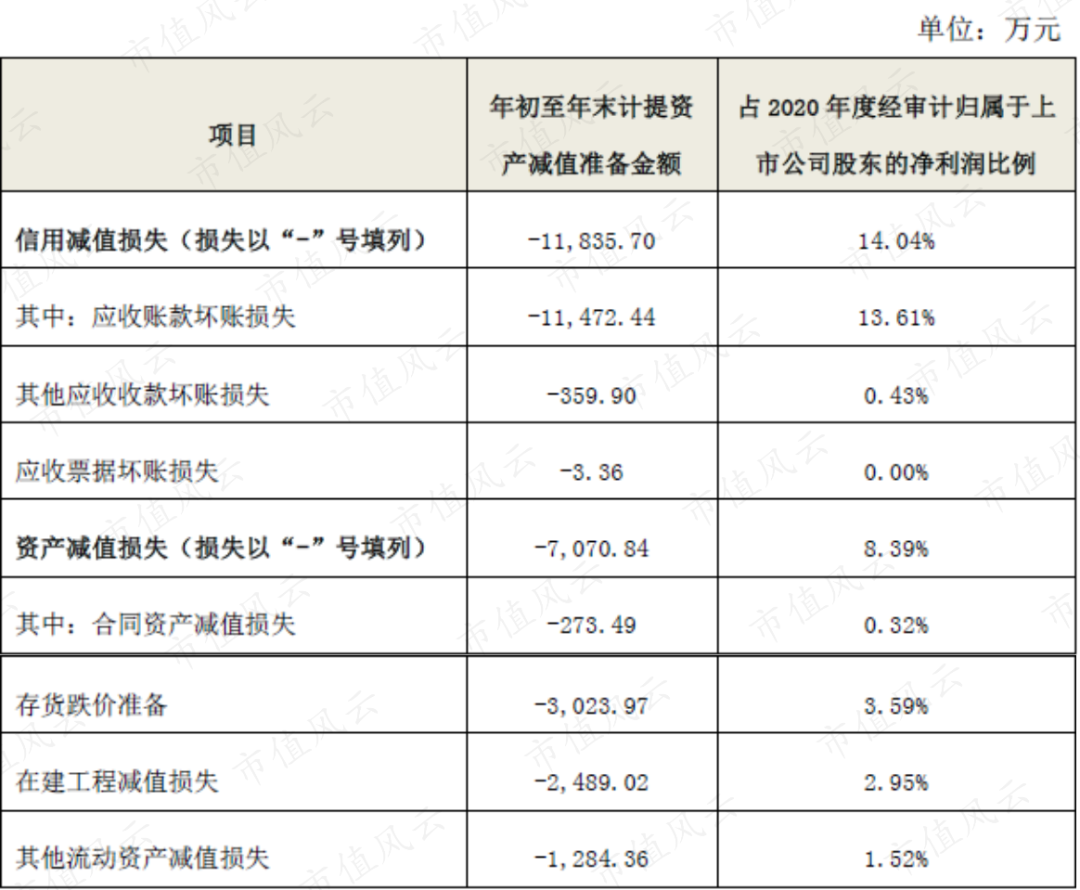

����2020�꣬��˾����ļ�ֵ���ϸߣ��������ü�ֵ1.2�ڣ��ʲ���ֵ7000��

�������ü�ֵ��Ҫ��Ӧ���˿����ʧ���ʲ���ֵ����3000�����۵�����2500���ڽ����̼�ֵ�����Լ�1300�����������ʲ���ֵ����

����

��������Դ����˾���棩

������˾��һ�νϴ��ģ���ʲ���ֵ����2016�꣬��ʱ������2�ڵĻ�����ʧ��5400��Ĵ��������ʧ��

����

��������Դ��2016�걨��

����������ԣ��ӡ�˳��֡��͡����֡��ı�����������˾�ļ�ֵ��ʧ�����Ϊ��ʱ��������

����

������������ӪЧ�ʼ���ծ���

������Ϊһ�ҵ��͵�����ҵ��ҵ����˾����Ҫ�ʲ�����������Ŀ�Ŀ��

������ֹ2020��ĩ��

�����̶��ʲ����ڽ�����ռ���ʲ�37%��

����Ӧ��Ʊ�ݼ�Ӧ���˿�ռ19%��

�������ռ14%���ֽȼ���ռ10%��

�����⼸��ϼ�ռ�����ʲ���80%��

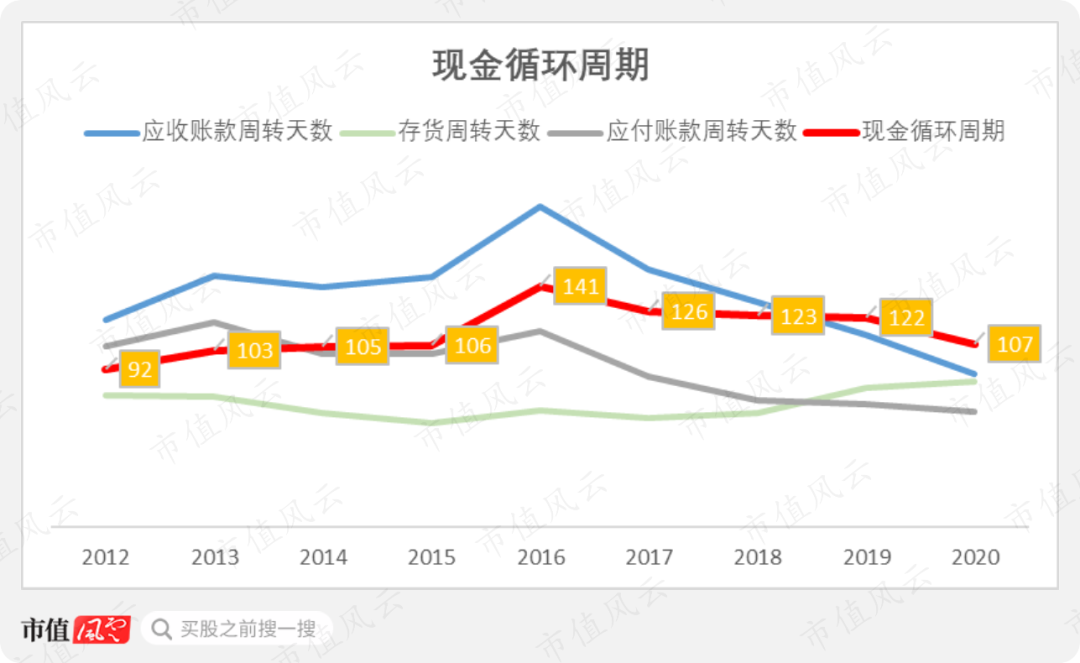

������˾��Ӧ���˿���ת������2016��������������½�����187��ķ�ֵ����2020���89�죬�ؿ��ٶȴӰ���ӿ쵽�����£������ת�仯����2020��Ϊ85�죻Ӧ���˿���ת����Ҳ������ͣ���2016���115����ٵ�67�졣

���������������ӵĺ����£���˾�ֽ�ѭ�����ڴӷ�ֵ��141�콵��107�죬�ʽ�ռ�ô����½���1���£�ֵ�ÿ϶���

����

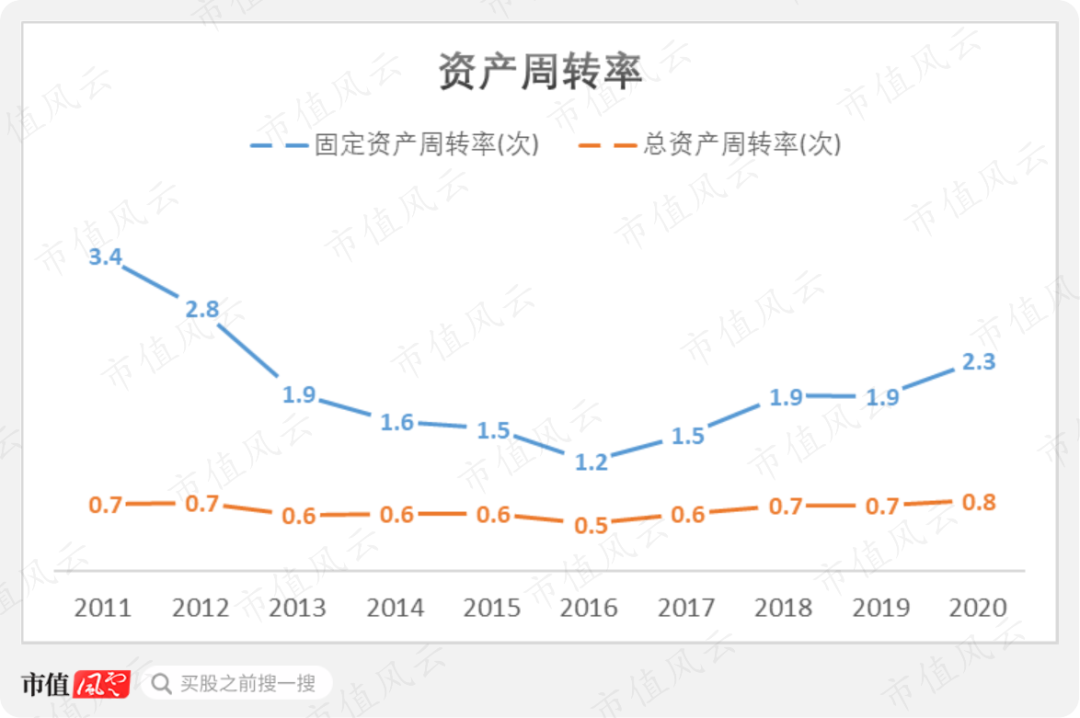

������˾�����ʲ���ת�ʹ�ȥ10�������ƽ��������С��2020��Ϊ0.8�Σ�˵���ʲ����յ���������ά�ֲ��䣬���̶��ʲ���ת�����Ƚ�������Ŀǰ��������ͨ����Ϊ2.3�Ρ�

����

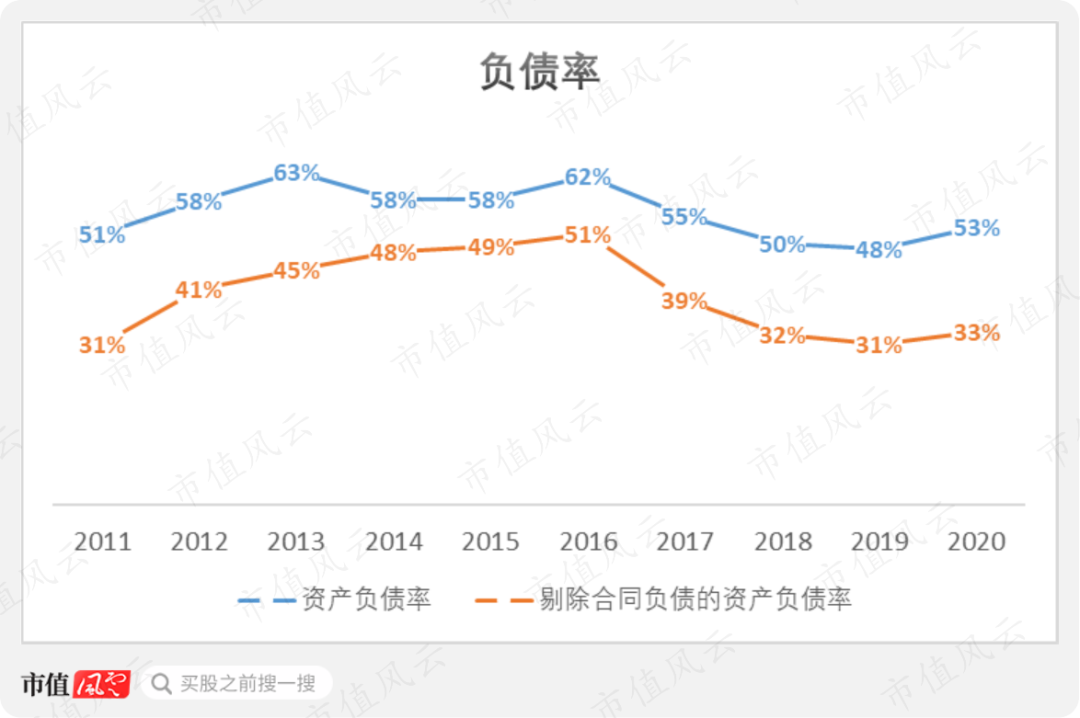

������˾�ʲ���ծ��Ŀǰ���ڽ������ĵ�λ��2020��ĩΪ53%�������������ͬ��ծ����ôͬ�ڵĸ�ծ�ʽ�Ϊ33%����2016�����½�18���ٷֵ㡣

��������˵����˾��ծ�����ᣬ��ȫ�Խϸߡ�

����

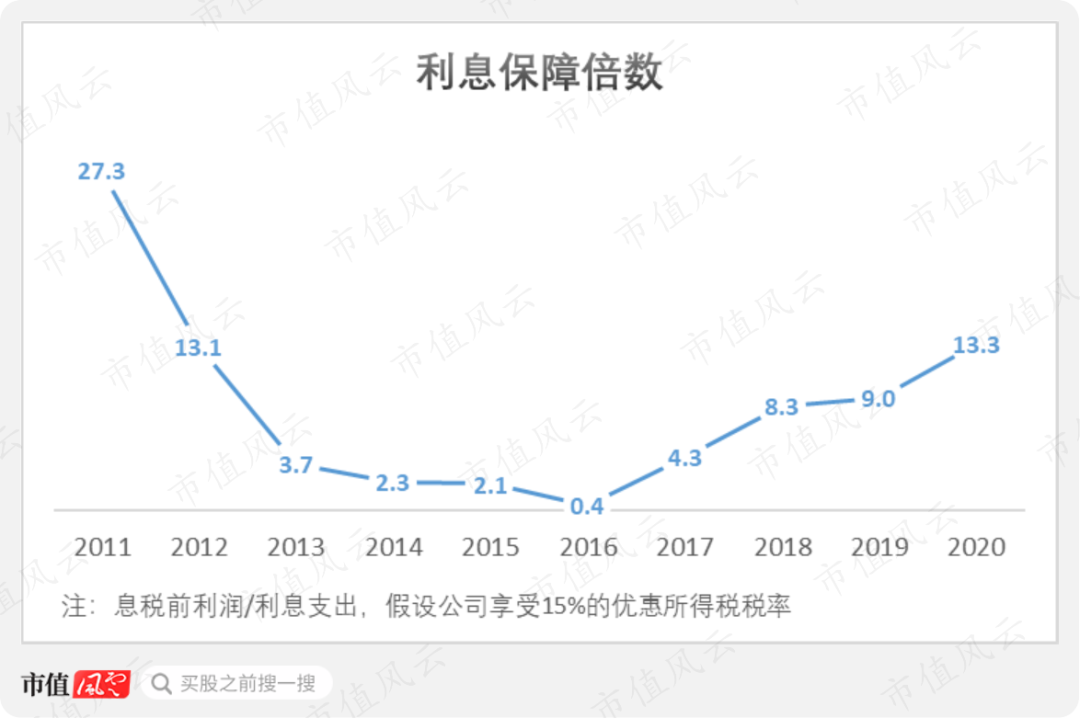

����������Ա��صķ�ʽ������Ϣ���ϱ��������Կ�����˾Ŀǰ�İ�ȫ�߽���㣬2020��ﵽ13.3����

����

�����������ֽ������ɶ��ر�

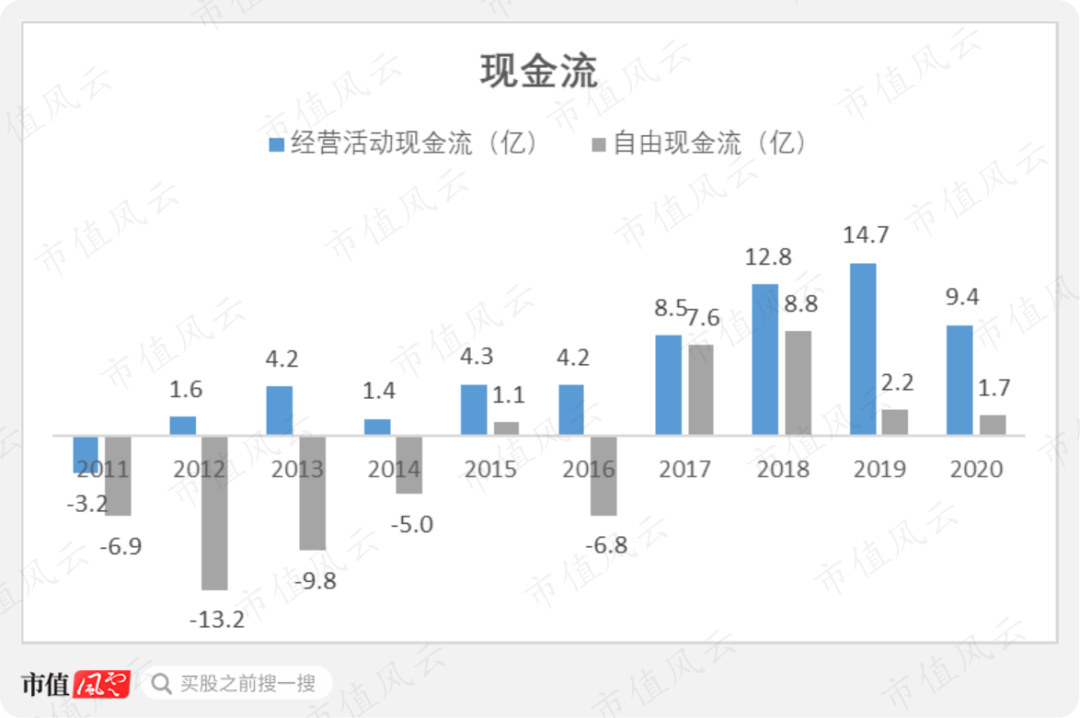

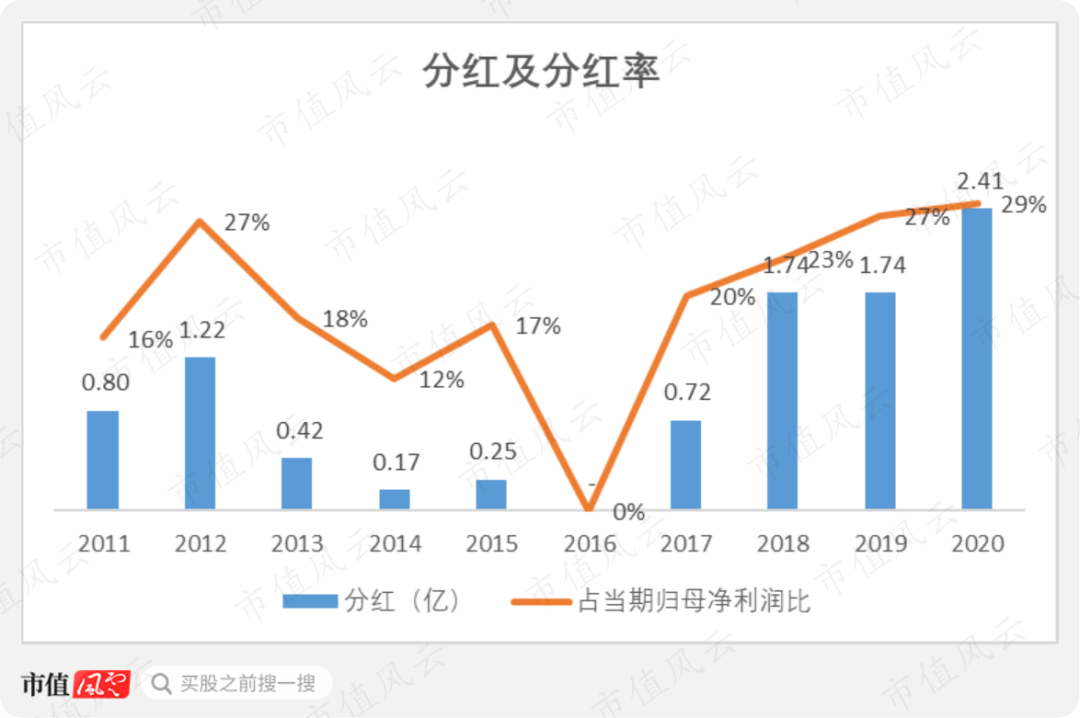

������ȥ10�꣬��˾ͨ����Ӫ��ܹ�ȡ��57.8�ڵ��ֽ��������ҳ���2011�����������9��ȫ��ʵ�����ֽ��������롣

������2017����������˾�ֽ�����ģ����һ����̨�ף�2020��Ϊ9.4�ڡ�

���������ͬʱ����˾�ʱ���֧�ϸߣ�10��乲Ͷ��ȥ78.2��Ԫ������ʹ�ù�˾ͬ�ڵ������ֽ����ۼ�Ϊ-20.3�ڡ���Ҳ��ǰ�����ᵽ�Ĺ�˾���ʱ��г����ʵı�Ҫ�����ڡ�

����ֵ�ù�ע���ǣ���˾�������������ֽ���ʼ��Ϊ����

�����ڷ��ƾ���������˾������ս�Ի���ƫ���أ��������ʱ���֧��ģ�������ʲ���ծ����ʼ��Ϊ0��������

����

�����������ֽ����������˵����������ȥ��10�꣬��˾��ʵ�����߱��ر��ɶ������������ǹ�˾���Ǽ���ڷֺ죬2016����⡣

������ȥ10�꣬��˾�ֺ����ۼƴﵽ9.5�ڣ�ռͬ�ڹ�ĸ�������25%��

����

�����ܽ�

����������˵����˾��Ϊ���ڿշ��豸���������۵�רҵ����ͷ�����ֿ�Ȧ�ɵ㡣

���������Ǿ�����2016��ĵ��Ժ����������������٣�������Ҳ��ʼ��ů����Ӫ��ֽ���Ҳ��������һ��̨�ס�

������Ϊ��ҵ����ġ����Ҷӡ���70���ϵ꣬��˾ս�Զ�λ���������������š����ƺ�δ�������ķ�������ȷ�IJ�����������Ϣ������ֵ�õ��ޡ�

�������豸�ͷ������������ͳ��ҵ������ҵ��������ٵ����˲�ҵӿ�ֳ��ĶԶ��ֹ�ҵ�����������˾Ŀǰ�������ŷdz��Ӵ�Ĵ����Լ������г����ȴ��Ź�˾������������չȭ�š�