来源 :朝阳永续2026-06-10

1. 科伦药业第二季度业绩预期怎么样?

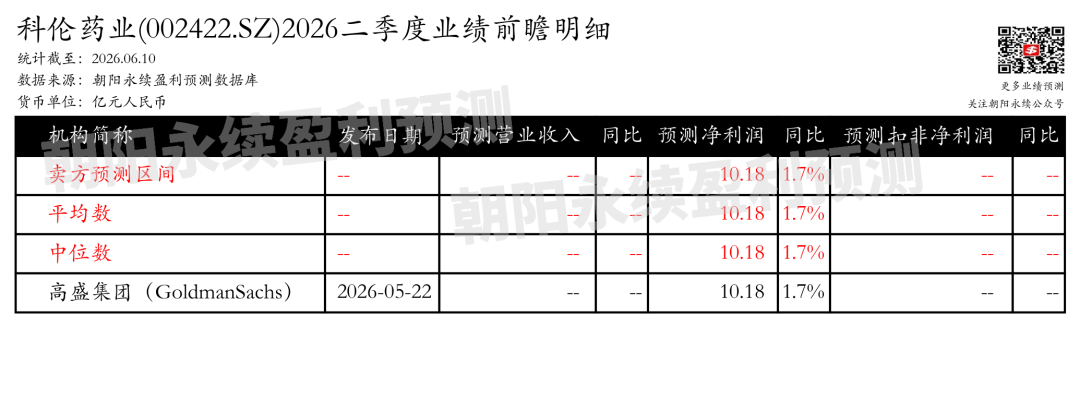

截至2026年06月10日,根据朝阳永续季度业绩前瞻数据:

预测净利润5.64亿元,同比变动35.5%。

关注后续财报数据披露后能否超预期,朝阳永续A股季度业绩前瞻数据将为投资者提供业绩鉴定。

2. 科伦药业最新卖方观点

Morgan Stanley认为:科伦药业的OptiTROP-Lung05试验详细结果在ASCO会议上展示,并在《柳叶刀》杂志上发表。试验显示,sac-TMT联合Keytruda的12个月无进展生存率(PFS)达到62.4%,而Keytruda单药对照组为29.0%。在PD-L1高表达亚组中,12个月PFS为65.6%,对照组为39%。然而,试验也存在一些限制,包括鳞状细胞患者中竞争力较弱的数据、与免疫检查点抑制剂相比更高的3级以上血液学毒性和口腔炎,以及基线时脑转移患者比例较低。未来的关键催化剂包括可能在2026年第四季度或2027年上半年进行的总生存期(OS)的首次中期分析,以及OptiTROP-Lung06试验在ESMO会议上的中期结果。科伦药业计划加速sac-TMT和免疫检查点抑制剂组合在不同癌症类型中的探索,并与合作伙伴默克公司讨论组合策略。12个月的PFS/OS率进一步支持了sac-TMT联合免疫检查点抑制剂的持久性,预计在2026年底或2027年初进行OS的首次中期分析。

分业务来说:

1) OptiTROP-Lung05试验: 科伦药业的sac-TMT联合Keytruda在12个月PFS和OS率上显示出显著效果,特别是在PD-L1高表达亚组中。

2) 科伦药业与默克公司合作:正在讨论sac-TMT和免疫检查点抑制剂组合策略,以加速在不同癌症类型中的探索。

3)风险因素:包括早期产品上市、API价格上涨、集中采购对仿制药类别的影响、大输液市场饱和、API价格波动以及新药和仿制药管线的挫折或失败。

UBS认为:科伦药业在2026年的目标是实现两位数的营收增长,这一增长将由创新产品的增加和海外业务的复苏推动。公司目前处于转型阶段,包括改良和复杂配方的传统业务(LVP和仿制药)、子公司科伦生物技术在差异化创新方法上的竞争优势,以及药物中间体/API的国际化。LVP行业在2025年触底,科伦预计其复苏将推动2026年营收增长达到两位数。非LVP仿制药业务总体稳定,公司预计在传统产品中保持市场份额。面对GPO/VBP的压力,科伦也在加强仿制药的研发支出,转向复杂和高壁垒的配方,如脂质体、微球。科伦的目标是多样化产品供应,专注于麻醉、中枢神经系统和代谢疾病,并迅速通过在LVP中建立的存在渗透顶级医院。川宁正在从传统的抗生素中间体业务模式转型为生物制造平台,科伦有效的成本管理已经增加了抗生素出口的市场份额,并进一步增强了其在全球的价格制定能力。值得注意的是,旗舰产品麦角硫因已进入大规模生产阶段,为抗衰老和健康领域的高附加值奠定了基础。

(注:本文相关盈利预测数据均来自朝阳永续盈利预测数据库)