如果笔者告诉你,未按规定时间披露年报只是该企业众多情节中最轻的一项,你会怎么想?而这个原本颇具盛名的“白马股”,如何在实控人李宗松的“花式操作”下,被彻底掏空的。

财务造假

公开资料显示,延安必康(*ST必康原名)成立于2002年,于2015年12月借壳九九久在深交所挂牌上市,公司是一家集原料药、中成药、化学药品、生物制剂、疫苗研发、健康产品、健康饮品生产和营销于一体的现代化大型医药企业集团。

延安必康在2013年至2017年的发展可谓迅猛,营收翻了几倍,利润更是从两千多万冲到了将近9亿。

但谁没想到延安必康的巅峰去的那么快。在2018年后,延安必康的业绩迅速“变脸”,2020年、2021年的亏损金额甚至比前几年的利润合计还高。

这个“地雷”还要追溯到延安必康的借壳上市。上市之初,延安必康在已经通过定增向李宗松等人募资约23亿元的情况下,继续发债融资60亿元,合计增加了80亿的资金。要知道,延安必康上市时净资产仅20亿。

2015-2018年,延安必康账面“在建工程”金额从24.35亿增至82.25亿,每年约增20亿,很显然前期融资的钱大部分投入到了工程建设中。

但是,同期延安必康的“固定资产”金额只从11.32亿增至18.28亿,三年时间58亿的工程投入就换来约7亿的固定资产?中间差的51亿呢?

答案是:被延安必康的控股股东及其关联方非经营性占用了。

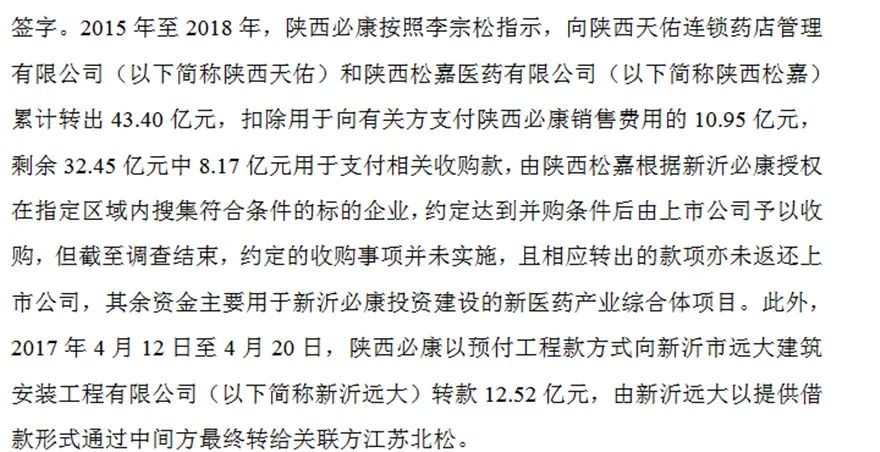

延安必康按照李宗松指示向陕西天佑、陕西松嘉两家公司累计转出43.40亿元,部分资金用于支付陕西天佑公司销售款项,部分资金用于支付收购款,由陕西松嘉公司在指定区域内搜集符合条件的企业,约定达到并购条件后由上市公司予以收购,但约定的收购事项并未实施,且相应转出的款项亦未返还上市公司。

另外,陕西必康以预付工程款方式向某公司转款12.52亿元,由该公司以借款形式通过中间方最终转给关联方江苏北松,而江苏北松实控人正是李宗松。

李宗松先利用上市公司进行股权、债券融资,然后巧立名目将上市公司资金通过层层关联方转出,最后落到自己的口袋里。

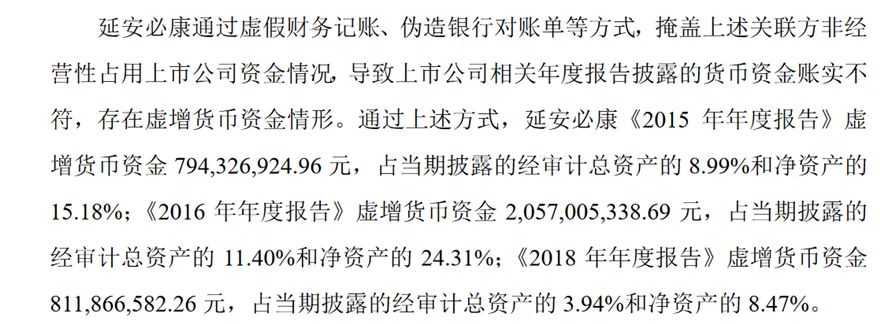

为了掩饰控股股东及实控人占用资金的情况,延安必康在2015-2018年通过虚假财务记账、伪造银行账单等方式,虚增货币资金超36亿元。

花式并购、腾挪资金

随着资金流失,延安必康的债务问题开始浮出水面。

2020年4月,延安必康账上有货币资金6.32亿元(其中受限资金4.17亿元),但是短期债务(短期借款+一年内到期的非流动负债)高达46.67亿元。

巨大的偿债压力之下,延安必康不得不想尽办法筹资。

2020年3月,延安必康公告拟将其控股子公司九九久分拆至深交所创业板上市,最终因为2020年8月陕西证监局对延安必康的实控人李宗松作出行政处罚,分拆终止。

在筹划分拆上市未能成行后,延安必康为九九久科技找到新买家。2020年11月3日,延安必康发布公告称,公司拟向新宙邦以22.27亿元转让九九久74.24%股权,同时向九九久科技及其法定代表人周新基以3.9亿元转让九九久13%股权,但交易并未成功。

延安必康还将在建工程嘉安信息中心工程、新沂智慧健康小镇及其所坐落的土地使用权转让给新沂经济开发区建设发展有限公司,转让价格为16.91亿元。

这次能偿还借款了,延安必康却拿钱去大举并购。

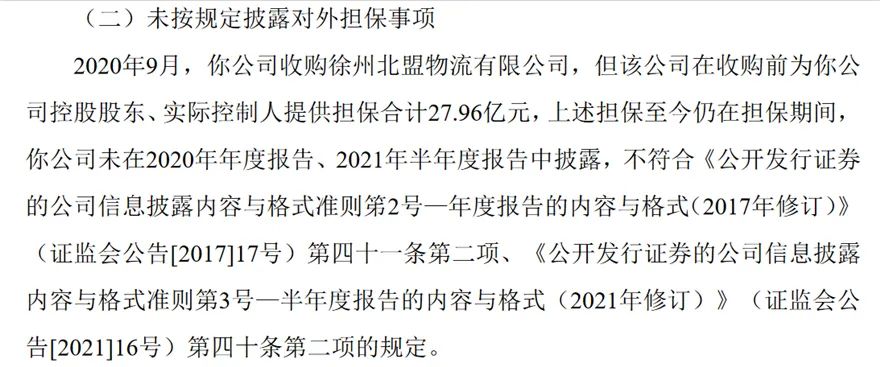

2020年9月2日,延安必康发布公告,将以自有资金人民币14.82亿元收购北盟物流100%股权。公告显示,北盟物流尚处于亏损状态,2019年、2020年上半年月分别亏损1.49亿元、8063万。而且,北盟物流还身负给上市公司大股东新沂必康和李宗松所做的27.96亿元的担保。

延安必康为何选择这么一家营业亏损的公司呢?因为北盟物流的实控人正是李宗松,这次收购再一次展现了其腾挪上市公司资金的手段。对于李宗松来说,左口袋出钱右口袋进钱,上市公司实际上没有真正意义上收回李宗松占用的资金。对于李宗松来说,则是拿着上市公司的真金白银,填补自己的窟窿。

总结一下,面对债务压顶,延安必康不得不展开自救,先是拟分拆九九久上市融资,后因实控人被行政处罚而终止;然后想找到接盘方新宙邦受让股权,但这一交易也未能成功;最后有钱了,却去并购实控人自己的垃圾资产,最后导致实控人占用的资金也未能返还。

这一系列操作之后,延安必康不仅没能解决债务问题,反而又多收到了几份《行政监管措施决定书》。

也正是在这样的情况下,*ST必康走上了破产重整的道路。

最新的进展是2022年8月13日*ST必康控股股东签署的《重整投资意向协议》。