2021年全年386家机构调研,高盛、上投摩根等都来过,股价最近遭遇暴跌

文|王立峰实习生黄若馨

编辑|陆玲

机构调研多,并不是判定一家公司业绩优异的标准。

因受信息披露违规事件影响,2021年被机构踏破铁鞋前来调研的延安必康,遭遇了市场暴跌。在过去的16个交易日,累计跌幅超过40%,中间还包括两个一字跌停板。

这样的走势与2021年的市场表现相比,天壤之别。从2021年3月份的低点,至去年9月份的高点,延安必康的股价涨幅超过3倍,期间伴随机构密集调研。

转折点发生在去年9月,延安必康股价开始出现调整。尤其是去年11月份以来,股价跌幅明显,期间机构调研频率以及家数也明显增加。统计发现,从去年11月初至今,延安必康股价几近腰斩。

延安必康是一家医药公司还是一家新能源公司?

延安必康,是一家集原料药、中成药、生物制剂等的生产和营销于一体的现代化大型医药企业集团,总部位于陕西延安,成立于2002年。

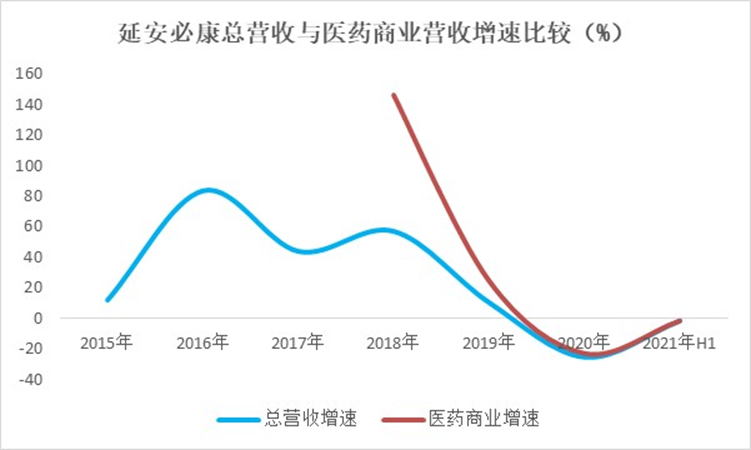

2015年,在借壳九九久科技(002411.SZ)上市后,延安必康形成了医药工业、医药商业、新能源新材料板块以及药物中间体四大业务板块,2020年营业收入近70亿元。

从收入增长的角度,2016年以来,延安必康业绩增速大幅放缓。2015年借壳上市带来的医药板块业务增量导致了2016年的收入同比高速度,当业务回归常态,整体营收增速最终随着医药商业的放缓而放缓。

营收结构方面透露出这家公司业务发展的严重不平衡。当前市场也是2021年机构调研最为看重的是公司的新能源材料(六氟磷酸锂)板块,该板块尽管2021年上半年实现了营收481%的高增长,但是其占总体营收的比重依然不足20%。公司传统的医药商业,以60%的营收占比稳居第一大业务板块,但该板块的营收增速近三年明显放缓。

延安必康另外一个寄予厚望的业务是高分子聚乙烯纤维,不过其营收占比仅为10%,且毛利率从去年上半年看也有下降趋势,2021年上半年毛利率表现相比2020年下降了5个百分点之多。

公司的利润结构同样严重不平衡。医药商业尽管占比高,规模大,但是5.61%的毛利率,意味着2021年上半年实现毛利润仅为1.17亿元;受益于价格的暴涨,六氟磷酸锂板块凭借58.91%的毛利率去年上半年实现毛利润3.94亿元,是医药商业板块的3.4倍。

营收与利润结构的双重不平衡,也意味着,一旦医药商业增长进一步放缓,六氟磷酸锂的价格上涨放缓,延安必康2022年的利润高增长将很难保证,特别是考虑到2021年的利润增长高基数。据延安必康2021年业绩预告,这家公司的净利润增速约为190%。

事实上,从归母净利润的角度,延安必康的业绩增速从去年4季度开始就呈现疲态了。去年前三季度,延安必康的归母净利润同比增速达47倍,考虑到全年增速仅为约190%,这实际上意味着这家公司去年4季度的业绩环比增速接近零增长,对比来看,去年三季度归母净利润环比增速61%。

延安必康没有在业绩预告中说明4季度业绩大幅放缓的原因,是由于医药商业的大幅放缓,还是由于六氟磷酸锂的价格增长放缓导致毛利润的表现下降。

不过,从行业的角度看,Wind数据显示,六氟磷酸锂的价格尽管依然高企且仍在增长,但是增幅放缓趋势明显。2021年12月31日,六氟磷酸锂价格56.5万元/吨,相比3季度末46万元/吨增长22.8%,对比来看,三季度六氟磷酸锂价格大幅增长46%。

产能方面,九九久(延安必康旗下新能源材料生产主体)六氟磷酸锂设计产能5000吨/年,经改造后实际产能6400吨/年。在产能有上限,价格放缓的背景下,投资者可以轻松看得见2022年延安必康整体业绩的放缓。

除了业绩方面的一些不平衡忧虑,延安必康在信息披露方面多有违规事件发生,如控股股东非经营性占用上市公司资金、控股股东对外巨额担保等。

一年386家机构调研,聚焦三大问题

新能源的爆发,特别是锂电池需求的增长驱动的上游原材料价格大幅飙升,相关板块以及上市公司成为资本市场的宠儿,机构调研明显增加。

刚刚过去的一年,总计8批次、386家机构前来调研延安必康,其中券商63家、基金公司72家,215家私募投资机构。参与调研的机构中,有景林,有交银施罗德、嘉实基金等知名公募,有中金公司以及中金财富等重要的券商机构,也有高盛、上投摩根以及摩根士丹利这样的外资机构,阵容豪华。

机构热情调研与实际持仓差异明显。据同花顺iFind,机构持仓数量从一季度的2.65亿股逐季度下降至3季度末的2.24亿股,累计下降余额4000万股,持股比例下降2.65个百分点至14.67%。

从2021年延安必康接受调研的信息来看,机构调研焦点问题集中在九九久科技,尤其是六氟磷酸锂的价格与产能、以及超高分子量聚乙烯纤维的产能和市场竞争方面。

问题一,关于九九久科技的战略发展方向。

延安必康表示,九九久科技未来三年的发展重点是在新能源、新材料产业,以最终提升新能源、新材料产品的业绩贡献度。

投资者关于这一问题的关心,实际是对其营收和利润结构严重不平衡的担忧。就更长远的公司战略发展来说,医药商业板块目前只是为公司业务发展提供稳定的现金流支持,但是如果这些新能源、新材料板块不能发展起来并形成市场竞争优势,公司未来实际堪忧,尤其是考虑到越来越多的竞争对手加入到六氟磷酸锂的市场中。

问题二,关于六氟磷酸锂的产能与客户稳定性

公司表示,目前六氟磷酸锂产能6400吨/年。公司有扩张产能的打算,并有意将产能扩张至2万吨/年,但是“扩产计划存在较大的不确定性”。

如前所述,随着六氟磷酸锂价格的上涨放缓,利润增长的压力最终落在了产能扩张以及客户的稳定性上。

考虑到收入和利润增长是价格与产能的函数,如果没有产能的有效扩张,几乎可以非常确定的说,延安必康新能源板块2022年的业绩增速会大大放缓,进而影响上市公司利润增速。除非价格能够出现类似2021年的大幅飙升,这个概率不是很大。

机构对于客户的关注,实际是对当前六氟磷酸锂激烈市场竞争格局下营收稳定性的担忧。

公司表示,九九久科技六氟磷酸锂产品已建立了稳定且优质的客户群体,主要客户包括新宙邦、比亚迪、杉杉股份等,另外还包括珠海赛纬、香河昆仑等一批主流电解液厂商,并且也一直在积极开拓国际市场,8月份与韩国 Enchem 签订了长期合作协议。

产品价格方面,九九久科技主要采用取与主要客户签订全年销售协议的方式。销售协议主要是针对全年供货量进行约定,价格随行就市。这一表态实际意味着九九久新能源业务的利润必然受到市场价格波动的影响,业绩随价格而上下波动。

问题三,关于超高分子量聚乙烯纤维的产能。

高性能纤维是我国国民经济发展和国防建设不可或缺的战略性新材,超高分子量聚乙烯纤维、碳纤维以及芳纶齐名是目前全球三大高性能纤维,其中,超高分子量聚乙烯纤维是目前世界上比强度和比模量最高的纤维。

延安必康在回复投资者提问时表示,公司旗下九九久科技拥有超高分子量聚乙烯纤维产能1.2万吨,国内排名居首。

不过,这一领域尽管前景广阔,但是也面临竞争对手的激烈追赶,其中就包含2021年10月登陆科创板的同益中(688722.SH)。同益中目前拥有超高分子量聚乙烯纤维产能2150吨,随着募投项目到位,该公司最终拥有该等业务产能6120吨。

市场的激烈竞争,将会导致九九久超高分子量乙烯纤维的毛利率承压,并影响其业务扩张。

需要特别指出的是,尽管机构调研频频,从2019年下半年以来,没有一家机构发布过关于延安必康的投资研报(Wind数据)。

信息披露严重违规,或被实施“其他风险警示”

机构的高频率调研,不意味着一致预期的形成,就在去年12月27日145家机构调研之后不久,延安必康股价遭遇暴跌。

事件的导火索是延安必康存在严重的信息披露违规,并因此可能被陕西证监局实施“其他风险警示”。这一违规情节的突然披露令此前的投资者措手不及,投资者慌不择路,股价暴跌。

据2022年1月1日公告,延安必康存在未如实披露控股股东及其关联方占用资金,以及未按规定披露控股股东对外担保等多个违规情节,陕西证监局限令公司于1月27日前予以改正,否则公司将被实施其他风险警示。

延安必康在控股股东信息披露方面存在的违规情节,由来已久。2020年8月,陕西监管局认为公司控股股东新沂必康新医药产业综合体投资有限公司及其关联方存在占用公司非经营性资金累计44.97亿元的情形,据此,监管层给予上市公司、实际控制人李宗松以及相关涉案人员开出3万元至60万元不等的行政处罚,并限令延安必康限期更正。

受到控股股东非经营性占用上市公司资金信息披露事件影响,延安必康2020年年度财务报告被会计师事务所出具带强调事项段审计报告,时任审计师为永拓会计师事务所(特殊普通合伙)。2022年1月18日,延安必康公告称,变更年度审计师为北京兴昌华会计师事务所(特殊普通合伙),公告称变更原因为,“公司综合考虑未来发展战略、未来业务拓展和审计需求等情况”。

2021年9月中旬,延安必康临时股东大会刚刚通过决议变更会计师事务所为中兴财光华会计师事务所(特殊普通合伙)。仅4个月后就再次变更。

需要指出据监管函,截至2021年12月31日,前述控股股东占用上市公司资金尚未全部“真实”归还。

此外,延安必康控股股东还存在对外巨额担保未按规定披露事项,总金额高达27.96亿元。

其他方面的违规情节还包括未按规定用途使用债券募集资金,以及募集资金专户使用不规范的问题,甚至包含了虚假记载、虚增货币资金等事实。

2020年8月,陕西证监局就对延安必康下发《行政处罚事先告知书》(陕证监处罚字[2020]4号),其中所述违规事实,如“延安必康通过虚假财务记账、伪造银行对账单等方式,掩盖上述关联方非经营性占用上市公司资金情况,导致上市公司相关年度报告披露的货币资金账实不符,存在虚增货币资金情形”。