来源 :西部证券研究发展中心2025-03-27

事件

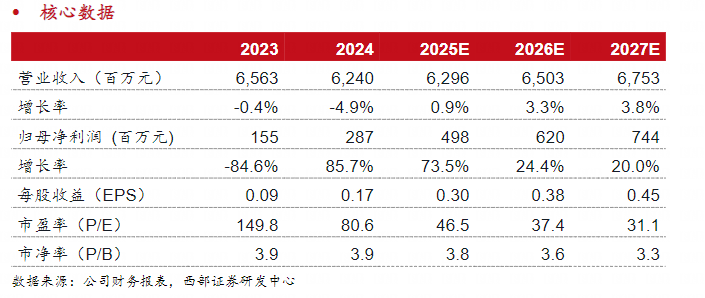

广联达发布2024年年度报告,公司全年实现营业总收入62.4亿元,同比下降4.9%,实现归母公司净利润2.5亿元,同比增加116.2%,扣非归母净利润1.74亿元,同比增加220%。2024Q4单季实现营业收入18.43亿元,同比增加3.4%,在连续4个季度单季营收同比下滑后首次实现转正。另,Q4单季公司归母净利润0.37亿元,实现了同比扭亏。

核心观点

・利润端表现显著优于营收端,主要得益于成本及费用的管控。

24年公司整体毛利率为84.3%,同比增加了1.8pct。费用端,全年销售及研发费用分别同比减少了14.1%及6.6%。人员数量上,24年期末公司员工总人数为8,463人,相较23年同期减少了18.2%,人员规模实现了精简,人效有所提升。

・数字成本业务新签云合同边际改善。

分业务端看,数字成本业务实现营业收入49.86亿元,同比减少3.6%。报告期内签署云合同34.24亿元,同比减少3.9%,但相较于前三季度云合同表现,Q4单季新签云合同同比呈现较明显的边际改善。后续继续关注在行业新清单实施以及精细化管理需求下,新签云合同能否企稳回升。数字施工业务实现营业收入7.87亿元,同比减少8.7%。24年施工业务属于战略调整期,业务从打包推广转向单品聚焦,毛利率端已经能看到一定效果,施工业务毛利率同比提升4.4pct。

・发布新一期股权激励计划,业绩考核继续聚焦盈利能力修复。

公司3月15日发布了新一期股权激励计划(草案)。其中,公司层面业绩考核指标锚定净利润,以25年为例,触发值3.94亿元,目标值5.63亿元,表明公司未来1-2年将继续聚焦实现盈利能力的持续修复。

投资建议

预计公司2025-2027年营收分别为62.96亿元、65.03亿元、67.53亿元,归母净利润分别为4.98亿元、6.2亿元、7.44亿元,依旧看好公司在数字建筑工程领域的全生命周期布局,维持公司“买入”评级。

风险提示

建筑行业持续处于下行期;行业数字化转型不及预期;数字施工业务竞争加剧;设计等新业务推进不及预期。