来源 :西部证券研究发展中心2024-10-30

和而泰2024年三季报点评:控制器主业增长亮眼,毛利率延续环比改善趋势

核心结论

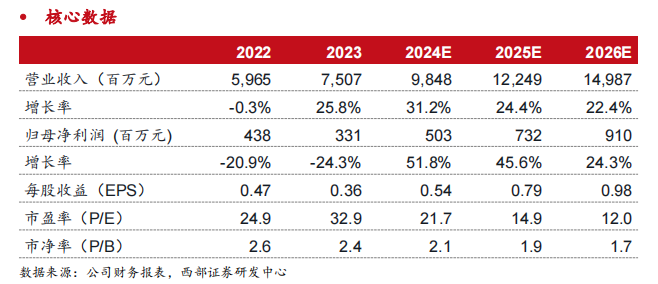

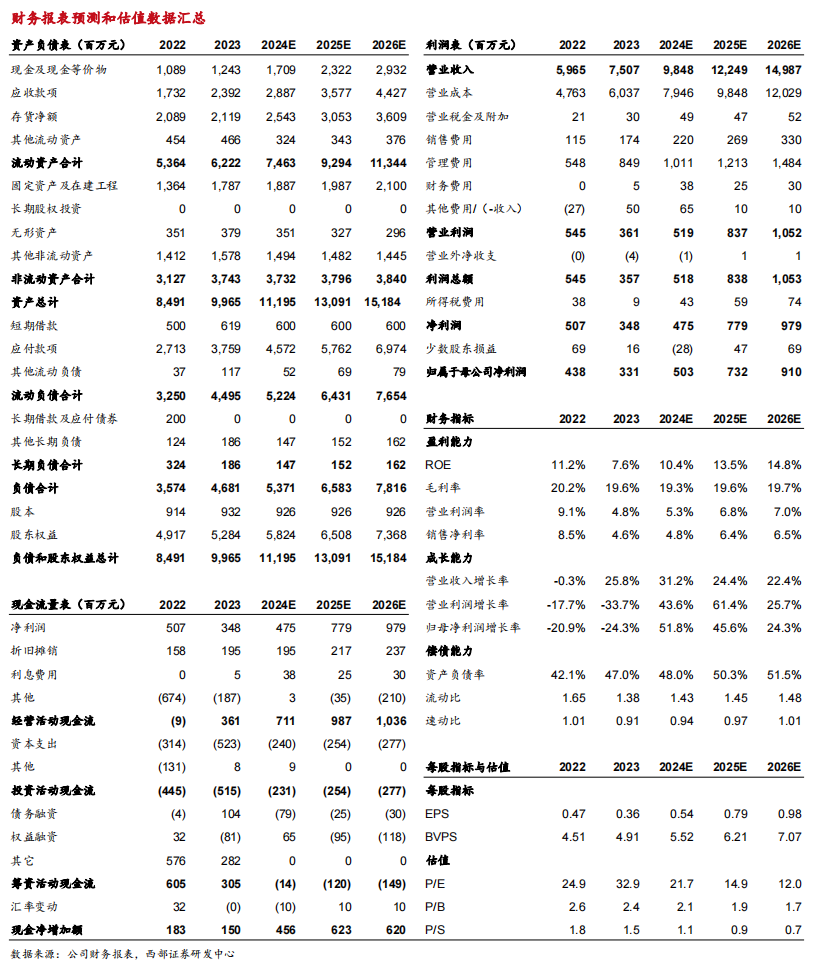

事件:和而泰发布24Q3财报。24Q1-Q3公司实现营收/归母净利润/扣非后归母净利润70.40亿元/3.55亿元/3.34亿元,分别同比+28.30%/+6.29%/+7.21%。单Q3公司实现营收/归母净利润/扣非后归母净利润24.71亿元/1.57亿元/1.58亿元,分别同比+30.83%/+11.90%/+25.57%。

控制器主业营收增速亮眼,市场份额进一步提升。24Q1-Q3公司实现营收70.40亿元,同比+28.30;其中控制器业务板块实现营收69.40亿元(占比98.58%),同比+30.53%。24Q3公司实现营收24.71亿元,同比+30.83%;其中控制器业务板块实现营收24.43亿元(占比98.87%),同比+29.70%。公司不断加大客户开拓,加速产品创新及应用,为客户提供高附加值的智能控制解决方案,从而获取更多优质项目及订单,市场份额得到进一步提升。

毛利率延续环比改善趋势,费用率下降。1)毛利率:公司通过研发策略、采购策略以及生产工艺优化等方式,综合降低产品成本,毛利率水平逐步恢复。24Q1/24Q2/24Q3公司毛利率分别为16.8%/17.9%/19.3%,24Q3公司毛利率同比+0.3pct,环比+1.4pct。2)费用率:24Q1-Q3公司期间费用(销售费用、管理费用、研发费用,下同)同比+27.47%;其中,控制器业务板块期间费用同比+24.26%。期间费用的增长主因公司通过研发实现降本增效、研发投入相对较大。24Q1/24Q2/24Q3公司期间费用率分别为11.8%/11.8%/11.1%,整体呈下降趋势。3)净利率:24Q1/24Q2/24Q3公司归母净利率分别为4.9%/3.9%/6.4%,24Q3,控制器业务板块实现归母净利润1.61亿元,同比+9.78%。

经营性现金流改善。24Q1-Q3公司经营性现金流净额同比+45.25%,主因1)订单增加、销售回款增加;2)公司现金流管理加强,推动库存消耗和减少备货。

投资建议:预计公司 2024-2026 年归母净利润 5.0/7.3/9.1亿元,对应 PE 分别为22/15/12X,维持“买入”评级。

风险提示:市场份额提升低于预期;新品推进不及预期;汇率波动风险。

▍研究报告信息

证券研究报告:《和而泰(002402.SZ)2024Q3 业绩点评:控制器主业增长亮眼,毛利率延续环比改善趋势》

对外发布时间:2024年10月29日

报告发布机构:西部证券研究发展中心

分析师姓名:陈彤

分析师职业编号:S0800522100004

邮箱:chentongg@xbmail.com.cn

联系人:张璟

邮箱:zhangjing@research.xbmail.com.cn