一场华为发布会,最受伤的不是满怀期待的消费者。

而是差点被干跌停的维信诺。

3月20日,维信诺暴跌9.63%,此后更是跌跌不休,股价从3月18日13.22元的相对高点,一路跌至3月25日的9.68元,跌幅超过20%。

维信诺3月20日股价走势(绿涨红跌)

Pura X并未让市场惊艳,市场眼中作为柔性显示面板供应商的维信诺,自然难逃震荡。

悲观情绪,还来自低迷业绩造成的信心缺乏。

3月21日,维信诺发布公告称其累计未弥补亏损总额已经超过实收股本的三分之一,但实际上,按97.77亿元的亏损总额计算,已经是实收股本13.97亿元的近7倍。

巨亏是经年累月的结果。从2018年维信诺正式更名以来,其归母扣非净亏损几乎逐年加剧。

饶是如此,维信诺仍在进行资本运作。据其2023年4月和2024年12月发布的两份《发行股份及支付现金购买资产并募集配套资金暨关联交易报告书》(下称报告书),维信诺将以60.98亿元对价,从三家对手方中买下合肥维信诺40.91%股权,交易完成后,维信诺将持有合肥维信诺59.09%股权,成为其控股股东。交易资金将来自现金和发股募集。

如此大手笔,颇有“竭泽而渔”之感。

细读《报告书》,其中多处经不起推敲的细节,更是疑似指向财报粉饰、虚增收入,甚至财务造假、资金体外循环等严重问题。

为此,深交所连发三轮问询函。

从2023年4月申报至今,该项目已经持续了近2年时间仍未上会,远超一般同类项目时长。

重重迷雾之下,维信诺科技(下称“维信诺”或“上市公司”)到底想干什么?

失利过往

时间回到2020年,广州增城南香山森林公园脚下,一座产业园的建设正在紧锣密鼓地进行。

这座产业园名为广州国显,算是自带光环。增城国资和南粤基金在身侧辅佐,背后站着国产显示屏巨头维信诺。广州国显的主要使命,就是为维信诺生产最新一代AMOLED全柔性显示屏。

彼时的项目评估结果显示,广州国显2022年净利润将达到13.48亿元,前景颇让人心动。

只是此后的发展偏离了轨道。

2022年,广州国显实际净利润只有1.52亿元,而到了2023年,广州国显更是陷入大幅亏损,仅上半年就净亏损2.63亿,是评估预计值的1/6。

低迷的业绩对上市公司也形成了拖累。维信诺董事长张德强在年报中“喊话”投资人,称“对未来越有信心,对当下越有耐心。”

要对维信诺有耐心信心,投资者需要更多理由。尤其是2023年4月重组方案发布后,在市场再度掀起轩然大波。

合肥维信诺经营情况究竟如何?61亿的作价是否靠谱?收购后是如维信诺所说,“提升上市公司整体产能和资产规模”,“提升上市公司在技术和产品上的竞争力”,“在生产、研发、采购和销售等方面实现较强的协同效应”。

还是业绩“一泻千里”,成为下一个广州国显?

深入拆解财务数据后,本次收购重组的结果或许并不乐观。

粉饰太平?

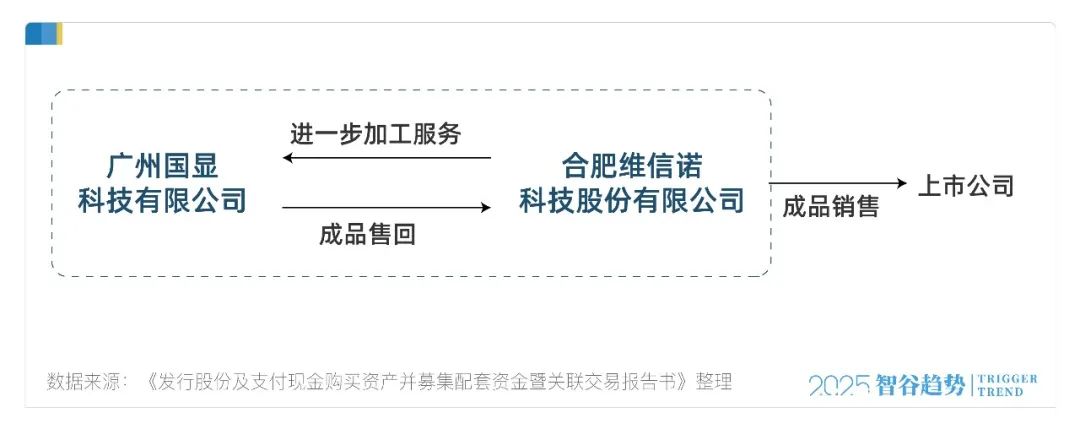

在维信诺的整个体系中,上市公司、合肥维信诺和广州国显三者的关系如下:

广州国显为合肥维信诺提供AMOLED屏体的进一步加工和技术服务,其支付金额为模组加工量 x 每片固定加工费,且合肥维信诺“报销”加工过程中广州国显直接采买的原材料费用。生产完成后,再通过上市公司销售。

仅看业务描述,广州国显和合肥维信诺之间的业务规模应比较稳定,但实际变动幅度却堪比过山车。2021年处于离奇高位,紧跟着的2022年猛烈跳水,数据完全不在一个量级。

对此,维信诺解释称,广州国显模组产线在2020年末未点亮,2021年做产线测试,因此向合肥维信诺购置屏体进行产线验证及测试的相关金额较大。

这个解释,至少在两个层面有些站不住脚。

其一,广州国显作为一家新厂,在自身尚不能造血的情况下,产线验证和调试竟然要花数千万?即便考虑测试时的损耗和冗余,也有些不合常理。

其二,维信诺官网显示,合肥维信诺点亮时间同样为2020年末,理论上产能爬升和稳定良率至少需要3年时间,为何到了2021年立刻就能具备屏体的批量生产能力?能成为同样布局先进产线的广州国显测试件供应商?

在这两方面之外,还有另一种更严重的可能性。

根据维信诺的解释,合肥维信诺既向广州国显销售用于测试的,较为成熟的显示模组,又向其购买模组加工服务,在同一业务中既是销售方又是供应方。

这种贸易模式显然不正规,甚至存在资金体外循环的嫌疑。在实务中,体外循环常常表现为体外经营、私账核算、资金坐支,或是通过关联公司进行虚构的贸易业务,以此虚增业绩。

诚然,不排除一种假设,就是维信诺在合肥维信诺身上投入巨大,让其能迅速跨越产能爬升和良率门槛。

但这与合肥维信诺的财报表现是矛盾的。

假设2021年合肥维信诺已经具备成熟生产能力,则应当将全部(或至少是大部分)在建工程转为固定资产。但2022年末至2024年中,合肥维信诺在建工程账面价值分别为220.30亿元、258.75亿元和266.05亿元,呈现增长态势。

那么为何迟迟不转为固定资产?

维信诺给出的理由,是合肥维信诺产能尚在爬坡,直到2024年11月才达到转固指标。

一边爬坡一边还能为广州国显生产3000多万的调测用样品,这不是自相矛盾吗?

当然,不排除另一种可能,那就是良率已经达标,维信诺所谓的良率不足,只是拖延转固的借口。

如果是这样,会有什么好处?

前文说到,在建工程转为固定资产后,依照会计准则需要计提折旧。合肥维信诺预计单月折旧金额为1.75亿元,且承认会对财务指标、经营业绩有不利影响。

延迟转固,意味着合肥维信诺能以最好的面目示人,以此在这场重组案中获取更高交易对价,让上市公司在发股募资中获得更多资金。

一旦接受这种思路,维信诺的诸多疑点似乎都说得通了。

比如在经营层面,2022年,合肥维信诺披露的前五大客户中,位于香港的Nothing Technology及其下属企业荣登探花,贡献了约2.26亿的营收,占比20%以上。

Nothing Tecnology是一家新锐消费电子厂商。2022年7月,其发布了第一台智能手机Phone(1),截至当年末已出货超50万台。

按照显示屏221.02元/片的均价计算,假设Nothing Technology在全球范围内的所有产品采用的都是维信诺显示屏,则其营收约为1.11亿元,不到披露数据的一半。多出来的营收是从哪来的?

更离奇的问题,在于到了2023年,Nothing Technology骤降至第五位,占比从20%以上降至2%不到。

是Nothing不行了吗?事实上2023年Nothing推出了Phone (2),一度被CNN誉为“2023年最值得期待的潮酷手机”。不到3年售出了200万台,势头依旧。

不排除Nothing更换了供应商,或者维信诺要为其他客户留出产线,但不管怎样,维信诺都未就这一剧烈变动做出解释。

再比如在对合肥维信诺交易价值的评估上。

第三方估值机构安徽中联国信出具的《资产评估报告》显示,对合肥维信诺的估值采取的是资产基础法。其中“应收账款”值得重点关注。

中联国信给出了与账面价值相同的评估价值,理由如下:

对于关联方往来的应收账款,在未发现坏账损失迹象的情况下,以核实无误的账面价值确定评估价值;对于非关联方往来款项,评估时根据账龄分析法确认评估风险损失。坏账准备评估为零。

坏账准备评估为零,这不是一个寻常结论,站得住脚吗?

乍一看似乎有道理。合肥维信诺绝大多数应收账款都来自下游上市公司,对同集团内、具有股权关系的关联方不做坏账准备,似乎说得过去?

但实际上,合肥维信诺与下游关系的实质,是通过上市公司向客户销售产品。应收账款本质上是外部客户的货款,未对贸易双方进行底层穿透的估值方式是否成立,有待商榷。

非关联方不计提坏账准备更是不合常理,往期财务报告中,合肥维信诺在实际经营层面都计提了坏账准备,没有任何证据表明日后无需计提,为何在估值时略过了?

一切迹象似乎都指向了合肥维信诺的估值“虚高”。

独立经营?外挂血包?

异常的“应收账款”科目,还提出了一个更加尖锐的问题:

合肥维信诺,到底是独立经营主体,还是上市公司的“外挂血包”?

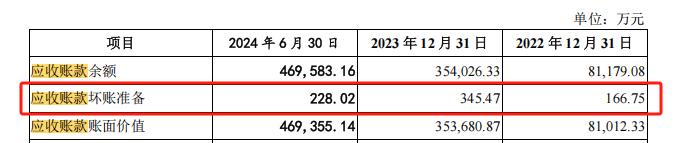

其应收账款,远没有看上去那么优质。2024年上半年,合肥维信诺的应收账款为46.96亿元,占总资产的10%以上。应收账款规模呈现明显增长,且周转天数也在拉长。

而拆解应收账款的构成,占比稳居首位的正是上市公司,2023年末已经超过90%。

这意味着上市公司对合肥维信诺可能存在严重的资金占用。为此,维信诺在《报告书》中表示,将以高于合肥维信诺平均理财收益水平的合理利率支付延期货款利息,系“双方友好合作、互利共赢的商业安排。”

根据约定,维信诺给出的平均延期货款利率为3.33%。

3.33%够吗?比一般理财确实高不少,但对合肥维信诺来说,怕是杯水车薪。

2024年上半年,合肥维信诺有长期借款156.02亿元,占比58.64%。从往期来看,合肥维信诺的长贷占比始终维持在50%以上。

而2024年上半年,合肥维信诺留存的货币资金及理财产品余额为28.05亿元,是长期借款总额的1/6。

而这些长贷的资金成本呢?合肥维信诺仅含糊地表示“均低于5%”,但以2024年上半年长期借款具体情况来看,有不少贷款期限为3年以上,相当一部分甚至长达10年。

对相当数量的银行而言,项目贷定价通常参考lpr决定。5年期以上项目贷的定价往往会参考5年期lpr(3.5%)浮动,10年通常意味着至少上浮20bps。

更何况,合肥维信诺不少贷款始于2019、2020年,彼时5年期lpr在4.5~4.8%左右浮动,比现在要高出不少,再上浮之后,超过5%并非不可能。

综合计算,合肥维信诺长贷的资金成本大概率超过3.33%的收益率水平,所谓“互利共赢”可能性不大。

结语

前述所有问题只是维信诺《报告书》中的冰山一角,但不管是疑似虚增收入,还是不合理的估值方式,抑或是对合肥维信诺的资金占用,都需要维信诺给出完整的、合理的、真切的解释。

低迷的行业环境,不能解释一切。

所有会计上的粗糙处理,所有募资和收购行为,都需要服务于真实的经营和贸易。

对维信诺的高管层而言,在要求投资者给出信心和耐心之前,不妨再真诚一些,毕竟显示行业之大,容得下诸多优质投资标的。

要求不缺选择的投资者对自己保持专注,本就需要拿出更多诚意。