来源 :农财宝典畜牧版2023-09-04

大北农上半年亏损7.74亿元

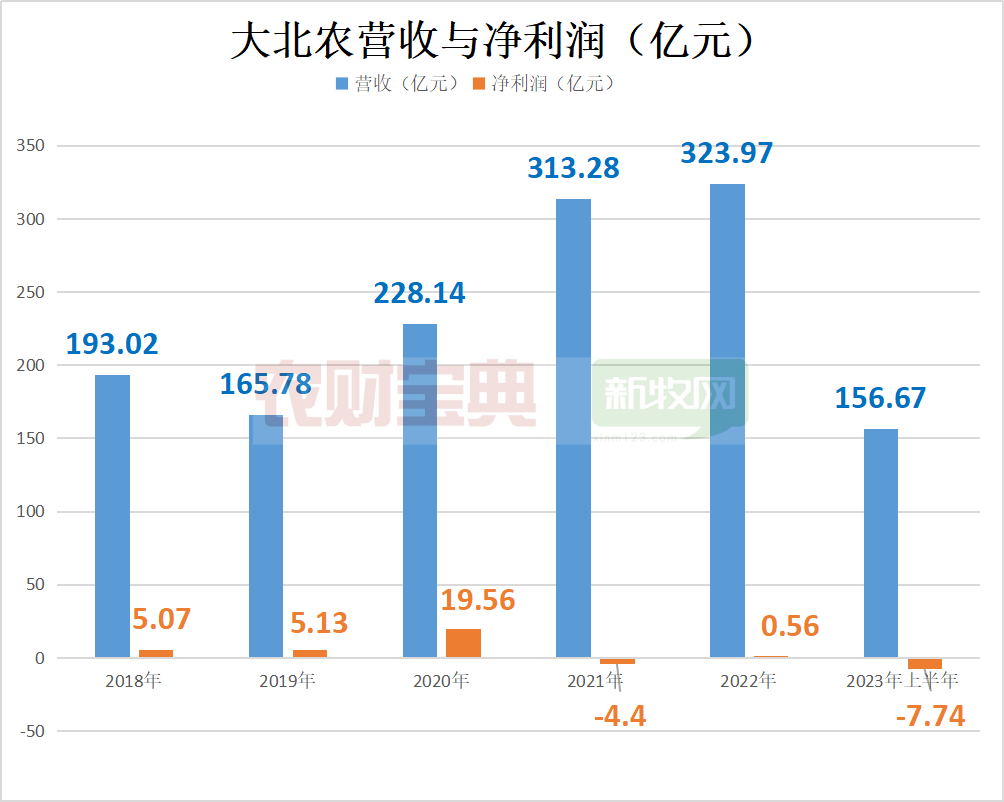

8月31日,大北农发布半年度业绩报告,显示公司2023年上半年实现营业收入约156.67亿元,同比增加16.97%;归属于上市公司股东的净利润亏损约7.74亿元,同比下降51.62%。

01

饲料业务收入利润齐增长

饲料毛利率同比增加0.66%

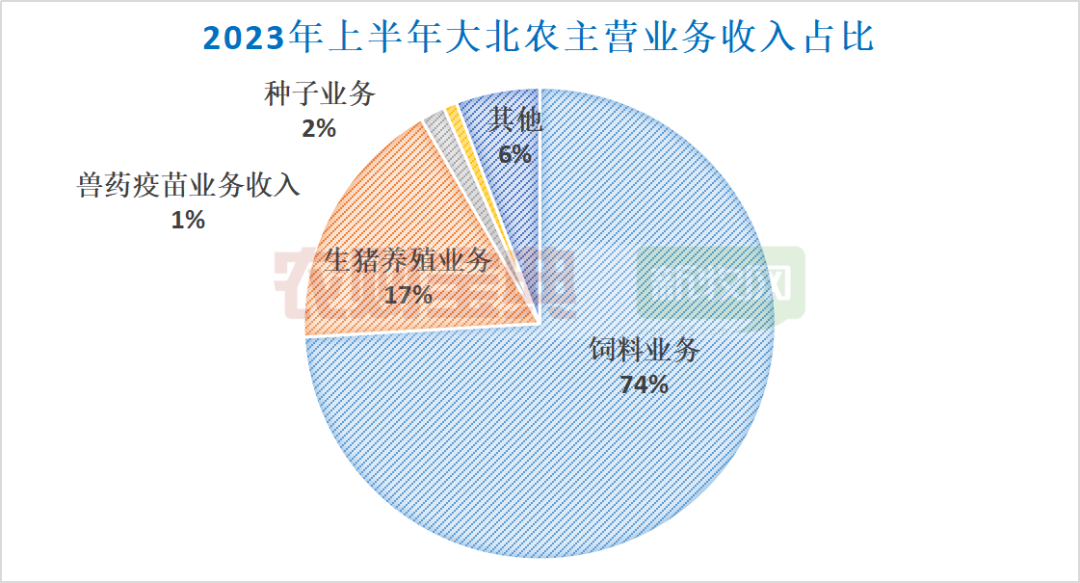

半年报显示,大北农主营业务收入主要来源于饲料科技产业和养猪科技产业。2023年上半年,饲料业务收入占营业收入的比重为74.09%,生猪养殖业务占营业收入的比重为17.56%。种子业务收入占营业收入的比重为1.69%,兽药疫苗业务收入占营业收入的比重为0.92%。

作为大北农的支柱产业,2023年上半年,公司饲料板块营收117.47亿元,同比增长21%。

上半年,饲料外销278.16万吨,同比增长18.34%。外销具体细分:

猪饲料222.57万吨,同比增长22.4%,营收91亿元,同比增长26.5%,猪料销量占比80%;

水产饲料14.87万吨,同比下降15.21%,营收近9亿元;

反刍料销量32.5万吨,同比增长16.54%,营收12亿元,同比增长213%,反刍料销量占比接近12%。

此外,饲料内销80万吨,内外销合计约360万吨。其中猪料外销222.6万吨,

内销66万吨,内外销合计约290万吨。

02

养猪板块亏损7亿

资产负债率60.7%

9月1日,大北农在接受投资者调研时表示,生猪价格的下降对利润的负向影响程度大于了饲料收入上升的正向影响,导致公司亏损。

据半年报披露,今年上半年,大北农饲料产品毛利率同比增加0.66%,而养猪产品毛利率却同比下降8.83%。

图片来源:大北农2023年半年报

大北农表示,公司归母净利润亏损7.7亿元,主要是受到生猪行情市场价格影响。公司饲料板块创利接近4亿元,同比有所增长,但养猪板块亏损7亿左右,种业板块亏损约4000万,其他业务、计提及公共费用等亏损3亿多元。

此外,有投资者质疑称,公司负债率接近70%,净资产不断减少,是否要继续高负债运营?对此,大北农回应称,截至6月底,公司总资产300亿元,归母净资产98.17亿元,资产负债率60.7%,货币资金46.88亿元。公司资产负债率在行业处于正常水平。未来公司将采取多种措施,如加强应收账款管理、优化经营管理、加强风险管理等方面入手,全面提升企业经营水平和财务风险控制能力,实现企业的稳健发展。

03

养猪成本整体偏高

完全成本近期在17元/kg多

在9月1日的调研活动中,大北农透露,养猪育肥完全成本近期在17元/kg多,公司养猪业务在各个区域以平台的形式发展,各平台养猪成本有所差异,好一些平台比如陕西正能平台成本可以做到16元/kg以下。整体公司养猪成本还是偏高一点,主要原因为设计母猪存栏达到40万头,现实际存栏不到24万头,尚未满产。进一步降低养猪成本要受产能利用率、生产成绩、大宗原料价格等影响。

谈及如何减少生猪业务板块亏损,大北农表示,公司生猪业务通过“自繁自养”和“公司+生态农场”养殖模式相结合,兼顾规模与效益,与饲料业务协同发展,继续科学利用现有产能,严抓生物安全防控,完善防控措施,提升养殖效率,降低生产成本,建立高效运营机制,提升养殖业务盈利能力。同时,公司优化种猪种群,不断完善精细化饲养管理体系。

在降本措施方面,大北农表示,第一是持续加强生物安全防控,生猪健康是第一位的;第二是有计划地更新低效能的母猪,保持稳定的生产成绩;第三是根据市场行情有计划地安排生产节奏,推进母猪场满产,提高产能利用率,降低摊销成本等,满产计划根据市场行情,稳健推进;第四是不断地提升管理的精细化程度,精准地管理苗料药的投入;第五是供应链层面加强集采,充分发挥战略供应商伙伴的协同作用,降低原料成本;第六是统一技术标准,提高饲料厂的产能利用率,促进满产,进一步降低原料成本和过程中的制造费用。