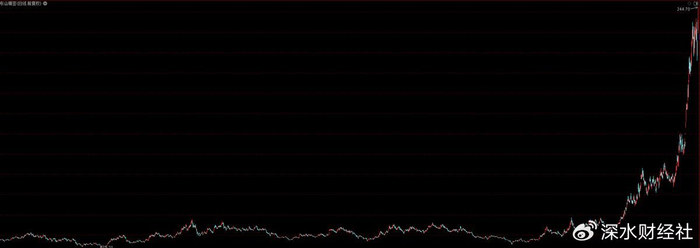

股市里人人都知道光通信龙头“易中天”,却没注意到已经被另一只光通信“新兵”东山精密(002384)抢了风头。

数据显示,2026年以来到6月4日,东山精密股价涨幅超过108%,远超“易中天”里的中际旭创和新易盛,只有天孚通信涨幅超过东山精密。

但是最近,东山精密却突然遭遇了一场“小作文”风波险些被击落马下,市场传闻直指公司前两年收购的索尔斯光电业务的经营和合规问题,虽然公司在6月2日火速安排了一场机构电话会议,董事长袁永刚亲自上阵解释,曲线否认了“小作文”的指控,但是也着实把公司惊出了一身冷汗。

一般来说,在股市预期持续一致的情况下,总是会冷不防出现一只“黑天鹅”,这个很难说有什么内在必然性,但是冥冥中总是有一股力量要打破市场的预期。

而另一方面,由于股价在长期上涨过程中,积累了巨大的获利盘,这些筹码的不稳定极易因一些突发利空引发踩踏,比如6月1日,东山精密就曾经放量跌停。

所幸的是这只“黑天鹅”目前来看暂时被证伪,所以这个短期的暴跌反而变成了“黄金坑”,此后三天东山精密股价不仅全部收复失地,还再度创出了历史新高。

截至6月4日收盘,东山精密股价突破244元,总市值已经达到4360亿元,成为江苏新晋的“市值一哥”。

一、4000亿大牛股“一日惊魂”

6月1日早盘,各大投资社群、股吧突然批量流出东山精密利空小作文,短时间刷屏扩散,这个传闻主要包括收购索尔思光电涉嫌行贿、实控人因国资追责滞留境外不敢回国、港股上市审批受阻拖累并购落地,顺带编造英伟达、Meta等海外大客户砍单传闻。

传闻内容看起来很惊悚,几乎把东山精密的炒作逻辑全部颠覆了,但是这个“小作文”的内容组织并不高明,语言逻辑混乱,事实自相矛盾。但这对于那些已经积累巨大的利润的投资者来说,肯定是先跑为上。

所以谣言发酵速度远超市场预料,开盘后恐慌抛盘蜂拥而出,上午十点半后直线跳水,没多久便被巨额卖单封死跌停,收盘定格191.75元,单日市值瞬间蒸发近400亿元,全天成交额狂轰267.25亿元,换手率高达9.81%,登上深交所龙虎榜榜单。

当日不光个股受挫,连带中际旭创、新易盛、天孚通信为首的光通信“易中天”龙头梯队集体走弱,整个算力光模块板块被情绪带崩了。

不过从后来数据来看,这一天主要是一些浮动筹码,主力资金并没有被吓退,反而还有大量资金趁机抄底。

深交所龙虎榜事后公示数据显示,6月1日全席位合计净买入24.91亿元,其中机构专用席位净买入10.21亿元,恐慌跌停日反倒成了大资金的捡筹窗口。

到6月2日,东山精密大幅反弹7.28%,当日买卖前五营业部净买入额达到10.26亿,其中机构净买入4.7亿。

同时我们还注意到,6月3日有一笔1.5万股的大宗交易,交易价格为223.99元,也是当天的收盘价,卖方为机构席位,卖方为中金财富证券福州五四路营业部。从这个零折价的大宗交易也能看出市场承接盘还是异常强劲。

二、袁永刚亲自上阵火速辟谣

这个传闻虽然看起来不靠谱,但是还是重击了公司股价,公司老板坐不住了,生怕会搞出什么大乱子。

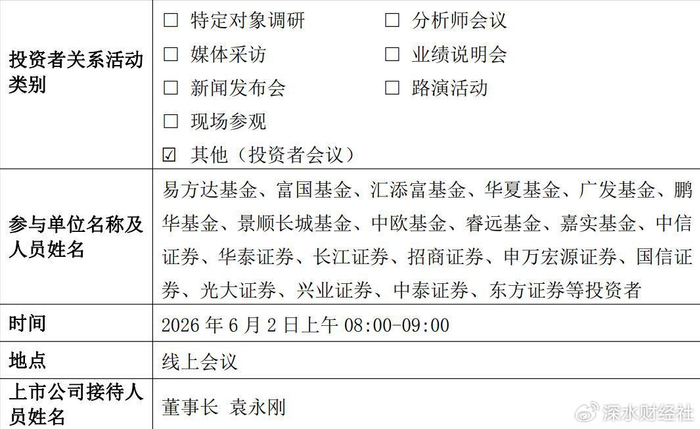

利空发酵当晚,东山精密迅速启动危机公关,第二天一早就由实控人袁永刚牵头召集各家机构电话会议,奇怪的是连董秘冒小燕都没参加,富国、汇添富、华夏、睿远等头部公募悉数到场,袁永刚首先就针对市场传闻进行解释澄清,具体内容可以参见公司披露的投资者关系活动记录表(深交所可查)。

针对网传关于收购索尔思的情况,袁永刚表示,索尔思收购2025年10月已完成全额对价支付、正式并表,全流程依法合规,自索尔思光电并表以来,公司已完成人员业务的融合与协同。

针对海外大客户订单的情况,袁永刚表示,公司光芯片技术量产工艺及应用技术稳定可靠,下游光模块产品已实现多家行业头部客户产品落地及批量供货。随着行业的不断发展,高端光模块产品市场需求旺盛,客户订单充足,整体出货规模有望实现稳步增长。

这个电话会议显然是公司为了快速澄清市场传闻而开的,市场应该会有所预期,所以当天上午东山精密股价就出现大幅反弹,一度上涨超过10%,但是下午开盘后又出现了明显回落。这个情况在6月3日也出现类似走势,都是上午冲高,下午回落,似乎多空双方进行激烈拉锯。

三、200倍PE下的多空互博

那么为什么会在这个时候出现“小作文”呢?我们认为有两个可能,要么是踏空资金故意释放利空,打压股价寻机“上车”,要么是公司持续涨幅过大,筹码本就处在松动临界点,利空刚好给了获利资金集中兑现的绝佳借口。

从行情数据来看,自2025年下半年切入AI光模块赛道、完成索尔思光电并购之后,东山精密开启超级牛市行情,仅仅一年时间股价就从20多块冲到了234元,完成了一年十倍的壮举。

特别是从2026年2月后的三个月时间,东山精密从70多块涨到了230多块,翻了三倍多。

那么公司的业绩到底能不能支撑这么高的股价呢?我们先看公司的基本面。

财报数据显示,东山精密2025年营收401.25亿同比增长9.12%;归母净利润13.86亿,同比增长27.67%。由于2025年10月索尔斯才并表,所以去年业绩增速还没有那么显眼。

但是到2026年一季度,公司营收131.38亿元,归母净利润11.1亿元,主要是因为索尔思光芯片和光模块IDM一体化产能持续释放,单季利润已经超过2025年全年八成收益,引发公募、社保、北向资金抱团入驻。

据WIND数据显示,截至去年年末有130多家机构(合并同机构持仓)持仓,流通盘机构持股占比超40%,筹码高度集中在机构手里。

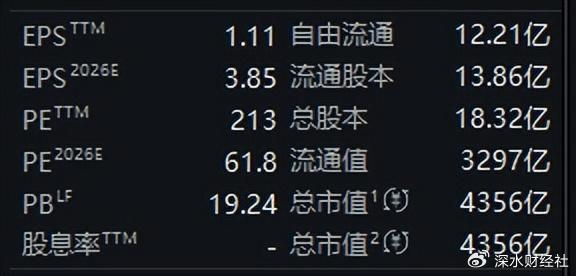

虽然公司业绩确实在高速增长,但是股价的涨幅要更加夸张。按照一季度业绩和6月4日收盘价测算,公司动态市盈率(TTM)已经高达210多倍,市净率(TTM)高达61.8倍。

2026年6月4日东山精密估值来源:WIND数据

据机构研报,东山精密是全球唯一具备PCB、光芯片以及光模块从研发到生产全流程的企业,甚至比“易中天”还要牛掰,所以市场对其成长预期非常高,机构盈利预测一个比一个猛。

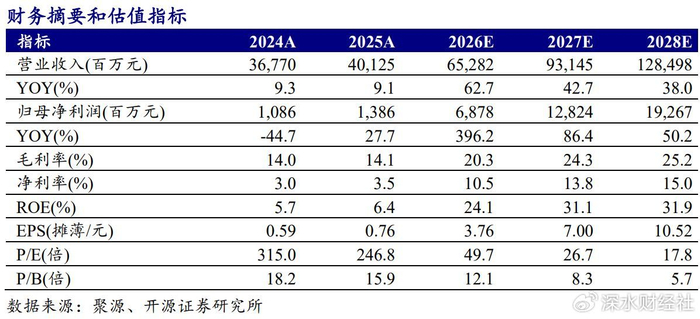

开源证券研报给出2026/2027/2028年归母净利润预测分别为68.78亿/128.24亿/192.67亿元,中泰证券给出的净利预测更高,分别为75.38亿/148.35亿/237.18亿元,方正证券盈利预测分别为74.5亿/150.1亿/237.7亿元。

按照6月4日收盘价237.8元测算,按照开源证券给出的三年盈利预测估值分别为63倍/34倍/27倍;而按照方正证券盈利预测估值则分别为58倍/29倍/18倍,给的盈利预测越高,就显得当前的估值越低。

不过也并不是所有机构能给出这么高的盈利预测。WIND数据显示,截至6月4日,机构对2026年东山精密净利润推测最小值只有32.88亿,最大值高达80.22亿,中值为74.46亿,差了数倍。

按照2026年一季度净利润增速143.47%来测算,2025年全年净利润大约是33.75亿,比机构预测最小值略高一些,那么如果要想达到70亿的预测中值,就意味着2026年全年净利润比2025年要翻5倍,剩下三个季度净利润要至少达到59亿的规模。

至于说2027年和2028年盈利预测,那就不是我们能想象的了,也许这些卖方研究员真的是掌握了未来需求的密码。

但是有一个很奇怪的迹象是,2026年的大牛行情中,却有很多机构不断离场。

据公开数据显示,截至2026年一季度末,东山精密机构股东从上年末的132家降至92家,有59家机构减持,仅有33家增持,其他的都已退出;机构持仓量从上年末的5.64亿股减少到了4.11亿股,占流通盘的比例从40.65%大幅降至29.65%,降低了约10个百分点,这是不是意味着机构在一季度逢高派发。

如果从今年卖方对于公司盈利预测如此夸张,这些机构不至于现在就要提桶跑路,这其中的多空博弈未来否会进入到临界点呢?