2025年12月3日,星空君发表了一篇关于东山精密的文章。由于公司通过并购切入光模块业务,星空君断言其业绩必然会腾飞。

然而网友们却冷嘲热讽。

现在大家知道了。

背后的逻辑是AI产业的起飞,光模块是受益最大的。因为大模型需要更快更快更快的带宽,所以光模块必须要更换。

不过,2025年,东山精密交出了一份"矛盾"的成绩单。

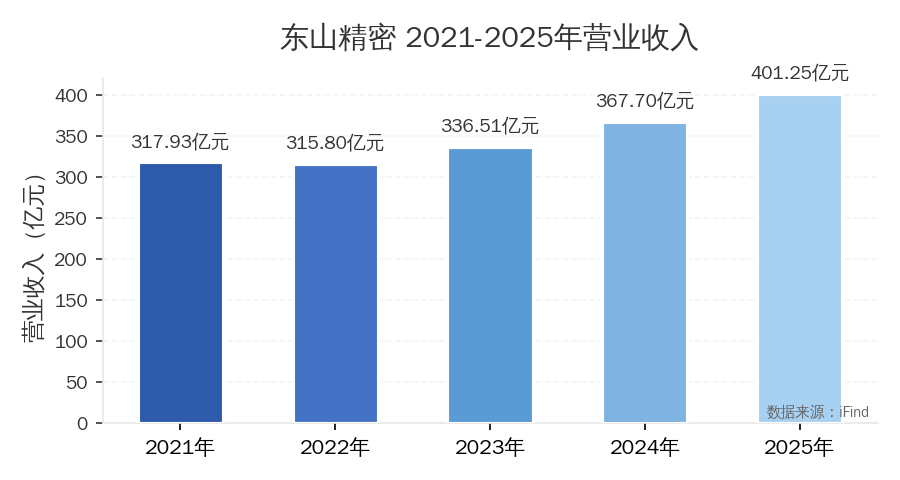

营收首次突破400亿大关,达到401.25亿元,同比增长9.12%。这个数字放在A股PCB行业,绝对是龙头级别的存在――仅次于鹏鼎控股,稳居行业第二。

但净利润呢?13.29亿元。

401亿营收,13亿净利润。简单一算,净利率只有3.31%。

这是什么概念?卖100块钱的东西,最后落到口袋里的,只有3块3毛1。

更扎心的是对比:2022年,公司营收316亿,净利润23.68亿,净利率7.5%。三年时间,营收增长了27%,净利润却缩水了44%。

问题出在哪里?

1

五年轨迹:从“高增长”到“高营收”

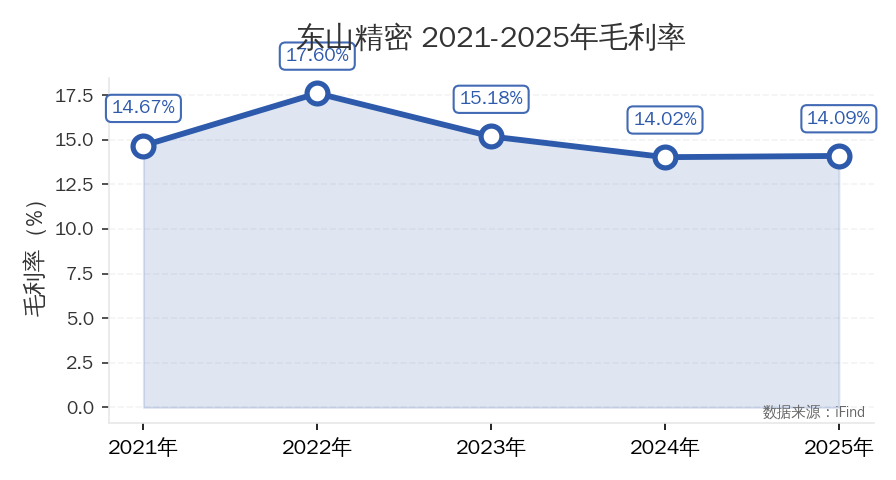

2021年,东山精密营收317.93亿,净利润18.62亿,毛利率14.67%。疫情后复苏的年份,PCB行业景气度尚可,账面上的数字还算体面。

2022年,营收微降至315.80亿,但净利润逆势涨到23.68亿,毛利率提升到17.60%。这一年,公司做对了什么?

答案是:产品结构优化。新能源汽车PCB和FPC业务开始放量,高毛利产品占比提升,带动整体盈利能力改善。

但好日子没持续多久。

2023年,营收336.51亿(+6.6%),净利润却跌回19.65亿(-16%),毛利率回落至15.18%。

2024年,情况更糟:营收367.70亿(+9.3%),净利润腰斩至10.86亿(-45%),毛利率跌至14.02%。

2025年,营收首次突破400亿大关,达到401.25亿(+9.1%),但净利润仅恢复至13.29亿,毛利率勉强维持在14.09%。

重点关注公司的毛利率,只有14%。

14%的毛利率是什么概念?

在PCB行业,这是一个偏低的水平。看看同行的表现:

鹏鼎控股:毛利率稳定在20%-22%区间,2025年约21%

深南电路:毛利率25%-28%,2025年约26%

景旺电子:毛利率18%-20%,2025年约19%

东山精密:毛利率14%-15%,2025年14.09%

差距显而易见。东山精密的毛利率比行业龙头低5-12个百分点。

为什么?

第一,产品结构差异。东山精密的产品线更分散,除了PCB和FPC,还有LED、触控面板等低毛利业务。这些业务拉低了整体毛利率。

第二,客户结构差异。公司深度绑定苹果供应链,苹果订单占比高。苹果以"供应链压榨"著称,供应商的议价空间有限。

第三,产能布局成本。公司在泰国、越南等地布局海外产能,前期投入大,折旧摊销侵蚀利润。

第四,行业竞争加剧。PCB行业产能过剩,价格战持续,中小企业以低价抢单,龙头也不得不跟进。

14%的毛利率,意味着每卖出100元产品,只有14元毛利。扣除销售费用、管理费用、研发费用、财务费用后,净利润只剩3-4元。

这是一场"薄利多销"的生存游戏。但问题是:销是多了,利却越来越薄。

2

现金流悖论:53亿经营现金 vs 13亿净利润

如果说利润表让人失望,现金流量表则带来了一些安慰。

2025年,东山精密经营活动现金流净额达到53.07亿元,而净利润仅13.29亿元。经营现金流/净利润=3.99倍。

这意味着什么?

折旧摊销的非现金支出大。公司固定资产、无形资产摊销每年约20-30亿,这部分减少了利润,但不影响现金流。

营运资本管理改善。应收账款周转、存货管理等方面可能有所优化。

利润质量其实不差。虽然账面利润少,但真金白银的现金流充裕。这说明公司的盈利是"有现金支撑"的,而非账面游戏。

但换个角度看:如果一家公司能赚53亿现金,为什么只体现13亿利润?

答案藏在资本开支里。

2025年,东山精密购建固定资产、无形资产和其他长期资产支付的现金约35亿元。这些投入当期费用化(折旧摊销)减少了利润,但为未来产能扩张奠定了基础。

这是一场"现在"与"未来"的博弈:牺牲短期利润,换取长期竞争力。

问题是:这些投入,最终能转化为更高的回报吗?

3

一季报的“暴力反弹”

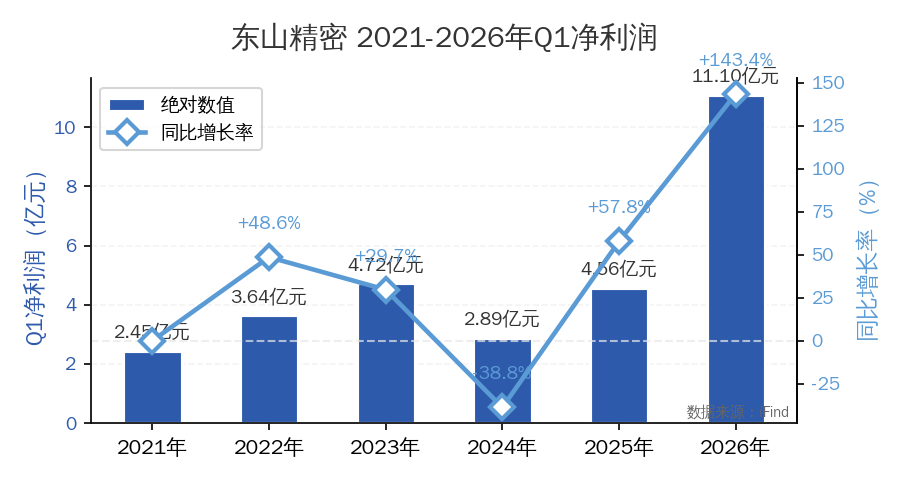

2026年一季报,东山精密交出了一份"炸裂"的成绩单:

营收131.38亿,同比增长52.72%;净利润11.10亿,同比增长143.47%;扣非净利润10.59亿,同比增长166.99%。

如果全年保持这个增速,2026年营收将达到613亿,净利润将达到44亿。

当然了,星空君又要提前预警不要过于乐观。

一季报固然好看,全年还不确定。

第一,季节性因素。一季报往往包含春节后的补库存需求,增速可能高于全年平均水平。

第二,基数效应。2025Q1净利润仅4.56亿,是近年来的低点,基数低导致同比增速显得夸张。

第三,可持续性存疑。一季报的爆发,是需求端的真实改善,还是客户提前备货?需要半年报、三季报验证。

4

并购索尔思光电

让我们回到文章开头提到的并购事件。

2026年4月,东山精密宣布收购索尔思光电(Source Photonics)。

索尔思光电是谁?

全球领先的光通信器件供应商,主要产品为光模块(Optical Modules)、光芯片,应用领域包括数据中心、5G通信、云计算。

核心客户包括亚马逊AWS、谷歌、微软、Meta等北美云巨头,以及阿里云、腾讯云、华为云等国内厂商。前五大客户占比约50-60%,客户质量极高。同时拥有更优质的客户结构(云巨头 vs 消费电子)。

这是一场"以空间换时间"的豪赌。如果赌对了,东山精密将从"传统制造"转型为"AI基础设施供应商",估值体系重构。如果赌错了,商誉减值、整合失败,将是双重打击。

-