近期市场上最热的话题,莫过于华为Mate60 pro在8月29日携带海思科技研发的麒麟9000s芯片引爆市场。

我们的震撼并不是因为一款新型手机的推出,而在于其背后,我们可能真的突破了半导体的技术壁垒,打破了欧美长时间对我国半导体技术的封锁,对于我国而言意义重大,不仅实现了技术的跨越,也会使得我国整个数字经济以及科技强国的规划提前实现。

也正是因此,市场上整个半导体产业链也被彻底点燃保持着连涨的势头。

(图片来源:券商软件)

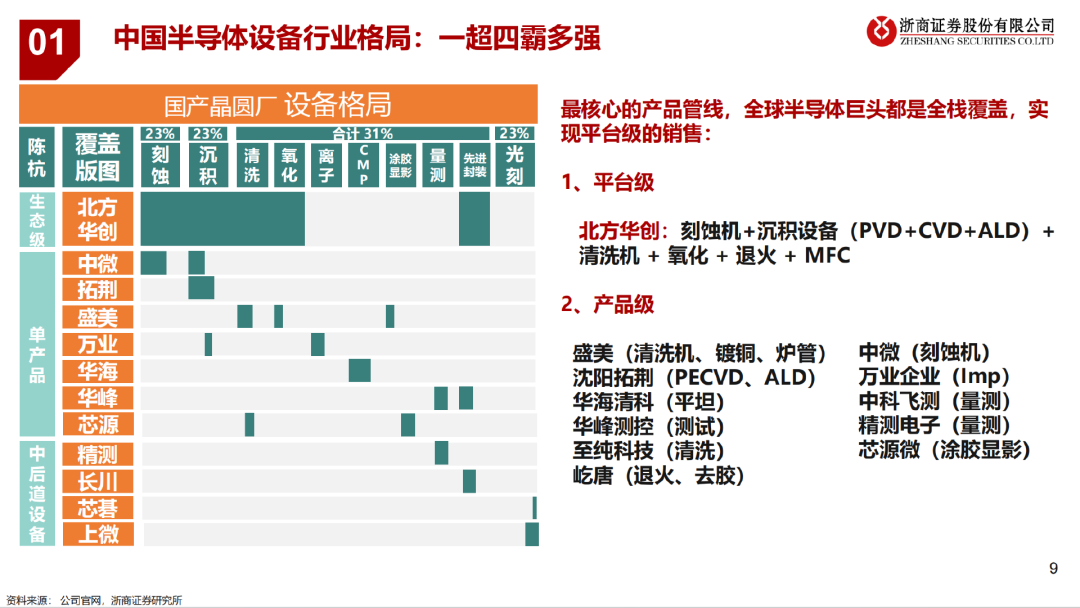

作为半导体产业链的核心产业,半导体设备也再一次被推上风口浪尖。今天我们就来聊一聊半导体设备的龙头,国内唯一的平台级半导体设备厂商――北方华创。

北方华创是一家致力于半导体基础产品的研发、生产、销售和技术服务的公司,主要产品为电子工艺装备和电子元器件,是国内主流高端电子工艺装备供应商,也是重要的高精密电子元器件生产基地。

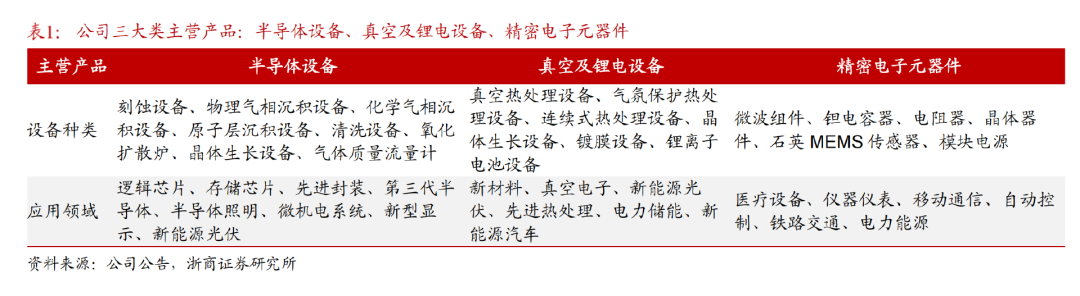

公司电子工艺装备主要包括半导体装备、真空装备和新能源锂电设备,电子元器件主要包括电阻、电容、晶体器件、模块电源、微波组件等,也是目前国内唯一一家平台级半导体设备厂商。

发展之路

北方华创由七星电子和北方微电子战略重组而成。2001年七星电子成立,主营产品为集成电路制造设备、电子元件,同年北方微电子成立,主营半导体刻蚀、PVD、CVD设备等。

2010年七星电子上市,2016年七星电子与北方微电子战略重组,更名为北方华创。

2018年公司收购美国半导体清洗公司 Akrion,2020年收购射频电源公司北广科技。

2019年、2021年公司非公开募资20亿、85亿元,持续完善集成电路业务布局,逐步发展成为国内头部半导体设备平台型公司。

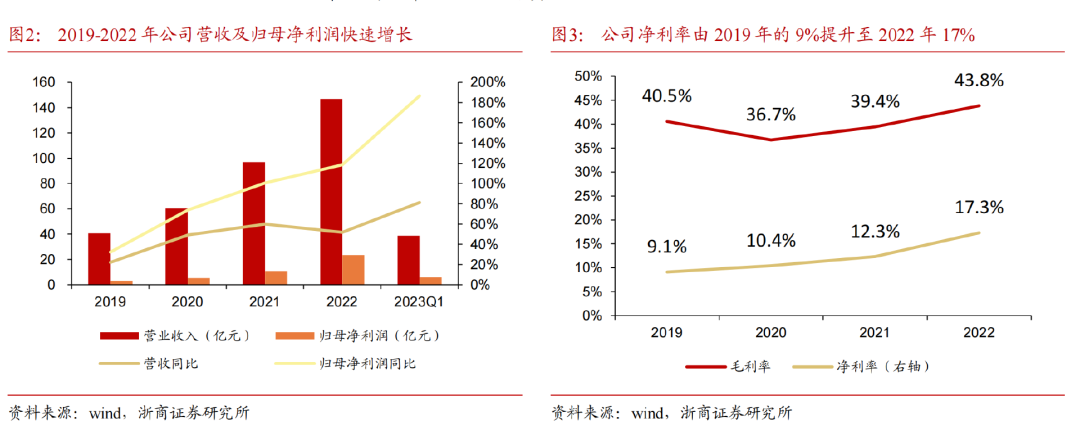

2022年公司实现营收146亿元,至此,公司迈入“百亿级”发展新阶段。

科技创新

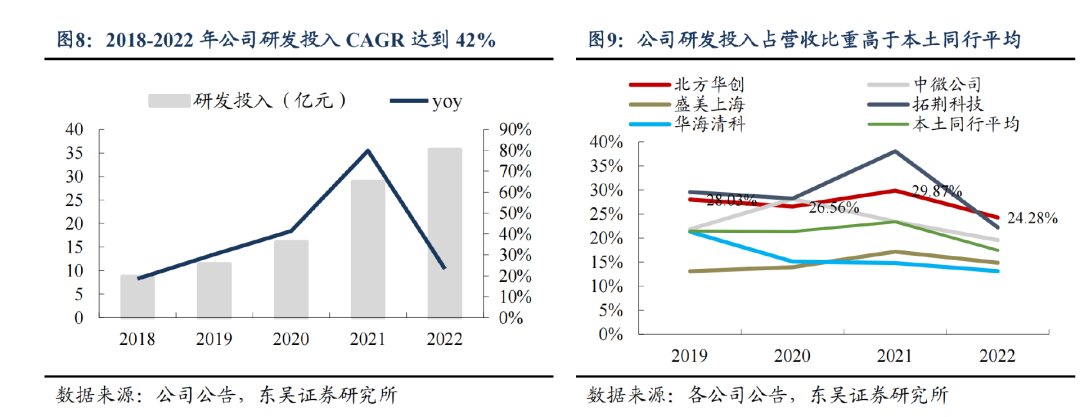

我们知道,科技类企业想要领先同行最重要的就是保持技术领先,作为行业龙头的北方华创,一直高度重视研发端投入,2022年公司研发支出达到35.66亿元,2018-2022年CAGR达到42%。

公司研发投入占营收比重常年高居20%以上,2022年达到24.28%,高于中微公司、盛美上海、拓荆科技、华海清科等本土同行。

持续性高研发投入,保障了技术先进性、产品领先性,为公司后续发展打下基础。

此外,自2018年以来,公司共实行了三轮股权激励,使高管及核心技术人员薪资与公司成长绑定。

截至2022年底,公司累计申请专利6800余件,已获授权3900余件。

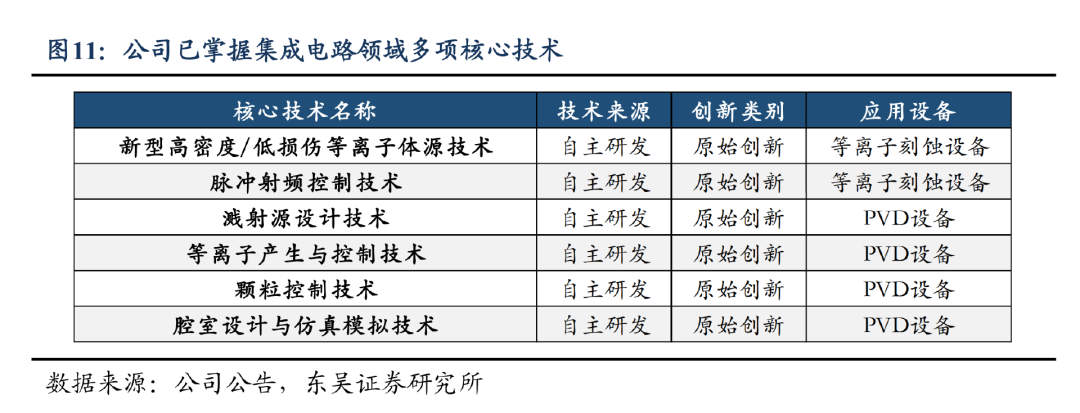

公司在光伏、LED、MEMS、功率器件等工艺设备及真空设备领域均处于国际先进水平,等离子刻蚀设备已突破新型高密度/低损伤等离子体源技术和脉冲射频控制技术;

PVD设备已突破溅射源设计技术、等离子产生与控制技术、颗粒控制技术等多项关键技术,技术水平处于行业领先地位。

业绩优秀

随着欧美国家对我国的技术封锁,国产替代已经逐渐成为我国市场需求发展的主趋势,而作为行业龙头的北方华创也吃到了因此而带来的红利。

根据统计,北方华创在2019-2022年营收复合增长率达54%,实现高速增长。

2022年公司实现营业总收入147亿元,同比增长52%,收入实现“百亿级”跨越。

利润端也随之实现高速增长,2019-2022年公司归母净利润复合增长率 97%,2022年归母净利润23.5亿,同比增长118%。

2020年至2022年,公司毛利率由36.7%提升43.8%,净利率由10.4%提升至17.3%。

而随着我国十四五规划的展开,对于数字经济和高科技国产替代的硬性指标要求的发展规划,我们可以看到,北方华创未来业绩确定性非常强。

截至2023年一季度,公司合同负债与预收款项已达到79亿元,超过去年全年总营收的一半,也说明了公司前瞻性指标的持续增长,未来的盈利增长空间依然很大。

具备高成长性

目前看来,在市场、国家战略、产业自主可控等多重必要因素的驱动下,不仅中国的半导体产业链,整个的数字经济以及高科技产业的加速发展势在必行。

中国是全球最大的电子终端消费市场和半导体销售市场,对于半导体产业关联公司都有着巨大的吸引力。

在我国科技强国的战略部署下,政府在产业政策、税收、人才培养等方面大力支持和推进本土半导体制造的规模化和高端化。

近年来,中美关系的紧张以及欧美国家对我国实行的技术封锁也凸显出数据安全的必要性,那么然硬件技术的国产化替代和实现自主可控的重要性和急迫性就不言而喻。

对于行业基础的半导体产业来说,也是不可多得的发展机遇。

总结与估值

综上所述,在市场不断增长的庞大的需求量的前提下,在国家对科技强国以及数字经济发展、国产替代等硬性指标规划下,在大量资金、技术、人才不断涌入行业的利好加持下。

随着公司的科技不断创新突破,我们相信,至少在未来三年内,北方华创都会大有所为,保持高速发展。

最后我们来看下北方华创目前的估值情况:

(图源:理杏仁)

通过上述数据我们可以看出,截止到2023年9月8日,北方华创的PB值6.657,虽略高于行业,与自身历史相比处于低位。

PB值近3年的5.90%分位点,近5年的12.28%分位点;而其PE近3年0.14%分位点,近5年0.08%分位点,处于历史绝对的低估状态。

因此,北方华创目前仍处于较低的估值水平,但鉴于目前市场行情在剧烈震荡阶段,要投资的小伙伴注意关注公司基本面情况和市场波动风险。