一家山东企业,成了AI厂商的“座上宾”。

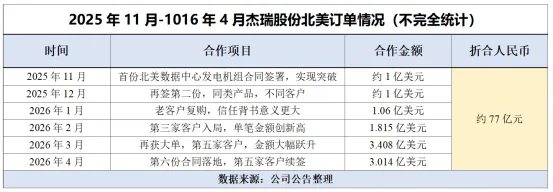

2026年4月1日,来自山东烟台的杰瑞股份发布了一则与北美AI客户3.014亿美元合作的公告。

坦白来讲,折合人民币约20亿元的合作,在我国庞大的出口贸易中并不显眼。像是特变电工、中铝国际等企业的海外订单动辄都是上百亿。

这份合作公告的真正出人意料的点,并不在数额的大小。

其在于,杰瑞股份是我国传统油气开采设备生产商,合作订单对应的机组则是看起来并不相关的燃气轮机发电机。此外,这已经不是公司的第一笔订单了。

2025年11月以来,杰瑞股份共签署了来自五家不同客户、六笔燃气轮机订单、合计金额超过77亿元的相关合作,交付排期从2026年底一直延伸至2028年。

那么,这家传统石油设备制造商,到底是怎么拿下的订单?

需求、供给错位

从用途来看,六笔订单共同指向了一个需求――数据中心供电。

训练AI,要用多少电?

2026年,微软、亚马逊等AI巨头预告资本开支不断扩大,将超过8000亿美元。数据中心越建越大,用电量也越来越猛。据预测,2030年,全球数据中心电力需求将达到945TWh,较2024年增长一倍以上。

然而,AI巨头所在的北美输电线路老旧,多掌握在私营手中。其一般分为三大区域独立运营,统一调配调度难度较大,根本跟不上电力需求增长节奏。

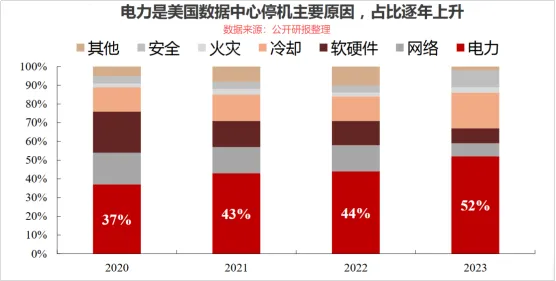

像是2024年,北美作为全球数据中心电力需求最大市场,用户平均年停电时长达11小时,数据中心密集的得克萨斯州接近27个小时。

这也使得电力成为数据中心停机主要原因,2023年占比达到了52%。

一次停机,往小了说是几百万美元损失,往大了一旦打乱AI训练的进度,数据中心“失忆”数据丢失,那可能是前功尽弃的风险。

所以,如何找到稳定的“供电源”,就显得格外重要。

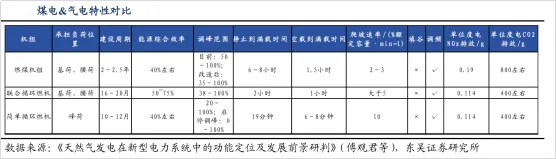

单这么看的话,也还轮不到燃气发电。毕竟往后,传统的煤炭发电仍然是支撑电力系统稳定运行的主流发电模式;往前,风电、光伏、核电发电等清洁能源技术也已经足够成熟。

不过,它们都有一个弊端――建设周期太长。

前面提到,AI巨头们为了争当行业头部,资本开支是一年比一年多。它们拼的就是抢工期抢数据训练速度,压根等不了建设周期近十年的火电、核电基建。

算来算去,燃气发电就成了眼下的最优解。

燃气轮机的碳排放仅为煤炭的一半,符合企业ESG要求。其建设周期通常只需数月,5到20分钟内就能实现并网,成了数据中心的救命稻草。

叠加北美本身又拥有丰富的页岩气资源。2026年3月份以来,燃气价格还有所下滑,一下子就把市场需求给拉起来了。

以西门子为例,其2025年前三季度新签燃气订单达到230亿欧元,最新披露的交付时间已经排到了2031年。

供不应求下,更多的机会就开始向全球性企业转移。

技术、海外撑底

正所谓,机会是留给有准备的人,那么需求也会是有准备的企业来承接。

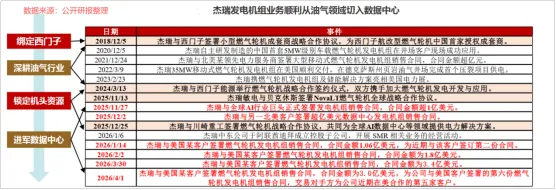

别看杰瑞股份是以生产油田压裂车、单泵回注橇发家。但同样是在油气能源装备领域,压裂设备本身就和燃气轮机有着高度技术同源性――核心都是对高压、高温工况的把控,其技术完全可以复用。

早在2004年,杰瑞股份就成功研制天然气压缩机组;2018年,其通过购买西门子的燃气轮机机头,自主研发出了6-35MW移动式机组。只不过那个时候,公司的产品更多是小规模试用。

当然,坦白来讲,杰瑞股份毕竟是“半路出家”,和我国东方电气、上海电气等传统发电企业相比,业务整体布局起步相对更晚,体量也更小。

但别忘了,“往外走”还有一个核心的对比点――前期网络和知名度搭建。

不夸张的说,前期网络储备或许将直接决定一个企业能不能拿到订单、以多少成本拿到订单。而杰瑞股份早早就在北美搭建了成熟的网络。

2008年,公司便在石油城休斯敦买了220亩地,成立了美国杰瑞。2011年,又在加拿大购置了三大油田区块。

截至目前,杰瑞股份仍然是国内唯一能在北美高端市场提供全套压裂设备的中国企业,也是全球唯一能提供涡轮压裂成套设备的企业。

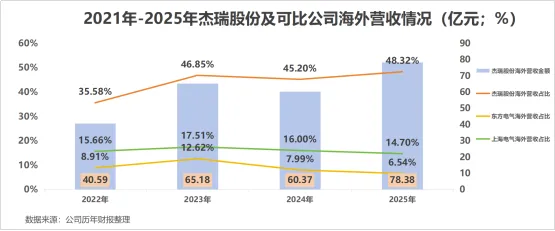

2025年,杰瑞股份的海外市场实现收入78.38亿元,占比达48.32%,要远高于同样是生产燃气轮机的东方电气、上海电气等企业。

因此,我们才看到了杰瑞股份相比于同行更多、更频繁的海外订单披露。

2025年,杰瑞股份的新签订单达到200.97亿元,截至季度末,公司手中未交付的订单约为123.31亿元。如果再加上前面统计的近70亿元海外订单,公司目前手中的订单已经近200亿元。

2026年一季度,杰瑞股份为其订单执行所需要的采购付款、设备款大幅增加。截至季度末,公司预付款项达到15.91亿元,同比增长89.66%;设备款所在的其他非流动资产达到0.47亿元,环比增加38.82%。

这份提前放量的预付,恰好印证了当前订单旺盛的真实性,也意味着杰瑞股份接下来的业绩增长已经有了扎实的基本盘支撑。

更别说,杰瑞股份的“老本行”业务,近期也走到了拐点。

现有在产油井本身每年都会有4%-6%的自然减产,其产能下滑的速度,要明显快于石油需求回落的节奏,因此,哪怕市场需求慢慢走弱,存量产能缩水带来的供给收缩幅度还是更大,市场的供需缺口也就会慢慢显现出来。

全球油服则是典型的高准入门槛、强客户粘性的行业,部分油服巨头的收入变动几乎能反映整个行业的周期规律。

2025年第三季度,贝克休斯、哈利伯顿和斯伦贝谢合计收入增速就开始明显好转,2025年第四季度正式转正。

此外,2025年,国内油气产量双双刷新历史纪录。原油产量2.16亿吨,页岩油产量突破770万吨,非常规油气开发实现跨越式发展。

生产设备的杰瑞股份,正是这场复苏的“卖铲人”。

杰瑞股份可以提供钻完井设备、天然气设备、电力设备等十几种全球领先的开采设备,能成功吃下传统业务的周期红利。

退一万步讲,哪一天对燃气轮机的需要下滑了,杰瑞股份的业绩也不会受到太大冲击。当然,目前来看这个可能性很小。

总结

不是临时起意,而是厚积薄发。

杰瑞股份的海外订单,不是偶然砸来的馅饼,而是公司十几年海外布局的产物。其未来的业绩,也不只是新增的燃气轮机,更是油气设备主业的稳健复苏。

以上分析不构成具体买卖建议,股市有风险,投资需谨慎。

(图片来源:摄图网)