金价大涨,销售额创新高,黄金珠宝大王却亏损,怎么回事?

据世界黄金协会10月30日发布的数据显示,2025年三季度,中国市场零售黄金投资与消费需求达152吨,较上年同比下降7%。但按金额计,三季度中国零售黄金投资与消费需求高达1204亿元人民币(约合169亿美元),较上年同比激增29%,创下三季度历史最高水平。

销售额大涨,成了今年黄金珠宝类上市公司的共性。然而,曾经的“K金之王”,如今凭借IP联名、国潮等玩法受到年轻用户群体喜爱的潮宏基,却上演了“业绩变脸”戏码――虽然营收增长,但第三季度净利润由盈转亏,今日股价直接跌停,市值单日蒸发11.9亿元,投资者都懵了。

(图源:股吧)

潮宏基,究竟怎么了?

1

11年前埋下的雷,又炸了一次

(潮宏基代言人:宋轶 图源:财报)

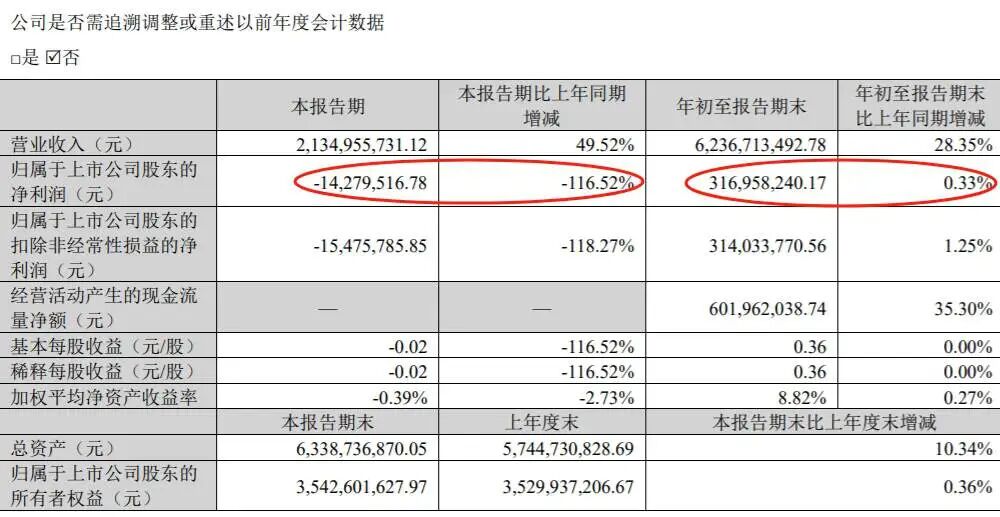

最新的财报显示,2025年1-9月,潮宏基实现营业收入62.37亿元,同比增长28.35%;归属于上市公司股东净利润3.17亿元,同比增长0.33%,经营活动产生的现金流量净额6.02亿元,同比增长35.30%。

增收不增利,原因在于第三季度的大额计提。

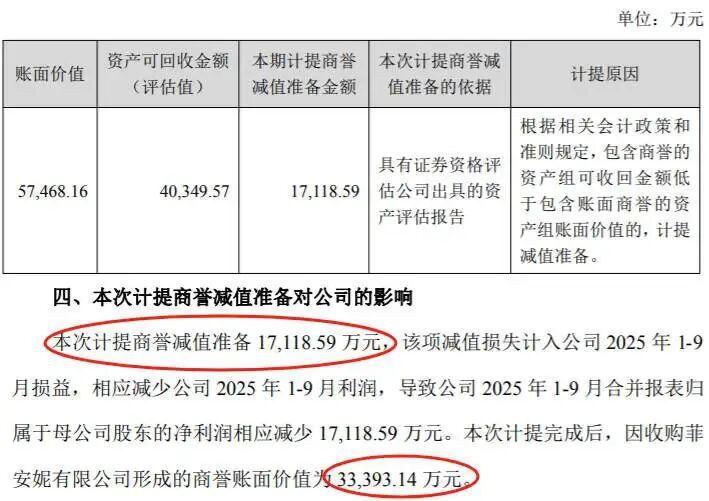

潮宏基表示,公司在第三季度末,聘请第三方专业资产评估机构对合并菲安妮有限公司股权形成的商誉进行测试评估,计提商誉减值准备1.71亿元。

由此,造成第三季度净利润由盈转亏损1427万,同比暴跌118%。

资料显示,潮宏基于2014年完成对菲安妮有限公司100%股权的收购,当时形成商誉11.63亿元。菲安妮主要业务为女士箱包,彼时潮宏基希望借助“珠宝+女包”的组合实现消费场景延伸。

自完成收购后,潮宏基积极投入,对菲安妮品牌形象、产品和门店等进行升级和年轻化改造,然而经过多种尝试,仍未能突破中低端市场竞争。为此,公司分别于2018年度、2019年度、2022年度和2023年度计提了20906万元、15158.62万元、8066.35万元和3943.26万元的商誉减值准备。

(菲安妮女包产品)

潮宏基坦言,对于菲安妮的整合,由于受各种因素影响,整体进程不达预期。值得注意的是,本次商誉减值后,商誉账面价值仅3.39亿元。万万没想到,菲安妮竟成了潮宏基最近几年业绩的拖油瓶。

不过,剔除商誉减值影响,2025年1-9月归属于上市公司股东净利润4.88亿元,同比增长54.52%,其中第三季度单季度归属于上市公司股东净利润1.57亿元,同比增长81.54%。

也就是说,潮宏基的主业是增长的。

2

赚钱难,持续增收不增利

潮宏基以前有个外号,叫做“K金之王”。K金是以黄金为主,通过添加其他金属制作而成的合金首饰。那时候,K金才是年轻人的心头爱。

但随着经济环境变化,曾经对黄金不屑一顾的年轻人,开始疯狂追逐黄金。“买金保值”成为新潮流,K金热度渐退。

觉察到消费变化的潮宏基也快速做出调整。

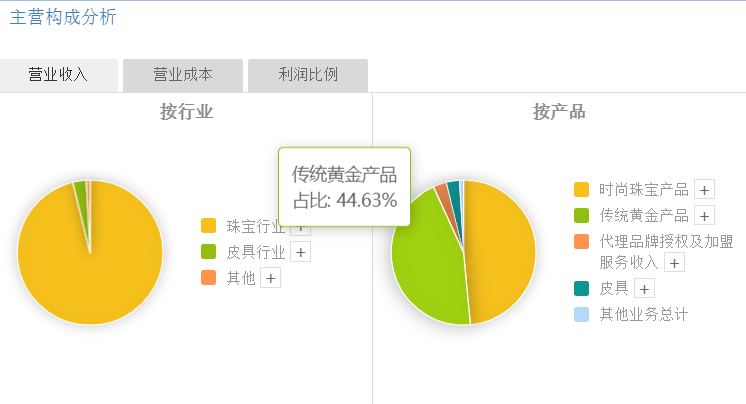

小编注意到,2020年潮宏基黄金珠宝收入占比仅20%。从2021年开始,潮宏基黄金珠宝营收开始放量增长,到2025年上半年,黄金珠宝收入占比达到44.6%,仅略低于时尚珠宝的48.5%。

为了迎合年轻消费者,在产品策略上,潮宏基从2020年开始陆续与环球影城、三丽鸥等国际IP合作,推出包括哆啦A梦、蜡笔小新、线条小狗、HelloKitty家族成员、小黄人等12个IP系列产品。目前SKU总量超过400个,这些知名IP联名产品成为社交分享的利器,俘获了大量年轻人。

(潮宏基IP联名产品引发网友分享)

这几年,公司营收增长肉眼可见。数据显示,潮宏基营业收入从2022年的44.17亿元升至2024年的65.18亿元。

但是潮宏基赚钱并不容易。2022-2024年,公司毛利率持续下滑,由2022年的29.3%降至2024年的22.6%。因此,尽管2022-2024年营收增长21亿元,扣非净利润仅增长900多万元。

今年以来,黄金珠宝公司普遍面临压力。周大生(002867.SZ)最新三季报显示,截至9月30日,其终端门店数量为4675家,较上年同期净减少560家;周大福最新三季报显示,截至9月底,其零售店较今年3月底净减少603家。

周大生表示,三季度以来,国际金价持续高位运行,对珠宝首饰零售消费产生明显抑制效应,导致加盟商增补库存的意愿低迷。

然而潮宏基却在逆势拓店。数据显示,截至2025年9月底,潮宏基珠宝门店总数达1599家,其中加盟店1412家,占比高达88.30%,较年初净增144家。

门店的快速扩张支撑了公司营收增长。此外,潮宏基表示,得益于产品力和品牌力的持续提升,以及团队精细化运营的付出,2025年1-9月,公司珠宝业务收入同比增长30.70%,净利润同比增长56.11%。

三季报还显示,公司合同负债从期初的8246万元大增至2亿元,原因是预收货款增加。这为公司未来业绩增长提供了较好支撑。

3

竞争异常激烈,对手发起侵权战

潮宏基坦言,时尚消费品行业竞争异常激烈。

因此,在黄金珠宝同质化竞争加剧的背景下,要让黄金产品卖出溢价,就得在设计上下功夫,尤其是原创设计能力。

尽管从2020年开始,潮宏基就开启了IP联名,但研发费用的增长并不明显。资料显示:2021年,公司营收46.36亿元,研发费用6475.81万元;2024年,营收升至65.18亿元,研发费用为6809.2万元――因此,2021年至2024年,相较于营收的增长,潮宏基研发投入增长并不成比例。

不过今年潮宏基在研发上突然发力。数据显示,2025年前三季度,潮宏基营收62.37亿元,研发费用升至7209.65万元,前三季度研发费用已超过去年全年。

具体到产品,除了热门IP联名,潮宏基还发力“非遗花丝系列”,凭借国潮风格与文化属性成功出圈。

然而,商业世界的竞争是残酷的。就在潮宏基顺风顺水之时,竞争对手向公司发起了诉讼。

据天眼查显示,2024年7月,宝格丽以商标和设计侵权为由起诉潮宏基,索赔500万元;该案件已于2025年2月和3月开庭,目前尚未判决。

此外,卡地亚、梵克雅宝母公司历峰集团因注册商标专用权、商品设计侵权纠纷向法院提起诉讼,要求潮宏基股份公司、潮宏基珠宝有限公司共同赔偿经济损失共计500万元。该案于今年7月经苏州中院一审判决,潮宏基需赔偿100万元,公司称已提起上诉。

潮宏基在财报中披露,两起诉讼可能导致公司产生70万至130万元的负债。

虽然金额看似不大,但对公司品牌形象的损害及可能引发的消费者信任危机不容小觑。如何在提升研发强度的同时规避知识产权风险,成为潮宏基需要重点解决的问题之一。

4

出海前景不明,IPO估值存疑

面对国内市场的激烈竞争与利润压力,潮宏基将目光投向了海外。目前,潮宏基正在推进港股IPO,并表示将其视为全球化跳板,计划2028年前在海外开设20家自营店,重点布局东南亚市场。

但目前其海外业务基础非常薄弱。2024年潮宏基境外收入仅2641万元,占总营收的0.41%;现有4家海外门店仅分布在马来西亚、泰国、柬埔寨等东南亚国家,尚未进入新加坡、中国香港等核心市场。公司虽称“下一阶段将重点布局新加坡中央商务区”,但该区域租金高昂,且面临周大福、六福珠宝等早已布局的竞争对手,拓展难度不小。

更大的压力来自资本市场的信心波动。今年6月5日,与潮宏基合作20余年的第二大股东东冠集团突然抛出减持计划,拟减持不超过3%的股份。受此消息影响,次日潮宏基A股股价大幅下滑6.42%,6月5日也成为其年内股价最高点。

到7月,东冠集团已通过集中竞价减持888.49万股,占总股本的1%,减持价格14.97元/股,套现金额约1.33亿元。减持后东冠集团仍持有7.67%的股份,后续仍有减持空间,或给股价带来持续压力。

东冠集团的减持为潮宏基未来发展增添了更多不确定性。此次股价跌停,进一步打击了投资者信心。因此,如果当下IPO,潮宏基的估值前景可能存在更多不确定性。

此外,如何处置菲安妮剩余商誉、应对金价波动带来的毛利率压力、规避设计侵权风险,以及在海外市场打开局面,都是其需要破解的难题。

潮宏基能否在海外市场找到新增长曲线,考验才刚刚开始。