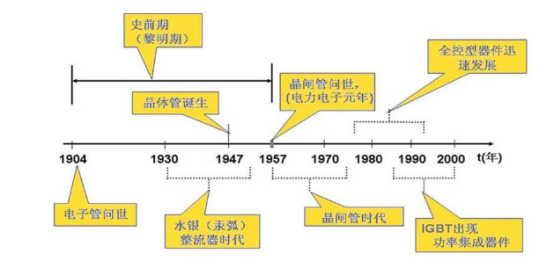

PCS,储能变流器(Power Conversion System),其实就是电力电子技术在储能场景的应用,按器件发展历史,这个行业可大致分为三个阶段:

首先,晶闸管时代。电力电子技术的诞生,以1957年美国通用电气公司研制出的首个晶闸管为标志,是通过对门极的控制使其能够导通而不能关断的器件,依靠电网电压等外部条件来实现(相控方式),应用局限性较大。

其次,全控型器件时代。70年代后期,以门极可关断晶闸管(GTO)、电力双极型晶体管(BJT)和电力场效应晶体管(Power-MOSFET)为代表的全控型器件迅速发展,使电力电子技术发生重大变革。其特点,是通过对门极的控制,既可使其开通又可使其关断,依靠脉冲宽度调制方式控制电路(斩控方式)。

再次,功率集成器件时代。80年代后期,以绝缘栅极双极型晶体管(IGBT)为代表的复合型器件(综合了MOSFET和BJT的优点)凭借驱动功率小,开关速度快,通态压降小,载流能力大等性能优势,成为现代电力电子技术的主导器件。

而IGBT,正是储能变流器PCS的核心配件。

图:电子电力技术发展史

来源:搜狐

之后,随着1991年锂电池问世并商业化生产,电化学储能快速发展,电力电子技术逐渐拓展至储能应用。

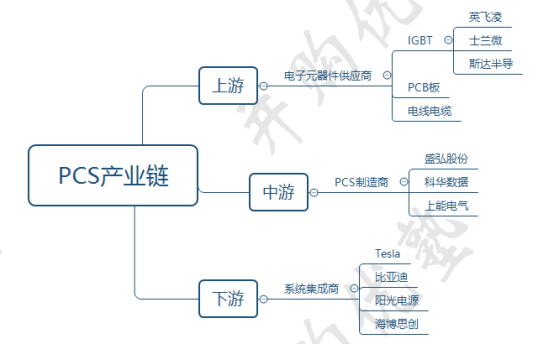

那么,PCS的市场究竟有多大?当前的行业景气度如何?带着这些问题,来看今天的PCS产业链。

图:PCS产业链

来源:并购优塾

这条产业链环节,包括:

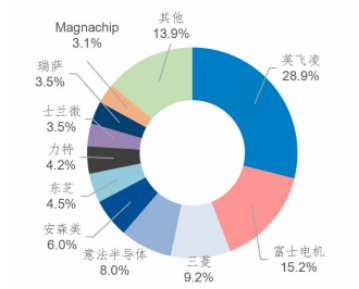

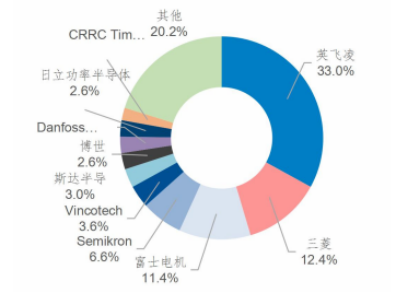

上游――电子元器件供应商,据英飞凌统计,全球IGBT市场基本由国外企业垄断,英飞凌为行业龙头,2021年在全球分立/模组IGBT市场份额达28.9%和33%。国内IGBT行业起步晚,正处于国产替代快速发展阶段,代表公司有士兰微、斯达半导等。

图:2021年全球分立IGBT市场竞争格局

来源:华金证券

图:2021年全球模组IGBT市场竞争格局

来源:华金证券

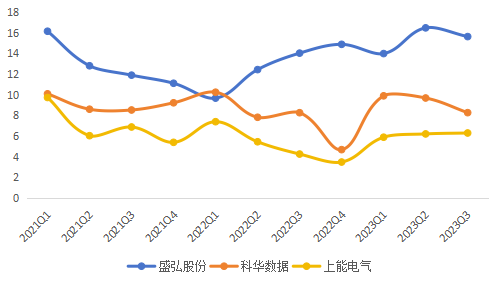

中游――PCS制造商,代表公司有盛弘股份、科华数据、上能电气等。

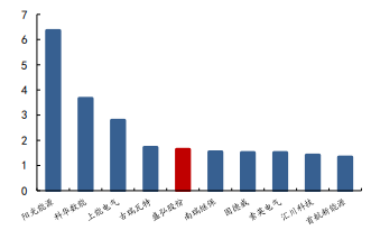

图:中国储能PCS提供商2022年全球出货量(单位:GW)

来源:东吴证券

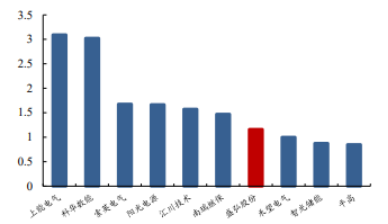

图:中国储能PCS提供商2022年境内出货量(单位:GW)

来源:东吴证券

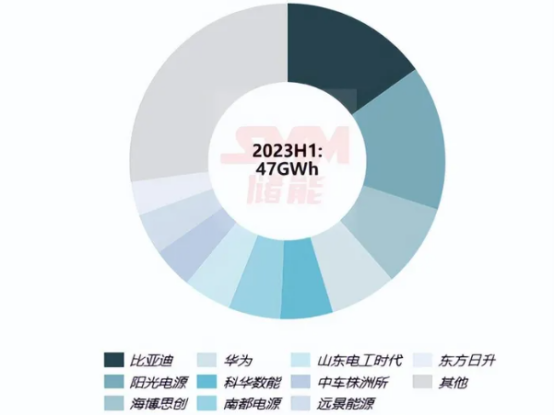

下游――储能系统集成商,据SMM统计,2023H1全球储系统出货规模达72.4GW,其中Tesla出货量超7GW,位居全球储能系统出货首位。国内代表公司有比亚迪、阳光电源、海博思创等。

图:2023H1国内企业储能系统出货排名(单位:Gwh)

来源:知乎

从产业链的参与者近期增长情况来看:

盛弘股份――2023年前三季度,实现收入17.33亿元,同比增长85.42%;归母净利润2.73亿元,同比增长108.44%。

科华数据――2023年前三季度,实现收入55.02亿元,同比增长51.04%;归母净利润4.45亿元,同比增长54.39%。

上能电气――2023年前三季度,实现收入33.11亿元,同比增长210.59%;归母净利润2.09亿元,同比增长359.04%。

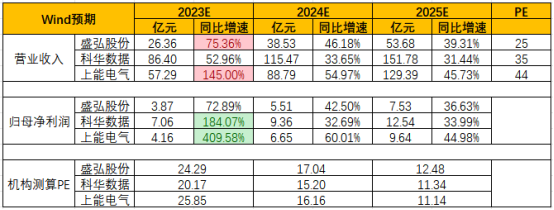

从机构一致预期增长和景气度来看:

图:wind机构一致预期增长和景气度情况

来源:并购优塾、wind

――研讨会――

2023年11月25日-26日,并购优塾将在上海举办为期两天的《中国企业境内外上市实操要点》主题研讨会。

本期内容将系统梳理境内外IPO重要制度规范,重点介绍主板、科创板、创业板以及北交所的上市发行条件以及上市程序,全面解读境内IPO多重上市路径。

报名咨询,可加工作人员微信:bgys2018

2023年12月16日-17日,我们推出《DCF现金流贴现-建模技能速成指南》线下精品研讨会,全流程快速上手实操,希望能帮大家少走弯路。

估值建模线下研讨会主要内容:1、手把手带你实战演练,帮你解决此前在书本中、在线上视频中无法解决的各种疑难关卡。2、从零起步搭建估值建模表;3、搭建收入预测表,并附多个实操案例;4、从估值延伸开,结合案例分析实战中可能遇到的问题。

报名咨询,可加工作人员微信::youshudsj

(一)

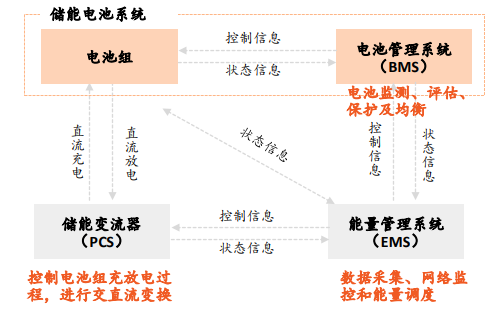

完整的电化学储能系统,由电池组、储能变流器(PCS)、电池管理系统(BMS)和能量管理系统组成(EMS)。

其中,PCS是由IGBT(绝缘栅双极型晶体管)、PCB板(印刷电路板)、电线电缆等硬件组成。

从价值量占比来看,根据能源电力说公众号统计,储能系统中电池成本占比约60%,PCS是成本占比第二高的部件,占比约20%,BMS和EMS合计占比约15%。

图:电化学储能系统构成

来源:平安证券

图:储能系统价值量分布

来源:开源证券

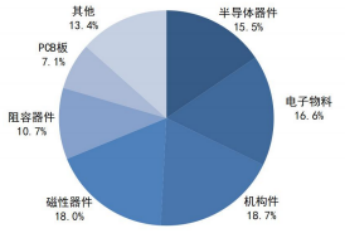

图:储能变流器材料成本构成

来源:国信证券

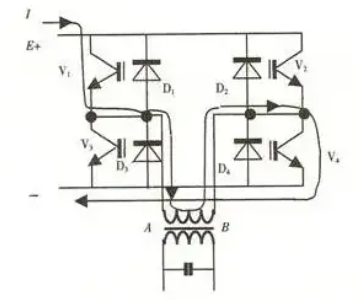

由于直流电和交流电电流方向、电压特性不同,具体应用场景有所差异,一个适合储存,一个适合传输/分配,PCS的主要功能就是通过交、直流侧可控的四象限运行的变流装置,实现对电能的交直流双向转换。而变流装置又可分为整流(将交流电变为直流电)、逆变(将直流电变为交流电)、变频(改变交流电频率)、斩波(改变直流电电压)四大类。

其技术原理,以逆变为例,四个开关管V分为两组,V1和V4为一组、V2和V3为二组。当一组导通时,电流从电源正极出发,通过变压器的初级绕组AB回到负极,形成下图所示的正半波;当二组导通时,电流从电源正极出发,经由反向通过变压器初级绕组BA回到负极,形成下图所示的负半波。简而言之,就是在控制信号的反复作用下,两组开关管成对、交替导通,从而获得连续的交流输出。

图:电路原理

来源:知乎

图:输出波形

来源:知乎

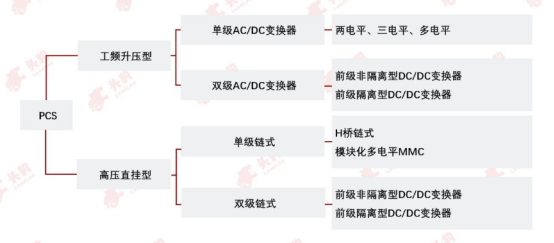

从技术路线来看,PCS按照电路拓扑结构和变压器的配置方式,可分为工频升压型和高压直挂型。

图:储能变流器分类

来源:头豹研究院

工频升压技术,是指在输电过程中采用变压器升压,使电能可以通过输电线路输送到远距离。高压直挂技术,是一种将电压直接传递到用电单位的供电方式,将输电线路上的高电压直接穿过变压器,不需要经过多级变压器升压和降压。

两者都是电力传输的方式,但在适用范围上有所不同,工频升压适用于高压输电,传输距离较远,需要经过多级升压;而高压直挂适用于近距离的高电压传输,能够提高输电效率和降低电能损失。

其中,工频升压型PCS根据级数又可分为单级和双级PCS。单级结构简单且效率高,但电池容量和电压灵活性差;双级PCS提高了电池容量和电压灵活性,但成本较高,控制相对单级PCS更复杂,效率更低。

此外,PCS按输出电压又可以分为两电平、三电平、多电平三类,随着电平数的增加,PCS直流侧的电压等级和输出电能质量可以被进一步提高。随着直流电压趋近1500V,行业主流拓扑结构多为三电平拓扑结构。

本文提到的三家参与者,原有业务领域均与储能PCS技术有所重叠,原来的老业务和PCS的技术有共通性,因而拓展到PCS赛道较为容易。例如,科华数据和上能电气原先分别从事光伏逆变器和UPS业务,涉及交直流转换技术(DC-AC);盛弘股份原先从事电能质量业务,涉及变频(AC-AC)、斩波技术(DC-DC)。

(二)

大致了解后,我们来看三家代表公司收入结构:

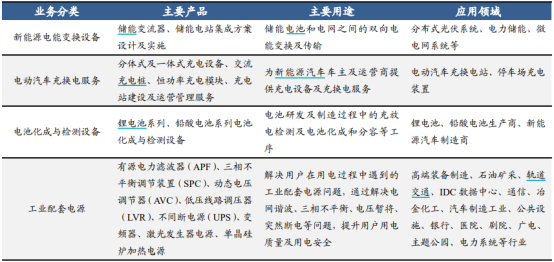

盛弘股份――我国领先的电力电子变换与控制企业,早期主要从事电能质量产品APF、SVG等,后来进入储能、电动汽车与电池化成与检测市场。

目前公司主要有四大支柱业务,分别为工业配套电源、新能源电能变换设备、电动汽车充电桩与电池化成与检测设备。

图:公司主要产品及用途

来源:东吴证券

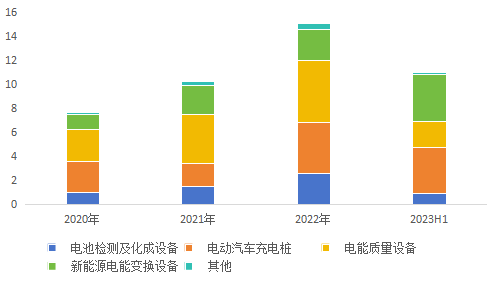

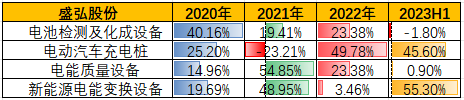

2023H1,新能源电能变换设备收入3.8亿元,占比35.3%;电动汽车充电桩业务收入3.84亿元,占比34.85%;电能质量设备收入2.14亿元,占比19.42%;电池检测及化成设备收入0.93亿元,占比8.44%。

图:收入结构(单位:亿元)

来源:并购优塾

拆分公司过去的业务结构,由图可知,公司电能质量设备和电池检测及化成设备业务增长乏力,业绩增长主要由电动汽车充电桩和新能源电能变换设备业务驱动,2023H1拉动效应分别为45.6%和55.3%。

图:不同业务对营收拉动效应

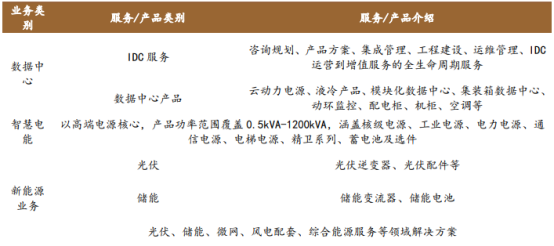

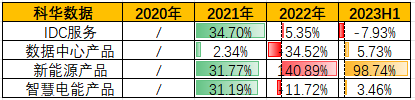

科华数据――国内智慧电能(UPS)领军企业,早期主营UPS业务;2007年推出光伏逆变器等产品进入新能源领域;2009年布局UPS下游数据中心业务。其核心业务涵盖数据中心、智慧电能、新能源领域。

图:科华数据业务概况

来源:德邦研究所

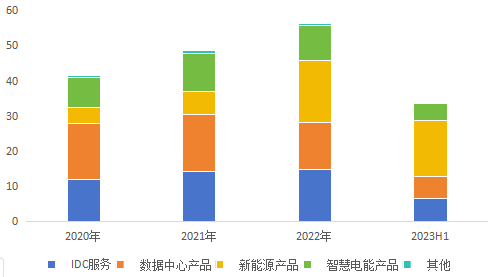

2023H1新能源产品收入15.85亿元,占比46.67%;IDC服务收入6.48亿元,占比19.08%;数据中心产品收入6.39亿元,占比18.82%;智慧电能产品收入4.92亿元,占比14.49%。

图:收入结构(单位:亿元)

来源:并购优塾

拆分公司过去的业务结构,由图可知,自2022年开始公司智慧电能下游数据中心业务增长乏力,目前增长主要由新能源业务驱动,2023H1拉动效应高达98.74%。

图:不同业务对营收拉动效应

来源:wind

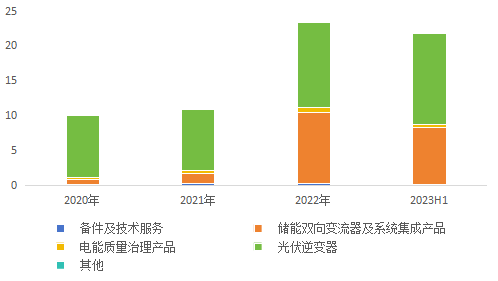

上能电气――国内大功率光储逆变龙头企业,早期业务以光伏逆变器为主,后又拓展至储能、电能质量治理领域。2020年上市后加速拓展以北美市场为主的大型储能电站开拓、欧洲分布式光伏及户储市场。主营业务为运用电力电子变换技术为光伏发电、电化学储能接入电网以及电能质量治理提供解决方案。

2023H1光伏逆变器收入13.03亿元,占比59.83%;储能双向变流器及系统集成产品收入8.18亿元,占比37.56%;电能质量治理产品收入0.43亿元,占比1.97%。

图:收入结构(单位:亿元)

来源:并购优塾

拆分公司过去的业务结构,由图可知,公司业绩增长主要由光伏逆变器、储能变流器及系统集成产品驱动,2023H1拉动效应分别为54.47%和44.44%。

图:不同业务对营收拉动效应

来源:wind

对比来看,科华数据和上能电气增长业务均集中在光伏/储能逆变器赛道,而盛弘股份增长业务则是横跨了充电桩、储能赛道。

(三)

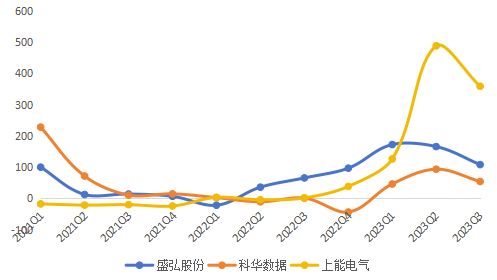

图:归母净利润增速(单位:%)

来源:并购优塾

盛弘股份――2023年前三季度,实现收入17.33亿元,同比增长85.42%;归母净利润2.73亿元,同比增长108.44%。单季度看,Q3实现收入6.31亿元,同比+63.43%,环比-3.58%;归母净利润0.92亿元,同比+45.83%,环比-22.9%。

报告期内,公司收入环比下降,主要是充电桩、储能产品收入环比略有下降。储能方面,北美装机需求受利率、人工、原材料价格等因素影响暂时放缓;充电桩方面,公司严控接单质量,聚焦头部优质客户。

盈利能力下降,主要是研发费用按项目一次性集中确认的费用导致季度间费用率波动幅度较大。

图:近几个季度归母净利润情况

来源:并购优塾

科华数据――2023年前三季度,实现收入55.02亿元,同比增长51.04%;归母净利润4.45亿元,同比增长54.39%。单季度看,Q3实现收入21.05亿元,同比+47.25%,环比+10.43%;归母净利润1.23亿元,同比+0.96,环比-30.74%。

公司营收增长主要由新能源(储能)业务驱动,Q3盈利能力下降,主要受数据中心经营情况影响计提信用/资产减值准备所致。

图:近几个季度归母净利润情况

来源:并购优塾

上能电气――2023年前三季度,实现收入33.11亿元,同比增长210.59%;归母净利润2.09亿元,同比增长359.04%。单季度看,Q3实现收入11.34亿元,同比+75.9%,环比-27.18%;归母净利润0.73亿元,同比+226.58%,环比-25.67%。

公司光储业务双线推进,营收增长超预期。光伏逆变器业务,主要受益于国内大型地面电站的起量,同时策略性切入分布式光伏赛道;储能业务,保持PCS出货量领先的同时,储能系统集成业务也开始放量。Q3业绩环比下降,主要受到收入确认节奏影响。

图:近几个季度归母净利润情况

来源:并购优塾

(四)

图:净现比

来源:并购优塾

图:现金流VS CAPEX

来源:并购优塾

从净现比方面看,三家企业净利润的质量普遍较高,2022年科华数据净现比大幅增长,主要是公司加强了应收账款管理,销售商品、提供劳务收到的现金增加以及收到增值税留底退税增加。

从资本支出看,科华数据、盛弘股份的现金流对资本支出的覆盖度稍高。科华数据资本支出较大,主要与布局算力基础设施服务及智算产品底座有关。

(五)

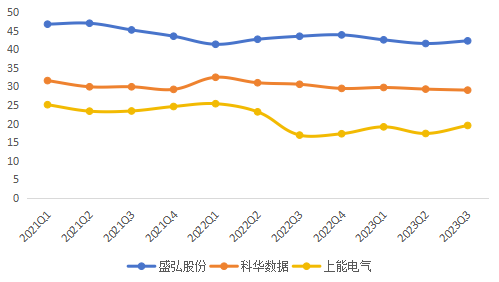

图:毛利率(单位:%)

来源:并购优塾

图:净利率(单位:%)

来源:并购优塾

图:杜邦分析拆解

来源:并购优塾

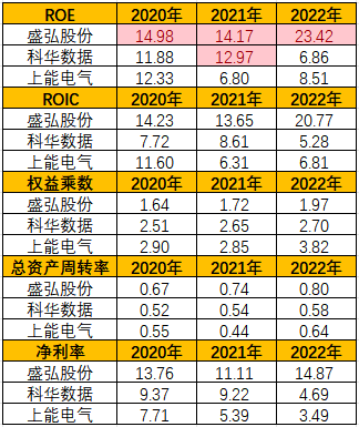

从盈利能力看,储能业务毛利率依次是盛弘股份科华数据上能电气,主要是公司储能业务收入以境外高质量客户为主,价格接受度普遍较高。

图:产业链价值分配

来源:并购优塾

从价值环节来看,中上游IGBT、PCS行业技术壁垒高于下游储能系统集成,价值量占比更高。

从增长环节来看,在双碳政策推动下,光伏等新能源发电占比持续提高,带动储能需求增长,行业增速预期普遍较高。

从生意质地角度来说,这个行业属于典型的电力电子配件制造业,在现金流和资本开支方面,和消费、软件等行业没法比;但其胜在增长方面,基于其技术优势,能够拓展储能、充电桩、光伏、风电等新兴领域,因而增长前景较高。

(六)

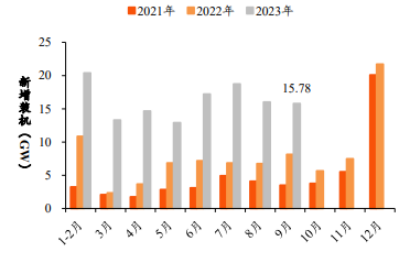

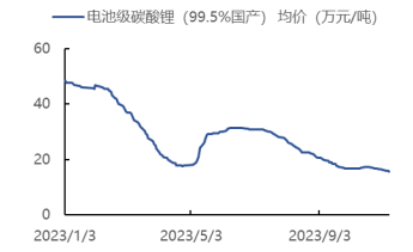

在光伏装机持续高增背景下,碳酸锂价格回落,将带动储能系统及EPC项目IRR提升,进一步刺激储能全产业链需求,景气度向好。

图:光伏月度装机数据

来源:甬兴证券

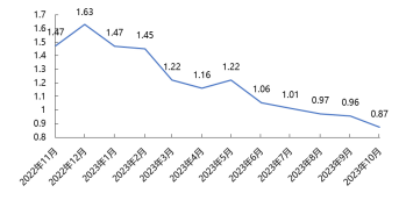

图:碳酸锂价格走势

来源:国金证券

图:磷酸铁锂电芯价格走势

来源:国金证券

图:储能系统月度中标量(单位:MWh)

来源:国金证券

图:储能系统加权平均中标价格(单位:元/Wh)

来源:国金证券

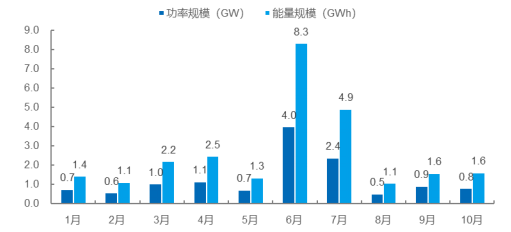

图:2023年1-10月内新型储能新增装机规模

来源:国金证券

(七)

从增长层面的测算,我们可以基于这个公式:

PCS市场规模=新型储能新增装机规模×电化学储能占比×配储时长×单价×PCS价值量占比

一、新型储能新增装机规模――假设到2027年新型储能累计规模将达到138.4GW,年均新增储能装机为25.1GW。

根据CNESA Data Link全球储能数据库的不完全统计,截至2023年9月底,中国新型储能项目累计装机规模为…………………………