创新药,全速启航!

近年来,国内创新药领域火爆非常,创新药的上市进程重新驶入快车道。

单抗、双抗、ADC等热门药物赛道的研发项目如雨后春笋般不断涌现,众多药企纷纷投身其中。

数据显示,2024年国内新获批上市的创新药数量高达107款,已回升至2020年的水平。

与此同时,人工智能技术也深度融入创新药研发的辅助工作中,为行业发展注入强大动力。

各大药企清醒地认识到,在创新驱动的医药新时代,若不果断转型,极有可能在激烈的市场竞争中被淘汰出局。

在这样的行业大趋势下,即便面临亏损压力,药企们依然通过多元化的融资渠道,坚持推进创新药研发工作。

因此,像信立泰这位慢病领域的“老将”,也重新布局,投身创新药研发。

实际上,信立泰早在十年前就开始布局创新药领域。

2012年,公司从艾力斯引进高血压1.1类新药阿利沙坦酯(信立坦),后又收购成都金盟和苏州金凯,搭建海内外的新药研发平台。

然而,此前信立泰的创新药业务一直不温不火,直到遭遇集采冲击,才开始全力奋进,直至近几年终于在创新药领域崭露头角。

集采施压,创新求变

信立泰,曾经红极一时的“仿制药药王”。

在2001年,信立泰便向国内市场推出大单品――硫酸氢氯吡格雷片(泰嘉),它是医药巨头赛诺菲旗下波立维的首仿药。

这款药物主要用于心脏支架手术后,防止血液在支架附近凝结,通常需要患者连续服用12个月甚至更久,具有刚需性。

在波立维于国外上市的第二年,信立泰就果断启动仿制药研发工作,抢在波立维之前于国内上市,得以享受与原研药时长一致的八年专利保护期。

与此同时,信立泰也借助本土制药所具备的价格优势,让泰嘉快速渗透到大小医院,使得泰嘉的年度销售峰值一度超30亿元,有力推动了信立泰业绩的腾飞。

但成也泰嘉,败也泰嘉。

集采大刀骤然落下,一切从头来过。

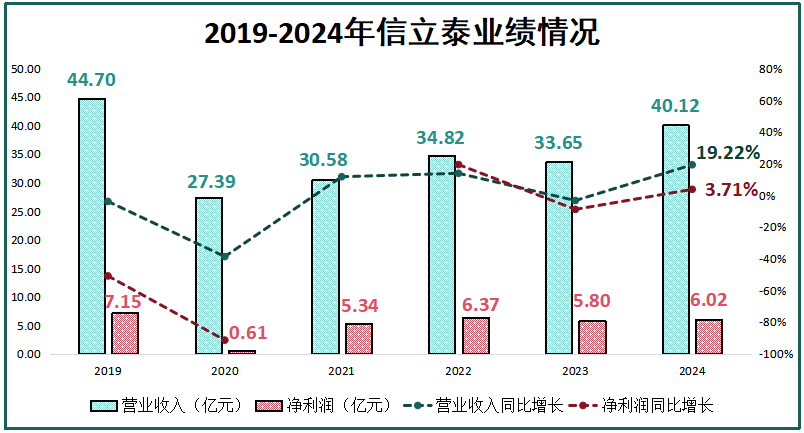

2019-2020年,信立泰的大单品泰嘉以及医疗器械冠脉支架,在连续集采中接连流标。

这一挫折致使信立泰大量市场份额瞬间丧失,业绩遭受沉重打击,公司营收与净利润连续两年下滑。

尤其在2020年,公司净利润更是急剧缩水,仅剩0.61亿元,低至谷底。

好在信立泰及时调转方向。

2020年开始,公司通过砍掉冗余管线大力回笼资金,并且积极拥抱集采。仅在第五批集采中信立泰就有4个产品成功中标,逐步重回业绩增长轨道。

到2024年,信立泰实现营业收入40.12亿元,同比增加19.22%;净利润6.02亿元,同比增加3.71%。

经此一役,公司也深刻意识到打造新爆款产品的重要性,开始向创新药领域倾斜资源,加快转型步伐。

聚焦研发,重塑优势

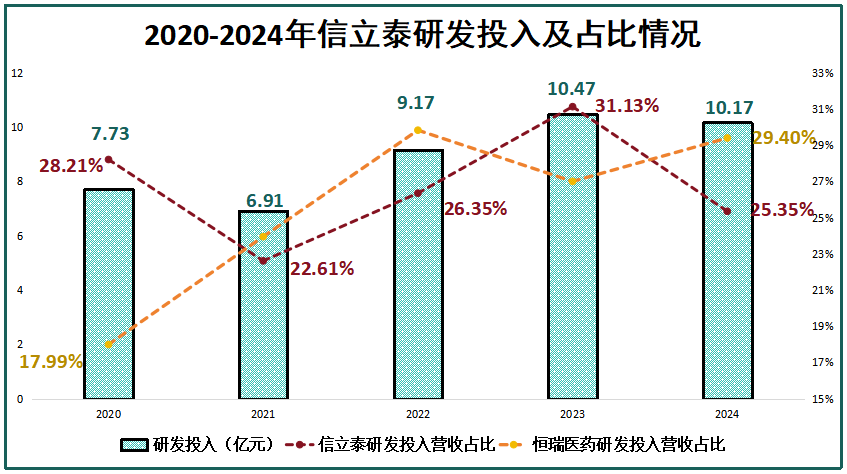

近年来,信立泰极为重视创新研发,研发资金也持续攀升,维持在高位。到2024年,公司研发投入已高达10.17亿元,占总营收的25.35%。

值得一提的是,信立泰研发投入占比曾一度突破30%,赶超恒瑞!

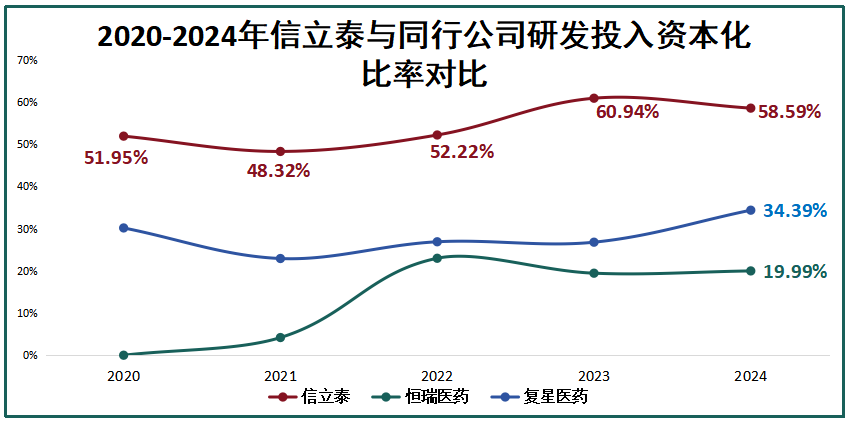

并且,公司的研发投入资本化比例也很高,长期维持在50%以上,甚至远超恒瑞医药、复星医药等行业龙头企业。

通常而言,到了研发后期、落地可能性较大的研发项目才会进行研发投入资本化。这也间接表明,信立泰的在研产品落地并上市的可能性较高。

一分耕耘,一分收获。

自2022年以来,信立泰共获批了5款产品,其中3款产品于2024年获批。其适应症也主要聚焦在糖尿病、高血压、慢性心衰等慢性病领域。

2024年年报显示,信立泰当前在研项目共计103项,涵盖化学药71项(含48个创新项目)、生物药20项(含15个创新项目)以及医疗器械领域12项,三个重点项目已提交上市申请。

其中,S086(沙库巴曲/阿利沙坦)作为全球第二款、国内第一款自主研发的ARNI(血管紧张素受体脑啡肽酶抑制剂)创新药,有望于2025年获批上市。

此外,S086针对慢性心衰的适应症已进入临床三期试验阶段,若进展顺利,有望进一步提升公司业绩。

锚定慢病,开拓千亿蓝海

观察信立泰的转型管线可以发现,其核心聚焦于心血管慢病领域,并逐步向抗肿瘤、降血糖、骨科、抗感染等重点领域拓展。

因此,短期内,公司的增长仍主要由慢病类的创新药物驱动。

当下,受人口老龄化不断加剧、生活压力增大等因素影响,高血压、心脏病等慢性疾病的患病率也在不断攀升。

以高血压为例,据统计,目前我国成人高血压患病率约为27.9%,高血压患病人数近3亿人。这意味着,每五个成年人中,可能就有一人患有高血压,很是恐怖!

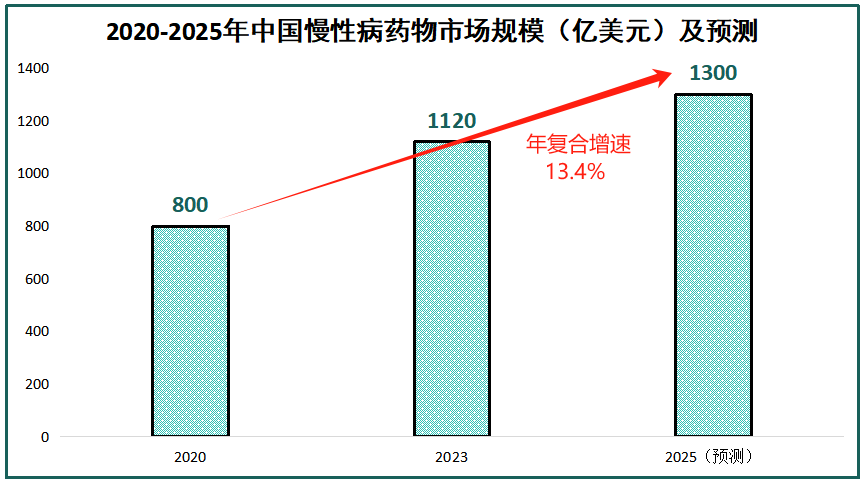

同时,慢性疾病患者通常需要长期服药,因此国内慢性病药物市场前景极为广阔。

据预测,到2025年,国内慢性病药物市场规模将突破1300亿美元!

面对规模高达千亿的巨大市场空间,信立泰凭借创新药的逐步商业化落地,有望抢占一定的市场份额。

小结

当前,信立泰旗下诸如泰嘉等这样的大品种仿制药,已顺利完成首次集采及二次续约。至此,集采对公司整体业绩的负面影响已基本消除。

与此同时,信立泰持续深耕慢病领域,坚定不移地投入创新研发。

随着针对降血压、心衰治疗的S086等新产品陆续上市,面对规模达千亿的慢性病药物市场,信立泰有望分得一杯羹。

以上分析不构成具体买卖建议,股市有风险,投资需谨慎。