来源 :畅谈汽车2026-04-10

事件:

天润工业公布2025年报,2025年公司实现营业收入40.7亿元,同比增长12.55%,归母净利润3.7亿元,同比增长10.6%,扣非归母净利润3.48亿元,同比增长12.1%。其中2025年Q4收入11.7亿元,同比增长37.6%,归母净利润0.87亿元,同比增长37.7%,扣非归母净利润0.86亿元,同比增长50.6%。2025年终公司拟现金分红0.22元/股(含税),2025全年累计现金分红总额(含其他方式)为3.63亿元,占2025年归母净利润99%。

投资要点:

聚焦内燃机核心零部件,内燃机商用车行业景气带动收入增长。2025年重卡行业经历了BEV加速渗透,内燃机份额被压缩的变化,但得益于总体景气度较高与出口增长,出口+国内内燃机全年销量约为91万台,yoy+12.6%。2025年公司重型发动机曲轴市场占有率60%,柴油轻型发动机曲轴市场占有率42%,公司曲轴、连杆产品在国内主流商用车发动机客户配套率达95%以上,充分享受行业高景气度。2025年公司曲轴业务营收23.9亿元,yoy+5.6%,连杆业务营收9.59亿元,yoy+10.7%。曲轴+连杆收入合计占比公司收入的82.3%,是公司的营收核心。2025年公司发动机及船级曲轴销量184.5万支,同比增长17.74%,连杆销量573.1万支,同比增长4.83%,主要业务的稳步扩张支撑公司业绩增长。

毛利率同比上升,费用率控制稳定。2025年公司毛利率22.8%,同比增加0.6pct,主要是连杆和曲轴毛利小幅提升。2025公司销售/管理/研发费用率分别为1.2%/5.2%/7.1%,同比分别+0.1/+0.5/+0.1pct,整体可控。2025年公司经营活动现金流量净额9.06亿元,同比增长70.75%,大于净利润增速,主要系公司大量采用银行承兑汇票结算,占用上游资金能力较强。公司在建工程从2025年初的2.89 亿元降至2025年末的1.43 亿元,我们认为主要是新建产线逐步转化为产能。

数据中心建设需求提速,大缸径曲轴、连杆业务快速增长。2025年公司大缸径曲轴、连杆业务营收4.1亿元,同比增长53%,目前公司已切入潍柴、卡特彼勒、康明斯、玉柴等全球发动机龙头企业供应链体系。2025年公司已建成一条大缸径连杆线,2026年正在建设两条大缸径曲轴加工生产线、两条大缸径连杆加工生产线、一条大缸径曲轴锻造线,预计2026年全部建成投产后大缸径连杆和曲轴产能增幅接近50%,适配大缸径发动机增长需求。鉴于下游发电领域需求持续旺盛,大缸径曲轴、连杆业务将持续释放增长潜力,有望成为公司未来增速最快的核心业务之一。

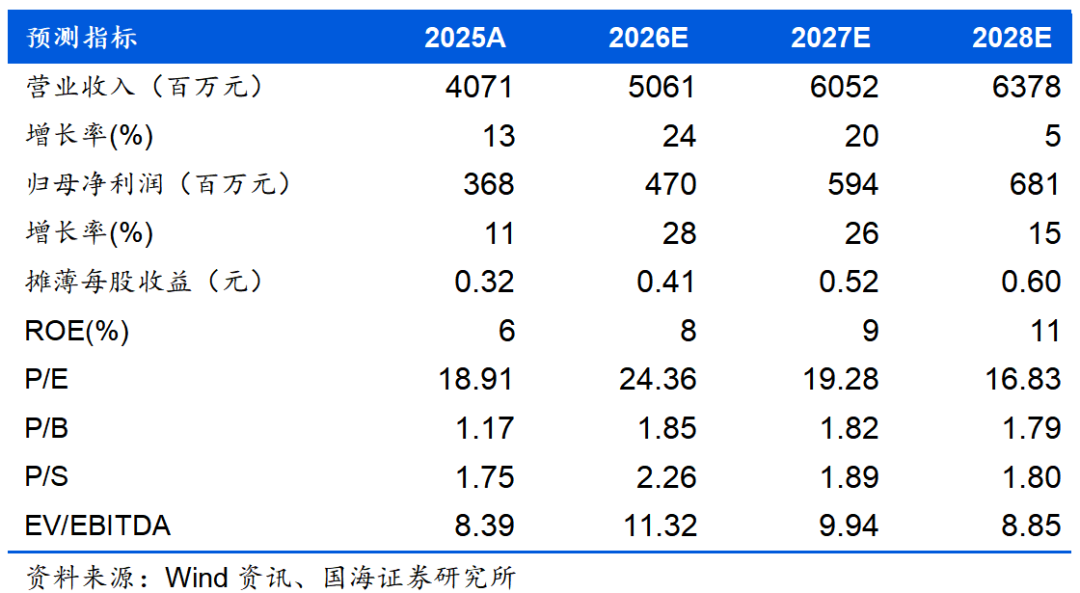

盈利预测和投资评级:受益于AIDC产业的快速发展,公司大缸径曲轴、连杆业务有望进入较快增长通道,该业务订单可见度较高,盈利能力较强,或将成为公司盈利增长的重要驱动力。与此同时,传统重卡主业受益于出口韧性及国内更新周期,叠加新业务的潜在增量贡献,销量与盈利具备一定的向上弹性。我们预计公司2026-2028年实现营业总收入51、61与64亿元,同比增速24%、20%与5%;实现归母净利润4.7、5.9与6.8亿元,同比增速为28%、26%与15%。EPS为0.41、0.52与0.60元,对应当前股价的PE估值分别为24、19与17倍,首次覆盖给予“增持”评级。

风险提示:国内重卡市场复苏不及预期;公司国内市场市占率提升不及预期;公司新业务发展不及预期;海外市场拓展不及预期;全球地缘政治风险超预期。

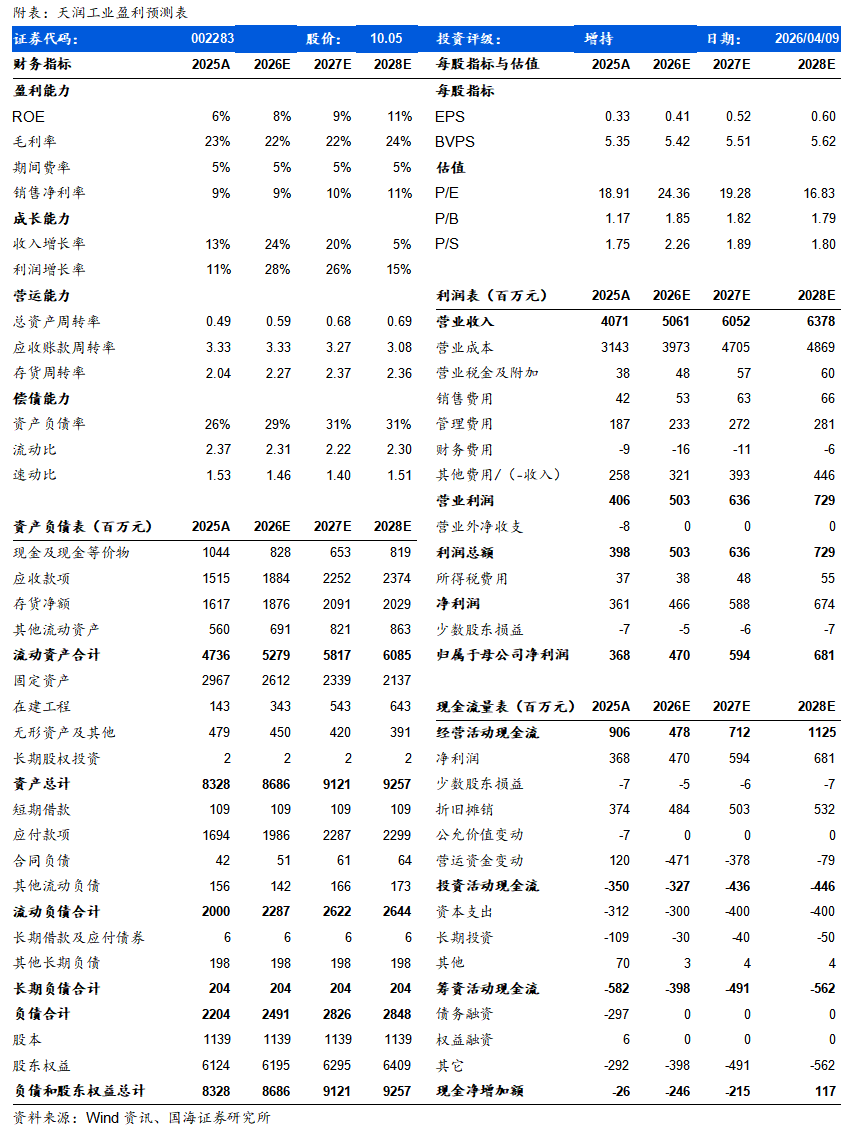

天润工业-盈利预测表:

风险提示

风险提示:

国内重卡市场复苏不及预期;公司国内市场市占率提升不及预期;公司新业务发展不及预期;海外市场拓展不及预期;全球地缘政治风险超预期。