对于湖南商业圈而言,“友阿”是一个绕不开的名字。这家扎根长沙半个世纪的老牌百货企业,曾是几代人的消费记忆。2025年,对于75岁的友阿创始人胡子敬而言,则注定是难忘的一年。

他掌舵的友阿股份(002277.SZ),交出了一份上市以来“史上最差”的成绩单:一边是主业营收跌破10亿、净亏3.35亿的冰冷现实;另一边,却是一场豪掷近16亿跨界“造芯”的资本大戏正在高调上演。

一面是流血断臂,一面是孤注一掷。控股股东股权质押已超8成、多起债务诉讼缠身……这家扎根长沙半个世纪的百货龙头,能否从传统零售成功跨入“硬科技”赛道?在这位古稀之年的掌门人手中,这会是一场绝地反击,还是一次新的沉沦?

01

“断臂求生”:一次性减值3.24亿

年报显示,2025年友阿股份实现营业收入9.88亿元,同比下降22.98%;归属于上市公司股东的净利润为-3.35亿元,同比暴跌1294.39%。

这组数据的冲击力毋庸置疑。但拆解利润表会发现,造成巨亏的核心“元凶”并非主营业务经营的全面溃败,而是一次集中释放的“资产减值风暴”。

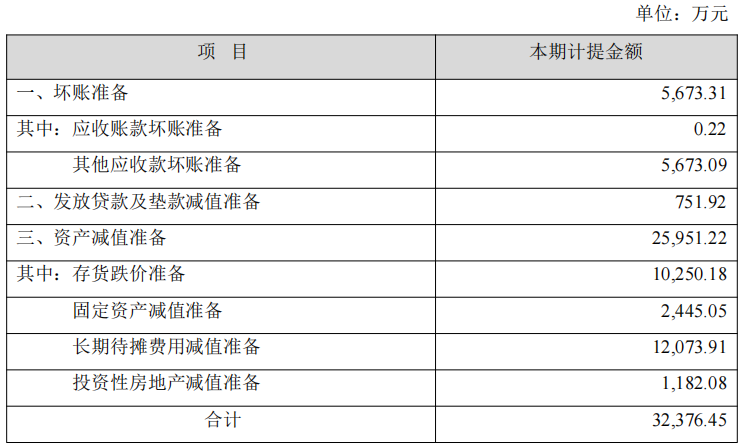

2025年第四季度,公司基于谨慎性原则,一次性计提了高达 3.24亿元的资产减值与信用减值损失。其中,存货跌价损失就高达1.03亿元,长期待摊费用(主要是五一广场经营权转让费)减值1.21亿元,固定资产减值2445万元。

这本质上是一次“财务洗澡”。这些资产很多是历史遗留的房地产开发项目和长期待摊费用,市场环境变化导致其预期收益下降,公司选择在一年内集中计提,虽然短期冲击利润表,但有助于甩掉历史包袱。

这一判断在2026年一季报中得到了部分印证。一季度公司在营收同比下降28.08%的情况下,实现了归母净利润4239.22万元,同比增长15.74%。利润回暖的一个重要原因,就是成本费用的显著压降:营业成本同比腰斩50.70%,销售费用、管理费用均有所下降。

这笔巨额减值暴露了过往战略失误的伤疤。开发产品(存货)的大幅贬值,主要集中在常德水榭花城、邵阳国际广场等三四线城市的商业地产项目。这直接印证了公司早年“下沉市场+商业综合体”战略布局的失算。

02

业态分化:奥莱撑起脸面,便利店沦为鸡肋

友阿股份旗下拥有友谊商店、长沙奥特莱斯、常德/郴州/邵阳国际广场等十余家门店,以及90余家7-ELEVEN便利店。

2025年的经营数据,清晰揭示了实体零售“冰火两重天”的残酷格局。

奥特莱斯是最大亮点。长沙友阿奥特莱斯全年开展主题营销60余场,会员人数同比大增21%,报告期内实现利润总额4669.68万元,在公司整体亏损的背景下,成为核心利润贡献点。奥莱及购物中心可比门店营收仅降8.88%,与综合百货店25.91%的降幅形成鲜明对比。

相比之下,传统百货门店仍在艰难摸索。阿波罗商业广场于2025年3月关闭升级,友谊商店则试图转型为“城市文化休闲会客厅”,融合美食、艺术、研学等场景,突破纯购物业态。

但这些转型尝试能否成功,仍待时间检验。

更值得关注的是便利店业务。报告期末,公司拥有90家7-11便利店,全年营收6220万,日均店效仅7000余元。90家便利店的总营收在扣除成本后,可能还抵不上一家友阿奥莱的利润贡献。

当初被寄予厚望、视为打通“最后一公里”流量入口的便利店业务,如今看来更像一个“食之无味、弃之可惜”的鸡肋板块。

在“闭店止损”与“盘活存量”两条线上,公司的动作颇为密集:友谊宾馆资产引入华住集团联合运营,承租的八一路物业部分转租给合作方“二房东”模式,试图降低运营风险。

这些动作折射出一个共同命题:当“物业持有者”的角色愈发沉重,传统百货企业如何转向“运营服务商”,以谋求更轻的资产结构和更强的现金流韧性?

03

跨界“造芯”:一场15.8亿的豪赌

如果说2025年的经营主线是止血减负,那么公司的战略重心毫无疑问放在了收购半导体公司――深圳尚阳通科技股份有限公司100%股权上。

根据公告,公司拟以发行股份及支付现金方式,向蒋容、姜峰等37名交易方购买尚阳通100%股份,交易对价15.80亿元,同时配套募集资金不超过5.5亿元。重组报告书于2025年5月披露,6月获深交所受理。

这是一个“百货+半导体”的双主业战略构想。公司还与长沙国控资本、清华大学天津电子信息研究院签署了战略合作协议,试图为功率半导体业务搭建“产学研用”生态。

但从财报到现实,这条转型之路布满荆棘。

首先是审批的不确定性。2026年3月31日,公司收到深交所通知,因申报财务资料过有效期,交易中止审核。截至2026年一季报披露日,公司仍在更新财务数据,尚未恢复审核。在中国证监会当前对跨界并购“从严审核”的大背景下,这笔交易最终能否拿到批文,存在显著不确定性。

其次是整合难题。友阿股份是一家典型的区域零售企业,董事长胡子敬已75岁,管理层核心团队均出自零售行业。半导体设计属于典型的“硬科技”领域,技术壁垒高、迭代快、人才竞争激烈。两个八竿子打不着的行业如何协同?

第三是资金压力。15.80亿元对价中,部分需采用现金支付,公司还计划配套融资5.5亿元。但据年报,公司账面货币资金仅1.64亿元,短期借款高达25.45亿元,一年内到期的非流动负债达12.57亿元。即便有金融机构债委会于2026年1月同意将化债脱困期延长至2028年,现金流的压力依然不容小觑。

控股股东同样是悬在公司头上的一把利剑。友阿控股持有上市公司32.02%股份,其中质押比例高达 79.998%,且曾先后被招商银行、广发银行提起诉讼。据公告披露,控股股东友阿控股逾期大额债务本金合计3.65亿元,其中0.9亿元已涉及诉讼或仲裁。

尽管年报强调“公司与控股股东在业务、人员、资产、机构、财务等方面完全分开”,但这一风险敞口依然值得高度关注。

主编财评

友阿股份的2025年,像极了一场被推到台前的豪赌。

它赌的是传统百货业务在“刮骨疗毒”后能迅速回血。它赌的是半导体新兵尚阳通能顺利过会并完成整合。它赌的是债委会两年的时间窗能让它安全“渡劫”。

这三个赌局,任何一个失败,后果都难以承受。

对于投资者而言,当前友阿股份的投资逻辑已从“传统百货价值股”切换为“高风险转型博弈股”。这不是一个稳健的价值投资故事,而是一个风险高度积聚的黑马赌局。

如果最坏的情况发生――重组被否,面对仍在下滑的营收和25亿短期债务,这家75岁掌门人执掌的老店,是否准备好了一个现实可行的“Plan B”?