近日随着OpenClaw的迅速走红,“养龙虾”成为社交平台上的热门话题。阿里、字节、小米等头部科技厂商也纷纷跟进发布相关产品,带动AI应用端概念持续升温。资本市场上,围绕OpenClaw、AI算力及智能体应用的概念股持续活跃。

其中,拓维信息(002261)凭借与华为生态的合作以及OpenClaw相关布局,获得了较高市场关注度。公司股价在连续两个交易日涨停后,3月10日冲高回落。需要指出的是,在概念热度与股价上涨的背后,公司基本面仍存在一些值得关注的问题。

盈利能力波动明显,主业改善仍待验证

拓维信息成立于1996年,并于2008年在深交所上市。公司早期以教育信息化与手机游戏业务为核心,在教育考试信息化领域曾占据较为领先的位置。此后,公司逐步向数字化和AI相关领域转型。

自2017年起,拓维信息与华为的合作关系逐渐深化,华为既是公司的供应商,也是重要客户,如今已实现“鲲鹏+昇腾AI+开源鸿蒙+华为云”四位一体深度合作,与华为全面绑定。2025年10月,拓维信息提出“AI×鸿蒙”的战略方向,旨在与华为当前重点发展的昇腾算力和鸿蒙生态形成协同。

然而,从业绩表现来看,拓维信息盈利能力的稳定性仍有待观察。

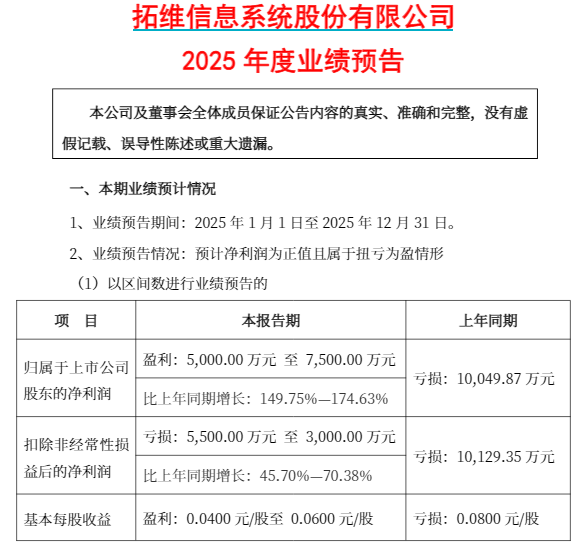

根据公司披露的2025年度业绩预告,预计2025年归属于上市公司股东的净利润为5,000万元至7,500万元,同比实现扭亏为盈,上年同期为亏损10,049.87万元,增幅达到149.75%至174.63%。

公告显示,拓维信息的业绩变动主要源于三方面因素:

一是财务结构优化,有息负债下降带动财务费用减少约3,500万元;

二是资产减值计提减少,由于游戏业务战略调整,上年同期计提商誉及无形资产减值约5,025万元,本期无类似大额减值;

三是非经常性损益贡献,公司收到股东支付的业绩补偿款7,284万元及海云天控股违规担保案件补偿款1,794万元,合计9,078万元,对当期利润增长产生了较大贡献。

若剔除非经常性损益因素影响,拓维信息的2025年扣非归母净利润预计仍为亏损3000万元至5500万元。这表明,公司主业的盈利能力尚未实现根本改善。

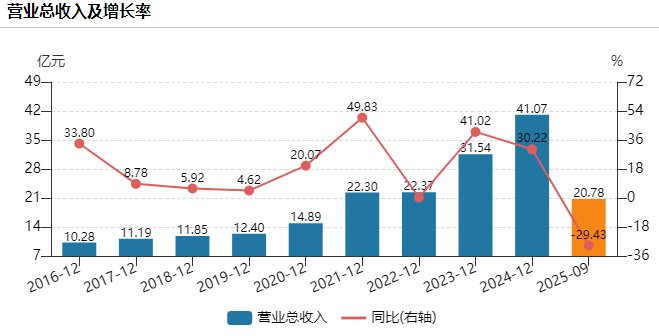

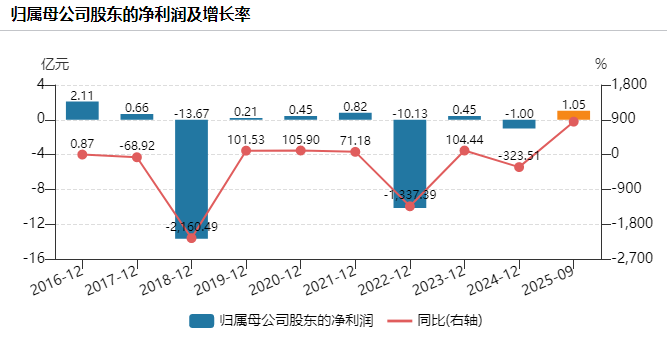

从2025年前三季度数据来看,拓维信息实现营业收入20.78亿元,同比下降29.43%;归母净利润为1.05亿元,同比增长852.03%,但扣除非经常性损益后的净利润仅为601.42万元,同比下降37.56%。毛利率方面,公司前三季度毛利率为17.63%,较2024年同期上升1.68个百分点,第三季度单季毛利率达到20.05%,同比上升6.42个百分点,主要由于高毛利的软件服务业务占比提升。

如果拉长时间周期,拓维信息的利润波动更为明显。2021年至2024年,公司归母净利润分别为8186万元、-10.13亿元、4496万元和-1.01亿元,持续在“巨亏”和“扭亏”之间游走,难以完全摆脱阴影。尽管2025年公司预计能够实现扭亏为盈,但主要却并非来自主业增长的贡献,未来盈利能力的持续性仍然需要进一步验证。

概念驱动估值提升,或带来市场分歧

近期拓维信息股价的上涨,很大程度上受到AI算力、鸿蒙生态以及OpenClaw概念的带动。

3月5日,政府工作报告首次提出“算电协同”概念后,AI算力相关板块整体走强。3月6日,拓维信息旗下开鸿智谷宣布,已将OpenClaw深度适配并预集成至自研的在鸿OS 3.0,并推出搭载该能力的AI BOX(边缘AI小站),实现OpenClaw开箱即用、零部署门槛。作为与华为生态联系较为紧密的企业之一,拓维信息在OpenClaw适配方面的布局,也被看作为AI应用场景扩展的重要尝试。

3月6日、9日,拓维信息股价连续两日放量涨停。3月10日,拓维信息盘中继续冲高至44.06元/股,刷新去年8月以来的高点,但此后回落,截至收盘跌2.79%,报41.76元/股,总市值约526亿元。

从传统估值指标来看,拓维当前的整体估值水平已不算低。Wind数据显示,截至3月9日收盘,拓维信息的市净率约为20.76倍,而应用软件行业市值最高的前10家企业市净率中位值约为11.66倍,硬件设备行业则为约10.74倍。其中神州数码、科大讯飞、润和软件、常山北明的市净率分别约为2.60倍、6.95倍、10.30倍和6.56倍。

有分析观点认为,拓维信息的估值溢价部分主要来自几个方面:一是公司在华为生态中的稀缺全栈卡位;二是AI算力与鸿蒙生态的高景气共振;三是软硬一体化业务模式升级;四是市场对未来订单增长的较高预期。

不过,正如前面所说,拓维信息主营业务盈利能力目前仍处于恢复阶段,利润增长在较大程度上依赖非经常性因素,历史业绩也呈现出明显波动,能否支撑估值溢价,仍然有待观察。

此外公司3月6日还公告称,因年度报告相关审计和编制工作尚未完成,将延期披露2025年年度报告。虽然延期原因并未涉及重大异常事项,但也为后续走势带来一些不确定性。3月9日公司股价虽放量涨停,但换手率接近30%,3月10日冲高回落,显示资金或在高位出现分歧。短期概念热度之外,公司基本面的改善程度,仍将是决定其长期价值的关键因素。